Im Zuge der voranschreitenden Digitalisierung wird die Finanzberatung immer stärker von Daten und mathematischen Modellen unterstützt. Eines dieser Modelle, das in den letzten Jahren zunehmend an Bedeutung gewonnen hat, ist das Lebenszyklusmodell, nach dem mittlerweile viele Finanzdienstleister ihre Kunden clustern. Das hat auch durchaus seinen Sinn, doch an einer Stelle hat das Modell leider oft noch Schwächen. Und zwar immer dann, wenn es um Familienunternehmer geht. Denn für Unternehmer bräuchte man eigentlich zwei unterschiedliche Modelle.

Lebenszyklus und Firmenzyklus

Betreuen Sie einen Unternehmer als Privatkunden oder als Firmenkunden? So oder so werden Sie bereits festgestellt haben: Das lässt sich bei Familienunternehmern gar nicht so einfach auseinanderhalten. Denn die Firma beeinflusst praktisch zu jedem Zeitpunkt auch das Privatleben des Unternehmers. Oder anders gesagt: Beim Unternehmer läuft parallel zum persönlichen/sozialen Lebenszyklus noch ein Firmenzyklus mit. Und dieser hat oft nicht nur einen ganz anderen Verlauf, sondern er kann sogar den Lebenszyklus aus dem Rhythmus werfen. Und dann hilft Ihnen als Berater ein einfaches Lebenszyklusmodell allein auch nicht mehr weiter.

Warum der Firmenzyklus immer mit von der Partie ist

Stellen wir uns der Einfachheit halber mal das Leben eines normalen Angestellten vor: Er macht als junger Mensch seine Ausbildung oder schließt ein Studium ab, findet einen Job, verdient Geld, heiratet und bekommt Kinder, steigt in seinem Job auf, altert und geht irgendwann in Rente. Auf rein privater Seite läuft auch das Leben eines Unternehmers in etwa auf dieselbe Weise ab. Was jedoch beim Angestellten selten der Fall sein wird, ist, dass der Unternehmer privat den Gürtel enger schnallen muss, da das Privatvermögen gerade zur Unterstützung der Firma benötigt wird. Oder dass er unverhofft auf das sprichwörtliche Gold stößt und sich schon mit Ende 20, Anfang 30 ein eigenes Haus finanzieren kann. Private Ausgaben sind für Unternehmer immer an den Firmenzyklus gebunden, ganz anders als beim Angestellten, und in der Gründungsphase sowie in den letzten Jahren als aktiver Unternehmer handeln sie ohnehin völlig anders als ein Angestellter im gleichen Alter.

Derartige „Knicke“ im Lebenszyklus entstehen durch den Einfluss des Firmenzyklus. Und genau aus diesem Grund behalten Sie als Finanzberater am besten immer beide Zyklen im Auge. Das macht die Clusterung selbstverständlich schwieriger – aber eben auch deutlich präziser und nützlicher für eine einfühlsame, zielsichere Beratung.

Der private Lebenszyklus des Unternehmers

Selbst wenn wir plötzliche Veränderungen im Firmenzyklus mal außen vor lassen, unterscheidet sich der Lebenszyklus eines Unternehmers an einigen entscheidenden Stellen vom Lebenszyklus eines Angestellten:

- Wenn sich junge Unternehmer verlieben, verloben und verheiraten, dann läuft das meist genauso ab wie bei Angestellten. Bei mir persönlich glich das damals einem „Friendly Takeover“ durch meine Frau, die als erste Amtshandlung zum Einzug in die erste gemeinsame Wohnung gleich den Großteil meiner Junggesellen-Einrichtung entsorgte.

- Kommen dann irgendwann Kinder dazu, muss das Eheleben oft ganz neu erfunden werden. Bei Unternehmern stellt sich dann jedoch die Frage: Wann arbeite ich wieder in der Firma? Unternehmerinnen sitzen oft deutlich schneller wieder am Schreibtisch, während Unternehmer früh der Ehefrau die Kinder überlassen. Die sich wandelnden Rollenbilder könnten das in Zukunft noch ändern, aber aktuell ist es wirklich so: Unternehmer und Unternehmerinnen wollen so schnell wie möglich wieder die Hebel in die Hand nehmen.

- Wenn die Kinder dann in den Kindergarten, die Grundschule, die weiterführende Schule, ans Gymnasium oder an die Uni kommen, richtet man sich wiederum darauf ein.

- Danach gehen die Kinder selbst arbeiten oder studieren und sind bald aus dem Haus. Das ist der Beginn der Empty-Nest-Phase, die wiederum eine Neuerfindung der Ehe erfordert. In dieser Phase treten leider auch Eheprobleme statistisch am häufigsten auf, da plötzlich viel private Zeit frei wird und man eventuell feststellt, dass man gar nicht mehr so richtig zusammenpasst, jetzt wo die Kinder als Bindeglied fehlen. Unternehmer bekommen das meist noch stärker zu spüren als Angestellte, da sie zeitlich so stark eingebunden sind.

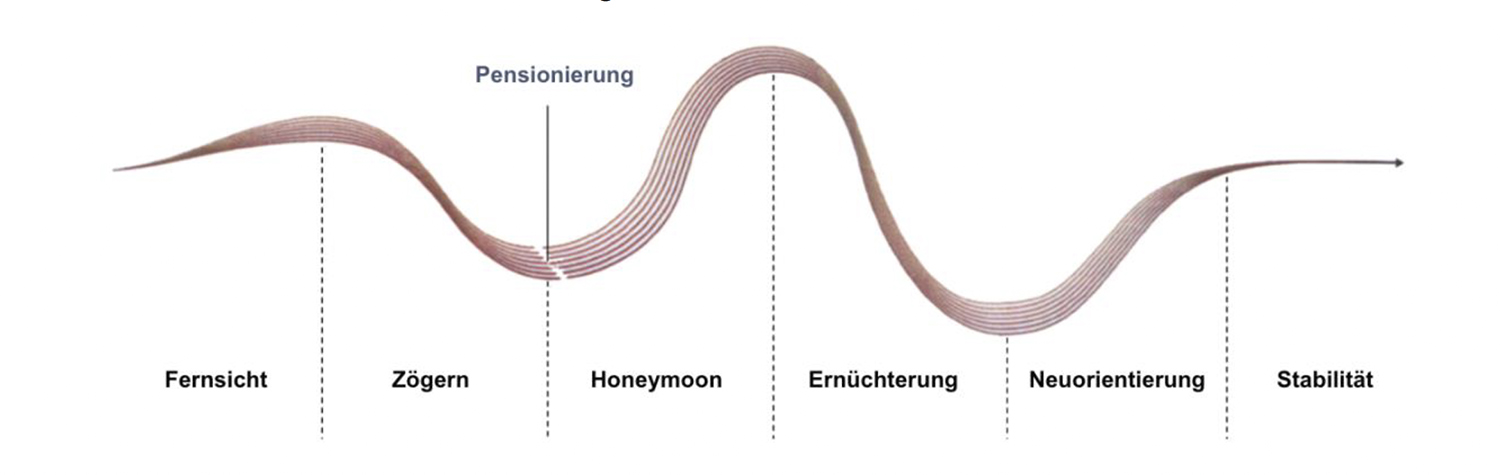

- Zu guter Letzt kommt noch eine Phase, die quasi einzigartig für Unternehmer im Vergleich zu Angestellten ist: die Empty-Desk-Phase (meist 10 bis 20 Jahre nach der Empty-Nest-Phase). Diese Phase tritt ein, wenn der Unternehmer schließlich altersbedingt aus seiner Firma ausscheidet. Dann bekommt man es als Ehepartner mit einem „Power-Rentner“ zu tun, der es gewohnt ist, im Jahr 5.000 Arbeitsstunden zu leisten, jetzt aber ständig zu Hause ist und nicht abschalten kann.

Die Empty-Desk-Phase ist auch der Grund, aus dem Sie als Berater am besten frühzeitig mit Ihren Kunden über die Zeit im Ruhestand sprechen. Fragen Sie Ihre Kunden gerne schon mal einige Jahre vor der Rente, wie sie sich das vorstellen. Und fragen Sie den Ehepartner gerne mal, was er oder sie dann mit dem Power-Rentner in der Ehe machen möchte.

Für Unternehmer und ihre Ehepartner ist es wichtig, sich frühzeitig auf das Leben als Power-Rentner vorzubereiten. Vor allem sollten sie sich vorzeitig darin üben, vom Unternehmen loszulassen. Denn ihre Erfahrung und ihr über viele Jahrzehnte aufgebautes Netzwerk sind natürlich immer noch gefragt. Doch wenn man sich zu stark auf eigenen Antrieb einbringt, dann entwickelt man sich schnell vom VIP zum PIP – zur „Previously Important Person“. Wer sich als Rentner auf keinen Fall einfach auf die faule Haut legen will, kann beispielsweise auch abseits des ehemals eigenen Unternehmens sein Expertenwissen in unterschiedlichsten kleineren Jobs noch gut anbringen. Wundern Sie sich aber nicht, wenn frischgebackene Unternehmer-Rentner zwischenzeitlich ziellos wirken. Das folgt alles dem Rentner-Phasenmodell:

Unterschätzen Sie bitte auch niemals, wie schwer es für einen Unternehmer sein kann, sich nach der aktiven Zeit neu zu erfinden. Ich kenne einen Unternehmer, der hat mit 40 Jahren seine Firma verkauft und dafür 300 Millionen Euro netto bekommen. Was für viele Menschen wie ein Traum klingt (40 Jahre jung, reich und ohne Arbeitsstress), kann für Menschen mit Unternehmergeist zum handfesten Problem werden.

Der Unternehmer aus diesem Beispiel hatte sich nie gefragt, was er mit seiner Zeit machen würde. Er stellte bald fest, dass er, wie viele Unternehmer, kaum private Freunde hatte, mit denen er sich beschäftigen konnte. Und die paar, die er hatte, waren alle noch fest im Arbeitsleben involviert, hatten also auch kaum Zeit. Mit 42 hatte dieser Unternehmer dann „gelernt“, die Leere in seinem Leben mit Alkohol zu füllen. Ich möchte Ihnen an dieser Stelle also eindringlich ans Herz legen: Unterschätzen Sie nicht die negativen Auswirkungen, die ein unvorbereiteter Ruhestand auf das Leben eines Menschen haben kann. Und unterschätzen Sie genauso wenig den positiven Einfluss, den Sie auf rein menschlicher Ebene haben können, wenn Sie Ihren Kunden, dessen Partner und Familie frühzeitig für die Zeit danach sensibilisieren.

Wie geht man als Berater mit Power-Rentnern um?

Wir sehen also deutlich: Es ist ratsam, den Unternehmer bereits vor der Rente darauf anzusprechen, was er mit seiner Zeit anfangen wird. So wie ein Unternehmen einen Business-Plan benötigt, braucht ein Unternehmer im Ruhestand einen Plan dafür, was er mit all der frei gewordenen Zeit macht.

- Fragen Sie gerne nach, was der Unternehmer und sein Ehepartner sich vorstellen. Und fragen sie auch nach, ob diese Vorstellungen wohl realistisch sind. Wer beispielsweise plant, viel Zeit mit den Enkeln zu verbringen, obwohl die Enkel dann bereits zur Schule gehen werden, der wird vielleicht am Ende doch noch viel zu viel unverplante Zeit haben. Und eine ausgedehnte Reise nach Australien ist mit 75 vielleicht auch rein körperlich nicht mehr zu machen.

- Raten Sie Ihren Kunden, für die Rente neue Spielregeln in der Ehe zu erstellen, um zu verhindern, dass man sich ständig gegenseitig auf die Füße tritt. Wie viel Zeit allein man sich gegenseitig einräumen sollte, können Unternehmer schon vor dem Ruhestand testen, beispielsweise auf einer zweiwöchigen Kreuzfahrt zusammen in einer Doppelkabine.

- Viele Unternehmer tun sich schwer damit, vom Unternehmen loszulassen. Raten Sie Ihren Kunden deshalb, sich schon in den Jahren vor dem Ruhestand ab und zu mal einige Zeit vom Unternehmen fernzuhalten, um das zu üben. Vielleicht nutzt man die Zeit ja besser, indem man sich die bereits angesprochene Australien-Reise gönnt – die man in jungen Jahren auch deutlich besser verkraftet.

Ich rate Ihnen außerdem, den Unternehmer nicht nur „nebenbei mal“ auf dieses Thema anzusprechen. Es sollte schon einen eigenen Gesprächstermin wert sein. Das signalisiert dem Unternehmer nicht nur, wie wichtig das Thema ist, sondern man kann sich außerdem hervorragend von Mensch zu Mensch bei ihm positionieren. Denn nicht jedes Institut räumt dem Thema einen eigenen Termin ein – obwohl das den subjektiven Wohlfühlfaktor erheblich stärken kann.

Da es sich beim Ruhestand um ein sehr menschlich-emotionales Thema handelt, kann man den Unternehmer hier übrigens auch gerne entsprechend emotional ansprechen, wenn man in der Berater-Kunde-Beziehung schon so firm ist. Ich durfte mal erleben, wie ein älterer Berater, der einen Kunden an eine jüngere Kollegin abgab, im Rahmen der Übergabe mit dem Unternehmer darüber sprach, wie er das Loslassen als Berater empfand. Gleichzeitig unterhielt sich seine Kollegin mit dem Nachfolge-Kandidaten des Unternehmers, der zu diesem Zeitpunkt bereits feststand, darüber, wie er die Zukunft des Unternehmens sieht.

Nicht vergessen: In den Unternehmer hineinversetzen

Ich erwähne immer wieder, wie wichtig es ist, die Sichtweise des Unternehmers anzunehmen, und auch bei diesem Thema ist das nicht anders. Deshalb möchte ich Sie an dieser Stelle daran erinnern: Auch Sie werden irgendwann in den Ruhestand gehen. Dann haben Sie vielleicht keine 5.000 Stunden mehr Zeit im Jahr so wie ein Unternehmer, aber auch bei einem Finanzberater können es bereits um die 2.000 Stunden sein. Haben Sie denn schon eine Idee, was Sie mit 2.000 zusätzlichen Stunden Freizeit im Jahr anstellen möchten? Und das für 20 Jahre oder mehr?

Ein Unternehmer-Leben ist etwas Besonderes

Wie bereits eingangs erwähnt, passen die wenigsten Unternehmer in Lebenszyklusmodelle, sofern diese nicht auch den Lebenszyklus der Firma berücksichtigen. Und was auf den Unternehmer im Ruhestand zukommt, haben Sie nun ebenfalls miterlebt. Dabei haben Sie sicher erkannt: Der Ruhestand, die Neuorientierung in der Ehe und das Loslassen vom Unternehmen, das das bisherige Leben über Jahrzehnte geprägt hat, das sind alles sehr emotionale Themen.

Da muss es nicht immer mit Tränen zugehen, versteht sich. In meinen Vorträgen für Unternehmer zum Thema „Unternehmensnachfolge: Alles außer Steuern und Recht“ sorgt es beispielsweise immer für viel Gelächter, wenn ich den Unternehmern und ihren Ehepartnern erzähle, wie das so werden wird, wenn man plötzlich mit über 5.000 Freistunden zu Hause sitzt. Sprechen Sie das Thema also nicht immer nur als „Warnung“ an, sondern als Chance, die nächsten Lebensjahre aktiv zu gestalten. Denn auch, wenn man den Ruhestand mit einem gewissen Augenzwinkern anspricht: Das Gespräch sensibilisiert auf jeden Fall und sorgt dafür, dass die Unternehmer sich doch noch rechtzeitig mit der Frage auseinandersetzen: Was mache ich eigentlich mit meinem Leben, wenn ich aus der Firma raus bin?

Kontakt

Dirk Wiebusch

info@ifuf.de