Als treue Leser des Versteher-Magazins und Hörer des Versteher-Podcasts wissen Sie, dass Unternehmer vor allem drei Steckenpferde haben: das Unternehmen, Immobilien und das Sparen von Steuern. Wertpapieranlagen spielen in der Regel eine eher untergeordnete Rolle – die Unternehmer vertrauen nur sehr ungern darauf. So mancher Private-Banking-Experte versucht, dieser Herausforderung mit individuell perfekt ausgearbeiteten Anlage-Strategien zu begegnen. Doch gerade vor Kurzem habe ich wieder im Gespräch mit einem Unternehmer festgestellt: Oft hat man da mit sinnvoll eingesetzten Standardprodukten mehr Erfolg.

Wertpapiere? Nein Danke!

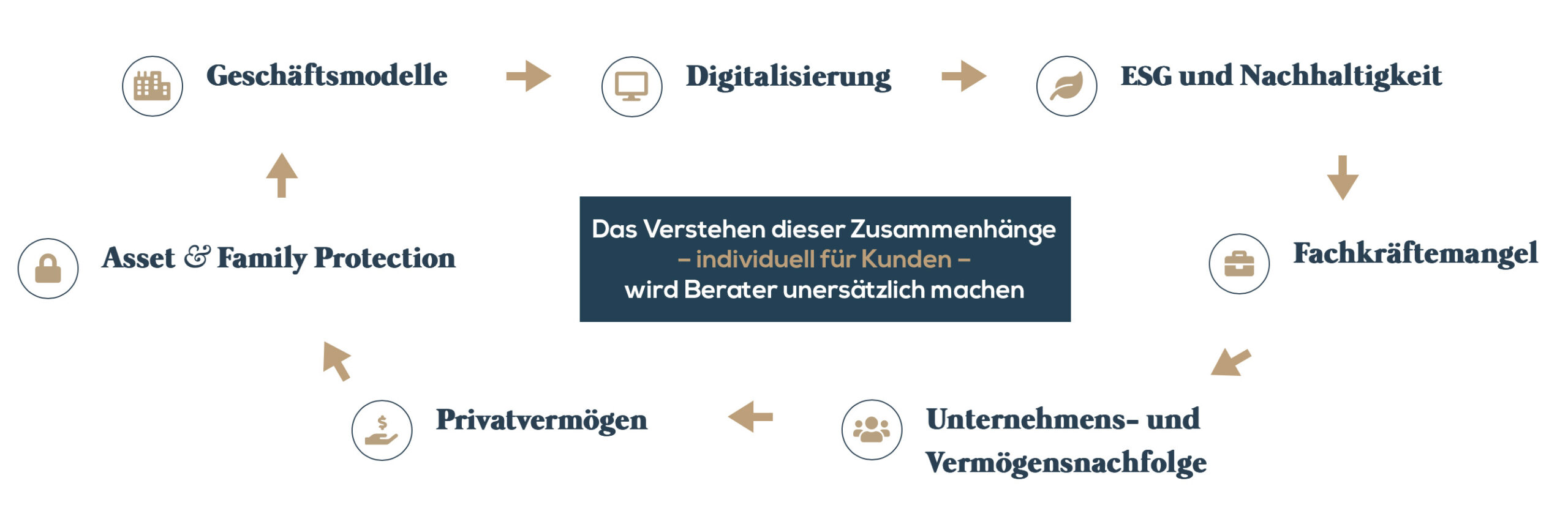

Wie so oft war ich neulich in meiner Rolle als Gründer und Geschäftsführer des Instituts Für UnternehmerFamilien (IFUF) im Gespräch mit einem unserer Unternehmer-Mandanten und ging mit ihm die 7 Fokusthemen durch, die Sie als regelmäßige Leserin oder Leser meiner Veröffentlichungen bereits kennengelernt haben.

Wenig überraschend zeigte sich, dass der Unternehmer sein Privatvermögen vor allem in Immobilien anlegte. Doch er erzählte mir, dass seine Kinder gar nicht so begeistert von Immobilienbesitz seien und er deshalb versuchen möchte, generationenübergreifend nun mehr in Wertpapiere anzulegen.

Das Thema war gerade kürzlich im Strukturierungsgespräch mit seinem Private Banker wieder aufgekommen – dieser hatte im Vorfeld einen individuell auf den Unternehmer zugeschnittenen Anlagevorschlag erstellt. Doch als der Private-Banking-Berater damit begann, die Anlagen zu erklären, war dem Unternehmer schon nach wenigen Sekunden klar: Das wollte er so nicht. Viel zu viele Produkte, viel zu kompliziert aufgestellt. Der Private-Banking-Berater blickte daraufhin verständlicherweise erst etwas verdutzt drein, denn er hatte den Vorschlag ja bewusst mit viel Diversifikation als Absicherung konstruiert.

Es stellte sich dann im Gespräch zwischen Unternehmer und Berater schnell heraus, dass der Unternehmer einfach auf etwas ganz anderes Wert legte: Überschaubarkeit. Der Unternehmer erklärte seinem Berater, dass er seine eigene Firma ebenfalls so aufgebaut hatte, dass man sich nicht verzetteln konnte. Denn dort liegt ja der Großteil des eigenen Vermögens und das will man schließlich jederzeit unter Kontrolle behalten. In diesem Gespräch hatte der Berater also zunächst nicht punkten können – versicherte jedoch, dass er sich dahingehend nochmal Gedanken über den Vorschlag machen würde.

Individuell zusammengestellte Standard-Produkte können die Lösung sein

Wenn ich mich so unter den Private Bankern und Wealth Managern des Landes umhöre, dann wird mir gegenüber immer wieder betont, wie groß der Bürokratieaufwand mittlerweile geworden ist. Das interne Controlling drängt immer weiter auf vereinheitlichte und standardisierte Abläufe – insbesondere natürlich im Private Banking und damit auch im Wertpapiermanagement.

Wenn man bedenkt, dass Wertpapiermanagement ursprünglich aus Einzelaktien, Aktienanlagen, Anleihen und ähnlichen Anlagen bestand, dann wird deutlich, wie komplex das Thema in den letzten Jahrzehnten geworden ist – schließlich sind Fonds, Indexfonds, ETFs und ähnliche Anlageoptionen deutlich in den Vordergrund gerückt. Da ist es absolut verständlich und lobenswert, dass viele Private Banker den Extra-Schritt gegangen sind, sich die Märkte selbst im Detail anzusehen, um Unternehmerkunden nicht nur die Empfehlungen der übergeordneten (Verbund-)Analyseabteilungen vorschlagen zu können. Schließlich möchte man den besonders wichtigen Unternehmern und Unternehmerfamilien nicht einfach nur Produkte und Dienstleistungen bieten, die aus einem Standardsystem entstehen und scheinbar keinerlei Individualität mehr zulassen.

Aber sind komplexe Anlagevorschläge wirklich das, was die Kunden haben möchten? Individuell auf die jeweilige Unternehmerfamilie zugeschnitten: definitiv ja. Aber komplex? Um diese Frage zu klären, nehmen wir erneut die Innenansicht des Unternehmers ein:

Das Arbeitsleben des Unternehmers

Stellen Sie sich vor, Sie sind ein mittelständischer Unternehmer – also ein Mensch, dem eine Firma (zumindest zu einem großen Teil) gehört. Haben Sie mit Ihrer Firma dann 10, 20 oder sogar mehrere Hundert Millionen Euro Umsatz im Jahr und sind außerdem verantwortlich für fünfzig oder hunderte, wenn nicht gar tausende Mitarbeiter, dann sind Sie in Ihr berufliches Leben extrem stark eingespannt. Von einer 40-Stunden-Woche ist da gar nicht mehr zu reden, mit 60 oder 70 Stunden sind wir da schon näher an der Realität. Und Sie sind wahrscheinlich ein absoluter Experte in Ihrem Marktsegment und Meister Ihres Fachgebietes. Ihre Produkte und deren Qualität werden überall geschätzt. Das können Sie, das verstehen Sie, dazu haben Sie studiert und mitunter Jahrzehnte lang probiert. Und das haben Sie vollkommen im Griff. Da würden Sie doch sicher auch gerne den vollen Überblick bei der Anlage Ihres Privatvermögens behalten – schon allein zum Selbstschutz. Hätten Sie dann nach einer 70-Stunden-Woche noch die Zeit oder Lust, sich in komplexe Anlageprodukte einzulesen, um diese vollumfänglich zu verstehen?

Der eine oder andere von Ihnen wird nun reflexartig rufen: „Aber dafür hat er doch mich!“ Und das stimmt, aber einlesen wird ein Unternehmer sich dennoch wollen und zumindest grob verstehen, in was er da investiert auch.

Sie als Unternehmer, der vielleicht selbst zahlreiche Produkte im Angebot hat, versteht da intuitiv, wie Komplexität mit Mehraufwand beim Controlling etc. skaliert.

Oder verkürzt ausgedrückt: Der Unternehmer, der sein hart erarbeitetes Privatvermögen am liebsten in überschaubar strukturierte Anlagen investiert und von Ihnen erwartet, dass Sie sein Depot dann jederzeit mit Argusaugen überwachen, trifft auf Vertriebler in den Finanzinstituten, die aufgrund ihrer eigenen freiheitsliebenden Typologie gern clevere Anlagestrategien konstruieren und umsetzen möchten.

Kleiner Exkurs am Rande: Sie alle kennen doch bestimmt mindestens einen Unternehmer, der sein Eigenheim auf dem Betriebsgelände stehen hat, 5 Immobilien mit 30 Wohnungen in derselben Straße besitzt und am liebsten noch aus dem Wohnzimmerfenster alle sehen möchte. Eben genau aus dem genannten Grund der Überschaubarkeit und Kontrollierbarkeit.

Die Realität der Berater

Als Private-Banking-Berater verbringen Sie wahrscheinlich einen Teil (wenn nicht sogar einen Großteil) Ihres Arbeitstages damit, die Märkte zu analysieren, Ideen für Anlagen zu entwickeln, Produkte herauszusuchen, diese zu verkaufen und sie im Nachgang zu überwachen. Und dazu kommen dann auch noch die bürokratischen Herausforderungen.

Haben Sie da noch Zeit, sich wirklich gut auf den Unternehmer einzustellen, sich damit zu beschäftigen, in welchen Komplexitäten er sich bewegt und herauszufinden, wo akut Handlungsbedarf besteht? Vermutlich eher weniger.

Die Lösung: Individuell kombinierte Standardprodukte

Kurz gesagt: Die meisten Unternehmer möchten von Ihnen überhaupt keine ultra-komplexen und stark diversifizierten Anlageprodukte – und Sie können die Zeit dafür sinnvoller einsetzen, indem Sie zum Beispiel die Situation des Unternehmerkunden (anhand unserer 7 Fokusthemen) noch genauer analysieren, sich in das Geschäftsmodell und die Wertschöpfungskette einarbeiten, sich über die Nachfolgeplanung Gedanken machen etc. Denn Unternehmer möchten eher ein Angebot wie das My-Müsli-Sortiment, das ich schon einige Male als Beispiel herangezogen habe: Eine überschaubare Anzahl an Standardprodukten (Haferflocken, Nüsse, etc.), die individuell kombiniert werden können und so Individualität sowie Übersichtlichkeit ermöglichen.

Nutzen Sie eine Kombination aus individuell zusammengestellten, übersichtlichen Standardprodukten und ‑dienstleistungen sowie persönlichem Mensch zu Mensch (MzM), um sich bei Ihren Unternehmerkunden einzigartig zu positionieren. Denn Ihr Unternehmerkunde ist eher dazu bereit, sein Geld in verständliche Anlagen zu stecken – genau so, wie er vermutlich in einem Restaurant mehr Vertrauen in die Küche hat, wenn sich diese auf 7 oder 8 Standardgerichte mit unterschiedlichen Beilage-Optionen spezialisiert, anstatt fünfzig Gerichte italienisch, indisch, französisch und chinesisch auf einer Karte anzubieten. Denn dass der Koch das dann alles wirklich gut kann und alle Zutaten frisch sind, ist mehr als fraglich.

Machen Sie Ihren Unternehmerkunden auch klar, dass Sie verstehen, welche Mühen hinter dem hart erarbeiteten Privatvermögen stecken. Denn dieses musste mit Leistung erarbeitet werden und der Unternehmer wird es nur ungern jemandem anvertrauen, der den Eindruck macht, dass er es in ein komplexes, für den Unternehmer nicht nachvollziehbares Anlagekonzept investiert.

Übrigens: Der Berater in unserer Eingangsgeschichte ist schließlich auf genau denselben Gedanken gekommen. Er beschränkte sich beim zweiten Gespräch statt wie ursprünglich auf 20 ausgefeilte Sonderprodukte nun auf 5 Standard-Produkte, die er individuell kombinierte und gewichtete. Der Unternehmer war dann auch hellauf begeistert von dem neuen, deutlich übersichtlicheren Angebot. Das Angebot wirkte, trotz der wenigen Produkte, deutlich durchdachter als das vorherige. Der Berater hat sich „K.I.S.S.“ (Keep it short and simple) zu Herzen genommen. Und es kam schließlich zum Abschluss in hoher einstelliger Millionenhöhe, da der Berater so seine Vertrauenswürdigkeit demonstrieren konnte. Wir sehen also: Manchmal ist weniger Komplexität doch mehr Wohlfühlfaktor!

Kontakt

Dirk Wiebusch

info@ifuf.de