In der Vergangenheit galt eine Vermögensgrenze von 1 Million D‑Mark, heute etwa 500.000 Euro, als Richtwert für den Zugang zum Private Banking. Diese Summe wurde nach der damals verwendeten Einkommens- und Vermögenspyramide als Synonym für wohlhabende Menschen betrachtet. Zudem sollte sie das erforderliche Vermögen widerspiegeln, um die personalintensiven Dienstleistungen, die mit dem qualitativen Private Banking einhergehen, wirtschaftlich anbieten zu können.

Aus verschiedenen Quellen zu Beginn der 2000er Jahre geht hervor, dass man seinerzeit mit einem Nettovermögen von etwas über 600.000 Euro zu den vermögendsten 10 % der Bevölkerung in Deutschland zählte. Da Private-Banking-Dienstleistungen zu dem Zeitpunkt das Nonplusultra in der individuellen Beratung sein sollten, kann man zumindest grob davon ausgehen, dass so in etwa die Schwellen-Summe festgelegt wurde. Doch mit den Jahren haben sich die Kriterien für den exklusiven Private-Banking-Bereich gewandelt.

Neue Maßstäbe für Private-Banking-Kunden

Dieser Artikel soll per se gar nicht so sehr auf die konkrete Herleitung des Private Banking – bzw. die damit verbundenen Summen eingehen – aber er soll zum Vergleichen animieren und beleuchten, wie sich der Sektor in den vergangenen 20 bis 25 Jahren verändert hat. Denn in der Vergangenheit gab es auch immer wieder Institute, die andere Maßstäbe an ihre Premium-Kunden angelegt haben, um ihnen Private-Banking-Dienstleistungen anzubieten. Was genau hinter diesen Dienstleistungen steckt, bzw. was sie beinhalten, haben wir bereits ausführlich in anderen Artikeln, eBooks und Podcasts beleuchtet – auch das soll daher nicht Thema des heutigen Beitrags sein.

Beispielsweise fokussiert sich die Commerzbank seit 2017 nicht mehr starr auf die Anlagevolumina ihrer Private-Banking-Kunden, sondern richtet ihren Blick vielmehr auf die Beratungskomplexität. Andere Banken, wie die Berenberg Bank, sorgten vor Jahren wiederum für Aufsehen, indem sie Kunden mit weniger als 1 Million Euro Anlagekapital schlichtweg mitteilten, dass man auf sie verzichten wolle. Zudem wurde der Begriff „Wealth Management“ aufgegriffen, um sich als „Exklusiv-Anbieter“ von der Konkurrenz abzugrenzen.

Für viele Institute gilt dennoch weiterhin die 500.000-Euro-Marke für liquide Anlagen in Form von Depotanlagen als Grundlage für den Private-Banking-Zugang. Doch auch hier zeigen sich Verwässerungstendenzen: So werden teilweise schon Potenzial-Kunden mit 200.000-Euro-Anlage, aber höheren Geldern bei Drittinstituten, akzeptiert. Und nur ein paar wenige Anbieter machen es zur Auflage, dass man innerhalb eines definierten Zeitraums auf die Mindesteinlage erhöhen muss. Sogar noch weniger sind bei Nichterfüllung durch den Kunden so konsequent, ihn dann gar nicht mehr zu betreuen oder über eine andere Abteilung bedienen zu lassen. In der Regel erhält der „Kassenpatient“ dann ohne dafür zu zahlen die „Chefarzt-Behandlung“.

Diesen Umstand gebe ich seit Jahrzehnten immer wieder zu Bedenken. Mein Hinweis: Den Porsche für 150.000 Euro können Sie auch nicht für 50.000 Euro mitnehmen, dem Händler sagen „Rest kommt“ und der sagt „Ok, klar, kein Problem“ – und wenn die „echten“ Top-Kunden das mitbekommen, sind sie zu Recht sehr sauer. Werfen Sie analog dazu doch auch mal einen Blick auf das Modehaus Gucci und seine aktuellen Probleme.

Volumendefinition ist keine sinnvolle Größenordnung

Ich persönlich vertrete schon seit Jahren, wenn nicht Jahrzehnten, die Meinung, dass eine Volumendefinition keine sinnvolle Größenordnung ist. Das ist auch der Grund, warum es innerhalb der mittleren und größeren Institute immer wieder zu großen Kundenwanderungen kommt, wenn diese feststellen, dass in den Filialen Kunden mit Anlagevolumen von mehr als 500.000 Euro und im Private Banking Kunden mit weniger als 500.000 Euro betreut werden – dann gibt es große Verschiebungen. Am Ende ist es zwar immer wieder eine große Bewegung, aber für das Gesamtinstitut ergibt sich in der Regel kein spürbarer Mehrwert im Ertragsbereich. Denn es kommt dabei (zu) oft vor, dass die theoretischen Potenzialkunden bei näherer Betrachtung dann doch wieder nicht passen. Oder man hat zwar einmalig einen Abschluss im Private Banking erzielt, der Kunde selbst hat aber dauerhaft keinen Beratungsbedarf und auch kein Potenzial für Mehrertrag sowie Volumensaufstockungen. So wird aus der Filial-„Karteileiche“ eine Private Banking-„Karteileiche“.

Wenn man nun aber den Einstieg für die Premiumleistungen im Private Banking und Wealth Management nicht anhand des Depotvolumens oder des Anlagevolumens definiert, sondern aus drei Kriterien kombiniert, dann wird die Premium-Abteilung „Private Banking“ zu einem qualitativen Profit-Center. Das sind:

- Beratungskomplexität

- Dauerhafter Beratungsbedarf

- Deckungsbeitrag

Zur Verdeutlichung möchte ich eine stark vereinfachte Beispielrechnung anführen: Gehen wir davon aus, dass die Private-Banking-Abteilung pro Jahr eine Vollkostenrechnung in Höhe von 500.000 Euro hat. Bei einer Cost-Income-Ratio von 50 % muss die Abteilung Brutto-Erträge in Höhe von 1 Mio. Euro generieren. Nehmen wir weiter an, man bekommt durchschnittlich 0,85 % pro Jahr an Brutto-Einnahmen bezogen auf das gesamte Kundenportfolio, dann würde das bedeuten, dass das gesamte betreute Depotvolumen alleine in dieser Abteilung circa 120 Mio. Euro umfassen müsste. Bricht man diese Summe nun auf das Minimum von 500.000 Euro pro Kunde beziehungsweise pro Depot herunter, dann bräuchte man 240 Kunden.

Noch ein weiterer „Fun-Fact“: Egal, welchen Private-Banking-Leiter ich frage – abgesehen von einigen Ausnahmen –, wie viele Kunden bei ihm mehr als 5 Mio. Euro im Depot haben, ist die Antwort nahezu immer „wenige“ oder „nur eine Handvoll“. Das bedeutet, in der Realität krebsen die meisten Abteilungen eher bei 500.000 bis 1,5 Mio. Euro herum. Bitte nicht falsch verstehen: Das ist sehr viel Geld und absolut respektabel, dieses aufgebaut zu haben!

Ganzheitliches Private Banking bedingt eine Mischkalkulation

In zahlreichen Artikeln, Podcasts oder auch im eBook zum Thema „Private Banking für Unternehmerfamilien“bin ich immer wieder darauf eingegangen, dass vor allem Unternehmervermögen aus zwei wesentlichen Bausteinen bestehen, nämlich:

- aus der Firma

- aus Immobilien

Wenn sich also eine Private-Banking-Einheit für Unternehmerfamilien einzig und allein über Wertpapiererträge finanzieren soll, dann haben wir die oben genannten Grundsummen.

Wenn man aber ganzheitliches Private Banking anbietet – also inklusive Immobilien (Analysen, Beratung, An-/Verkauf etc.) und Generationenmanagement bei der Unternehmens- und Vermögensnachfolgeplanung – kommt man an einer Mischkalkulation nicht vorbei. Denn hier wird es paradox:

- Auf der einen Seite müssen die Mitarbeiter extrem gut ausgebildet werden.

- Das führt zu höheren Investitionen und Gehältern.

- Das wiederum führt dazu, dass die Kosten innerhalb der Abteilung sich erhöhen.

- Das hat zur Folge, dass der Break-even-Point für die Assets under Management (AuM) steigt.

- Daraus resultiert, dass man entweder mehr Kunden oder größere Volumina pro Kunde braucht.

- Das wird jedoch schwieriger, da Unternehmer zwar durchaus vermögend, aber selten liquide sind – das gilt vor allem für Unternehmer, die Produktionsunternehmen haben und vollinvestiert sind (auch die besonders Vermögenden sind nicht unendlich und jederzeit hoch liquide, so wie z.B. Donald Trump, der ja Probleme hatte, seine Kaution in Cash aufzubringen).

Wenn man sich hingegen auf eine Gesamtdeckungsbeitragssumme konzentriert, die man mit dem Unternehmer und darauf aufbauend mit seinem kompletten Familienstamm erzielen möchte und das auf sämtliche Vermögenswerte exklusive Firma (denn das ist ja Firmenkunden-Geschäft) bezieht, dann bekommt man über diese Summen einen klar definierten Vorgang, ab wann ein Kunde die Premiumdienstleistungen eines Instituts nutzen kann.

Warum habe ich hier so weit ausgeholt? Es ist vollkommen egal, welche Rechtsform Ihr Institut oder Sie als Anbieter haben. Sei es eine börsennotierte AG, eine Tochtergesellschaft eines ausländischen Anbieters, eine Genossenschaft, ein öffentlich-rechtliches Institut oder ein privates Unternehmen – Sie alle haben eins gemeinsam: Sie sind Wirtschaftsunternehmen, die auf Basis von ökonomischen Gegebenheiten mindestens ihre Kosten wieder erwirtschaften müssen. Finanzinstitute in der heutigen Zeit, egal welcher Couleur sie entsprechen, sind auf Gewinnerzielung, wenn nicht sogar auf Gewinnmaximierung, konditioniert. Sie sind Wirtschaftsunternehmen mit Geschäftszweck „Finanzberatung“.

Was ist das Geld dann überhaupt (noch) wert?

Nehmen wir nun als nächstes an, im Jahr 2002 galt für das Private Banking eine Einstiegsgröße von umgerechnet 500.000 Euro. Und nehmen wir nun die Inflationsraten in Deutschland seit dem Jahr 2002. Dann wären 500.000 Euro aus dem Jahr 2002 bis Ende 2023 in der Kaufkraft auf 329.000 € gesunken. Oder umgekehrt: Heute entsprächen 757.000 Euro der Kaufkraft der besagten 500.000 Euro aus 2002.

Das bedeutet aber auch, dass Institute oder Anbieter, die „Private Banking“ schon für Einstiegsvolumina ab 250.000 Euro oder sogar 125.000 Euro anbieten, sowohl den Begriff als auch die Exklusivität deutlich verwässern. Es sei denn, man definiert „Private Banking“ als „individuell auf den Kunden zugeschnitten“ – dann können auch die „kleineren“ Summen passen. Allerdings wird das umgangssprachlich „Individualkundenbetreuung“ genannt. Private Banking und Wealth Management verfügen hingegen über eine klare Definition dessen, was sie fachlich und im Ansatz beinhalten sollten.

Gleiches gilt übrigens auch für Einstiegssummen, die nicht über das Anlagevolumen kommen, sondern über das sogenannte Haushaltsnettoeinkommen. Auch hier sollte man beachten, dass die in den letzten 20 Jahren sowie durch Inflation und Gehaltssteigerungen kolportierten 5.000 Euro netto, 7.500 Euro netto oder 10.000 Euro netto im Verhältnis zu heutigen Einkommensklassifizierungen betrachtet werden müssen. Hier finden Sie beispielsweise einen guten Überblick über die aktuellen Top 10 % der Verdiener in Deutschland. Und bedenken Sie bitte, wie lange es dauert, bis jemand, der 2.500 € pro Monat spart, dann die Einstiegssumme von 500.000 Euro oder inflationsbereinigt 750.000 Euro erreicht. Ist das dann wirklich „Private Banking“?

Der Schlüssel zur Profitabilität

Lassen Sie uns an dieser Stelle noch einmal die obenstehende Beispielrechnung aufgreifen: Stellen wir uns eine typische Private-Banking-Einheit mit einer Leitung, einer Assistenz und drei Beratern vor. Bei einem jährlichen Ertragsziel von 1 Million Euro sollte der Fokus nicht mehr allein auf dem Depotvolumen liegen. Stattdessen ist der bezahlte Deckungsbeitrag, etwa in Form von Beratungshonoraren, laufenden Vergütungen und Einmalprovisionen sowie Zinsergebnisse auf Anlagen und (Immobilien-)Krediten, der entscheidende Faktor.

Damit eine solche Premiumberatung auf Dauer qualitativ hochwertig bleibt, müssen die Mitarbeiter bestens ausgebildet sein. Unter dieser Prämisse benötigt die Einheit rund 100 Topkunden, die jeweils einen Bruttodeckungsbeitrag von 10.000 Euro pro Jahr beisteuern, um profitabel zu wirtschaften. Der Schlüssel liegt also nicht in einer starren Vermögensgrenze, sondern in einem dauerhaften ausgewogenen Verhältnis von Erträgen und Qualität bei überschaubarer Kundenzahl.

Diese beispielhafte Kalkulation bzw. deren Herleitung erhebt, wie bereits erwähnt, keinen Anspruch auf eine tatsächliche Bemessungsgrundlage für Private-Banking-Einheiten. Vielmehr soll sie verdeutlichen, dass eine reine Listenbetrachtung davon, wer Kunde ist und wer die 500.000-Euro-Marke überschreitet, zwar nicht gänzlich doch nahezu nutzlos ist, da sie nicht die wahren Potenziale dieser exklusiven Beratungsform offenbart. Stattdessen gilt es eher, durch ganzheitliche Analysen die Komplexität der Beratungsanforderungen und die damit verbundenen Ertragsaussichten zu evaluieren. Nur so lassen sich die wirklich lukrativen Private-Banking-Potenziale zielgerichtet identifizieren und bestmöglich ausschöpfen.

Zahlreiche Wettbewerber im Private-Banking-Segment

Der Private Banking und Wealth Management Markt in Deutschland wird in den kommenden Jahren eine deutliche Angebotserweiterung erfahren. Während genaue Zahlen fehlen, lässt sich aus den Initiativen der Sparkassen und Volksbanken eine steigende Anzahl an Akteuren ableiten.

Denn die rund 350 Sparkassen implementieren derzeit flächendeckend das Projekt „PB2.0“ zur Etablierung eigener Private-Banking-Angebote. Parallel dazu rollen die etwa 690 Volksbanken ihre Version von „PB2.0“ sukzessive bis 2025 aus. Zu den über 1.000 Instituten aus dem Sparkassen- und Genossenschaftssektor gesellen sich zahlreiche Großbanken, Privatbanken, Privatbankiers, ausländische Anbieter, freie Vermögensverwalter sowie Finanzberater von DVAG, AWD, MLP und weiteren Gesellschaften, die mindestens Private Banking, wenn nicht sogar Wealth-Management-Services anbieten wollen. Insgesamt ist daher von 1.200 bis 1.300 Private-Banking-Akteuren in Deutschland auszugehen.

Demgegenüber stehen laut einer Studie der Sparkassengruppe lediglich etwa 1,5 % der Erwachsenen in Deutschland mit einem Nettovermögen von über einer Million Euro – wohlgemerkt: inkl. Immobilien und je nach Auslegung sogar inkl. Firmenwert. Dadurch wird das Potenzial sehr überschaubar, wer für „echtes“ Private Banking, respektive Wealth Management in Frage kommt – insbesondere, wenn man zusätzlich davon ausgeht, dass die meisten dieser Personen bereits mindestens einen Anbieter als Geschäftspartner haben.

Die Potenziale liegen bei den Unternehmern

Die größten Potenziale für hochwertige Private-Banking-Dienstleistungen liegen seit jeher bei Unternehmern und Unternehmerfamilien. Auch bei Personen oder Familien, die aktuell kein operatives Unternehmen besitzen, aber als vermögend gelten, lässt sich der Wohlstand in den allermeisten Fällen auf unternehmerische Aktivitäten in der Vergangenheit zurückführen. Häufig stammt der Reichtum aus dem Verkauf eines von den Vorfahren gegründeten Unternehmens, dessen Erlöse anschließend in Immobilien oder andere Anlagen investiert wurden.

Gerade für Institute mit einer Firmenkundensparte ergibt sich daher ein potenzieller Vorteil beim Zugang zu vermögenden Personen, da diese gemäß obiger Herleitung überwiegend aus der Unternehmenskundschaft stammen dürften. Dieser Wettbewerbsvorteil wird jedoch seit Jahrzehnten von den meisten Anbietern nicht konsequent genutzt.

Regionale Nähe als Erfolgsfaktor

Unternehmer bzw. Unternehmerfamilien verfolgen in der Regel drei Hauptziele:

- Aufbau und Wachstum des eigenen Betriebs

- Erwerb von Immobilien

- Steuererleichterungen

Zudem sind sie meist stark regional verwurzelt und engmaschig vernetzt. (Warum das so ist, habe ich ja bereits mehrfach in Artikeln und Podcasts erläutert.) Dies wiederum spielt regional aufgestellten Instituten mit einer Firmenkundenabteilung und entsprechenden Immobilienkompetenzen in die Hände.

Der aktuell wirklich relevante Zielkunde für hochwertige Private-Banking-Dienstleistungen ist der Unternehmensgründer, der heute ca. 45/50 Jahre alt oder älter ist und seit 20 Jahren oder länger mit der Firma am Markt ist. Warum? Diverse Statistiken zeigen, dass nach 20 Jahren nur 1 von 500 Existenzgründungen noch erfolgreich vorhanden ist. Vermögen aufzubauen, braucht Geduld, Hartnäckigkeit, dauerhafte Power, Stress- und Niederlagenresilienz.

Nicht umsonst finden sich in Rankings der 500 reichsten Personen in Deutschland oder auch weltweit häufig die sehr betagten Gründerpersönlichkeiten an der Spitze. Der Aufbau eines substanziellen Vermögens jenseits des Firmenwerts benötigt in den meisten Fällen Jahrzehnte unternehmerischen Schaffens.

Andererseits gehören aber auch jüngere Inhaber, die bereits einer Erbengeneration angehören, zur priorisierten Zielgruppe.

Am Rande: Die aktuelle „Erbengeneration“ sind Personen, deren Eltern aktuell zwischen 75 und 90 Jahre alt sind. D.h. sie sind ungefähr 40 bis 60 Jahre alt. Es sind also nicht die 20-jährigen. Die werden dann wohl eher ab 2045 erben.

Eindeutig bleibt jedoch: Die Schnittstelle zu Firmenkunden und Immobilien ist und bleibt der „Treiber“ und Erfolgsgarant für ein funktionierendes, qualitatives und profitables Private Banking.

Die Listen und ihre zweifelhaften Aussagen

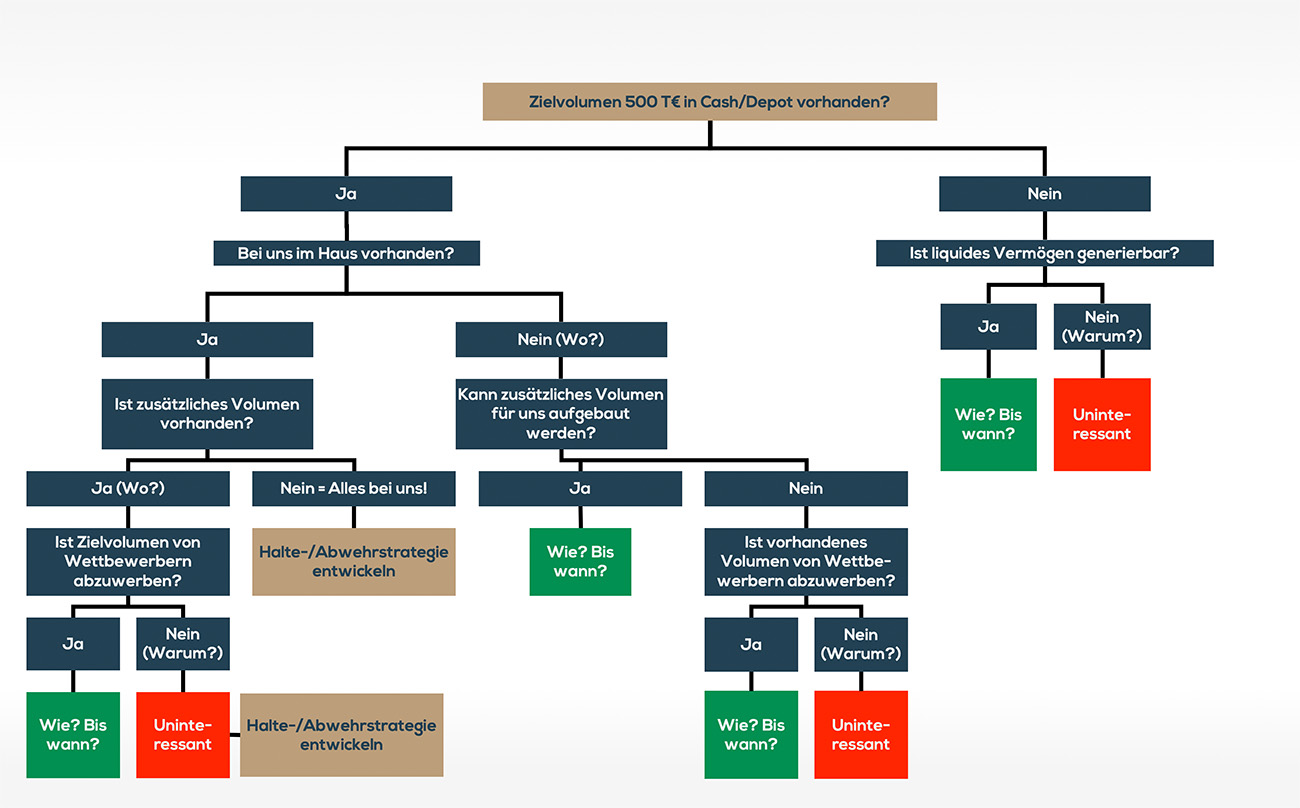

Diese Grafik ist ein Überblick darüber, wie Potenziale anhand reiner „Volumina“ zu Fehlentscheidungen im Aufbau bzw. der Optimierung eines Private Bankings führen kann.

Beispiel: Ein Kunde hat bei Ihnen 50.000 Euro Termingeldanlage. Bei einem anderen Institut hingegen 3 Millionen Euro im Depot. Wenn dieses nun nicht in Ihrer EDV eingetragen wurde, erscheint dieser Kunde nicht in der Liste.

Viele Banken stützen sich bei der Einschätzung ihrer Private Banking Potenziale meines Erachtens auf fehlerhafte oder zumindest zu hinterfragende Grundannahmen. Basierend auf Volumenslisten und unvollständigen Datenbankinformationen werden Mitarbeiterkapazitäten geschätzt – ein kostspieliger Prozess, der die Suche, Qualifizierung, Bezahlung und Auslastung neuer Fachkräfte erfordert. Zudem gewinnt der Aufbau spezialisierter Private-Banking-Einheiten für Unternehmerfamilien (kurz: PBUF) seit einigen Jahren kontinuierlich an Bedeutung, was zusätzliche Personalressourcen bindet.

Häufig resultieren daraus starre Zuordnungen wie „Jeder Kunde aus den Segmenten ‚Unternehmens- und Firmenkunde´ bei Sparkassen oder jeder Kunde aus den Segmenten ‚oberer Mittelstand/Mittelstand´ bei Volksbanken oder jede Großkundenbeziehung bei Geschäftsbanken muss einem Private Banker zugewiesen werden“. Dies führt zu Ineffizienzen: So muss – exemplarisch – sich ein Private Banker für Unternehmerfamilien beispielsweise mit einem Unternehmer (aus dem bankeninternen Firmenkunden-Top-Segment) und dessen drei Festgeldanlagen herumschlagen, obwohl dieser Kunde keine weiteren Bedürfnisse hat und auch nicht an Leistungen aus dem Private Banking interessiert ist. Stattdessen, zu hartnäckig verteidigten Konditionen gezwungen, verschwenden die top ausgebildeten und qualifizierten Berater wertvolle Zeit in internen Eskalationsschleifen (bis hin zu intensiven Diskussionen mit Vorständen), anstatt sich den wirklichen Potenzialkundenbedürfnissen zu widmen.

Lukrative Unternehmerkunden mit Millionenumsätzen und ‑gewinnen werden dadurch übersehen, da sie im Institut selbst nur minimale Anlagen haben. Mir ist eine Situation bekannt, in der ein hochqualifizierter Private Banking Berater intern von Pontius zu Pilatus laufen musste, um die knallharten Wettbewerbskonditionen eines 3‑Monatstermingeldes durchzuboxen. Den Unternehmerkunden, der mit seiner Firma 2 Millionen Euro Umsatz macht und 600.000 Euro Gewinn nach Gehältern ausweist, aber nicht kontaktiert, weil dieser in der Menge seines Firmenkundenberaters untergeht und im Institut nur 75.000 Euro als Cash liegen hat und auf keiner „Liste“ aufgetaucht ist. Dessen Vermögenspositionen mögen in (alten) Kreditakten dokumentiert sein, wurden aber nicht strukturiert erfasst oder digitalisiert und sind daher für die Potenzialanalysen nicht nutzbar.

Da hilft es auch nicht, sich damit zu rühmen: „Wir haben ein digitales Aktenarchiv und jeder kann es einsehen.“, wenn dieses seinerzeit in einer Massenaktion eingescannt wurde. Und aus Effizienzgründen wurden dann auch noch alle papierhaften Kundenakten in einem Rutsch eingescannt – nicht inhaltlich sortiert, sondern mit dem Datum des Scantages erfasst und digital abgelegt. Um die oben erwähnte Informationslücke zu schließen, bleibt vielen Private Bankern derzeit nur der manuelle Abgleich von Hunderten PDF-Seiten.

Fazit: Der Private Banking Sektor steht vor einer Neuordnung

Bislang waren die Marktanteile im Private Banking und Wealth Management unter den Instituten eher überschaubar verteilt. Diese Konstellation wird sich jedoch in den kommenden Jahren grundlegend ändern, denn die regionalen Sparkassen und Volksbanken drängen zunehmend mit Wucht in diesen Sektor. Zudem haben allein in den letzten 2 bis 3 Jahren einige höchst angesehene ausländische Anbieter wie LTG, Pictet, JP Morgan, Goldman Sachs sich in Deutschland „niedergelassen“ und/oder ihre Präsenz ausgebaut. Das bedeutet, immer mehr Anbieter suchen nach ertragreichen Kunden. Zudem werden in den kommenden Jahren zunehmend qualifizierte Private Banker benötigt und gesucht. Auf die Beratung von Unternehmern spezialisierte „Private Banker für Unternehmer & Unternehmerfamilien” (PBUF) werden ebenfalls in den kommenden Jahren dringend benötigt werden.

Vor diesem Hintergrund wird der Aufbau dedizierter Generationenmanagement-Einheiten künftig an Bedeutung gewinnen. Entscheidend wird es sein, von starren Herangehensweisen abzurücken und die Ressourcenallokation dynamisch an den tatsächlichen, realistisch zu erwartenden Potenzialerträgen auszurichten. Nur so lassen sich Fehlinvestitionen und ein Verfehlen überzogener Erwartungen von Anfang an vermeiden. Der „Klassiker“, die Optimierung der Schnittstelle zwischen Firmenkundenberatung und Private Banking sowie die daraus gebildeten Beratertandems, wird in den kommenden Jahren mehr denn je über Erfolg und Misserfolg im Private Banking entscheiden.

Bitte lassen Sie mich zum Abschluss noch etwas spitz formulieren: So wichtig Listen auch sind – denn sie sind zumindest eine gute Basis für Grobschätzungen – sind meines Erachtens manuelle, systematische Potenzialüberprüfungen der Unternehmerkunden deutlich zielführender, wenn auch anstrengender. Und gegen „Gehirn einschalten“ ist nach wie vor kein Kraut gewachsen. 😉

Kontakt

Dirk Wiebusch

info@ifuf.de