Wenn es um Optionen für die gewinnbringende Anlage des Privatvermögens geht, stellen viele Familienunternehmer bewusst oder unterbewusst unvorteilhafte Vergleiche mit der Rendite des eigenen Unternehmens an. Um herauszufinden, warum das so ist, weshalb es für die Portfoliobildung des Unternehmers nicht hilfreich ist und wie man als Berater mit dieser speziellen Eigenart der Unternehmer umgeht, haben wir heute Herrn Christian Kohlhaas (CK), Private Banking Berater und stellvertretender Bereichsleiter für die Sparkasse Westerwald-Sieg, und den Gründer des Instituts Für UnternehmerFamilien (IFUF), Dirk Wiebusch (DW), zum gemeinsamen Gespräch unter Unternehmer-Verstehern eingeladen.

Über Herrn Christian Kohlhaas

Herr Kohlhaas ist als Private Banking Berater und stellvertretender Bereichsleiter für die Sparkasse Westerwald-Sieg tätig. Seine Kunden sind neben vermögenden Privatpersonen überwiegend Unternehmer und deren Familien. Der Schwerpunkt seiner Tätigkeit sind die Beratung, Analyse und Betreuung zu den Themen Asset-Allokation, Nachfolge und Immobilien.

Christian Kohlhaas und Dirk Wiebusch im Gespräch

Versteher-Magazin: Guten Tag, meine Herren. Immer wieder berichten Berater jeglicher Couleur, dass es in Unternehmergesprächen beim Thema „Rendite-Vergleich“ besonders emotional wird. Herr Kohlhaas, wie sind da Ihre persönlichen Erfahrungen?

CK: Das erlebe ich ähnlich. Im Private Banking betreue ich seit mehreren Jahren Unternehmer und deren Familien. Wenn es um die Rendite eines Portfolios oder einzelnen Wertpapieres geht, vergleicht ein Unternehmer diese natürlich auch mit den Renditen seines Unternehmens und seiner Immobilien. Dieser Vergleich wird vom Unternehmer nicht offen thematisiert, aber er läuft im Stillen immer ab. Da bin ich mir sehr sicher.

Versteher-Magazin: Herr Wiebusch, warum ist das so?

DW: Aus Sicht des Unternehmers ist das logisch. Wenn man bedenkt, dass die Firma für den Unternehmer den Lebensmittelpunkt darstellt, weiß man, wie persönlich sie für ihn ist. Auch aufgrund der unzähligen Stunden, die er in und an der Firma verbringt.

Versteher-Magazin: Und die Immobilien?

DW: Wie im Artikel „Betongold vs. Blattgold“ und in der kürzlich erschienenen Artikelserie „Unternehmer und Immobilien“ (auch als kostenloses eBook zum Download erhältlich) beschrieben, bilden Immobilien für den Unternehmer eine Art Ruhepol im Vermögen.

Versteher-Magazin: Herr Kohlhaas, erleben Sie das in Ihrer täglichen Praxis und im Umgang mit Top-Unternehmern auch so?

CK: Ja. Nach der Firma sind Immobilien im Unternehmervermögen i.d.R. der mit Abstand größte Vermögensteil. Diese Konstellation entsteht bei vielen Top-Unternehmern über Jahre fast automatisch. Zunächst gründet bzw. übernimmt der Unternehmer die Firma. Und wenn er ausreichend Liquidität hat, entnimmt er diese Geldmittel aus der Firma und investiert sie in Immobilien.

Mit der positiven Entwicklung der Firma nehmen über die Jahre auch die Möglichkeiten des privaten Vermögensaufbaus zu. Da der Unternehmer aber immer weniger Zeit für Themen außerhalb der Firma und der Familie hat, sucht er nach Anlagemöglichkeiten, die bequem, wertstabil und zeitschonend sind. Da sind Immobilien aus seiner Sicht oft die logische Wahl.

Versteher-Magazin: Das heißt also, Herr Wiebusch, dass Unternehmer im Vermögensaufbau eher bequem und zufallsgetrieben unterwegs sind?

DW: Zufallsgetrieben nicht wirklich. Wie Herr Kohlhaas richtig sagt, stehen einem Unternehmer während eines Kalenderjahres nur genauso viele Stunden zur Verfügung wie uns allen. Diese Zeit nutzt er mit hoher Priorität in der Firma. Dennoch denken sich Unternehmer sehr wohl etwas dabei, wenn sie in Immobilien investieren. Sie tun es oft nur nicht ganz so systematisch und strategisch, wie sie in der Firma vorgehen.

Versteher-Magazin: Aber ist es da für einen Unternehmer nicht sinnvoller, sich auf Profis zu verlassen?

DW: Ja, doch da wird es paradox. Während er in der Firma hoch qualifizierte Vertraute um sich schart, vom kaufmännischen Leiter bis zum Produktionsleiter, und damit extrem erfolgreich ist, managt er im Privatvermögen häufig kleinste Details selbst oder vernachlässigt strategische Themen aus Zeitgründen.

CK: Diese Erfahrung mache ich in Gesprächen mit erfolgreichen Unternehmern regelmäßig. In der Firma sind Personal, Prozesse und Produkte ausgezeichnet strukturiert und organisiert. Die Auslastung und der Erfolgsbeitrag jeder Maschine und Kostenstelle sind bekannt, werden reportet und analysiert. Das Privatvermögen ist hingegen i.d.R. weniger optimal organisiert.

Der Hintergrund hierfür ist meiner Einschätzung nach schlicht und einfach der bereits genannte Zeitmangel des Unternehmers und das Fehlen einer „rechten Hand“, analog dem Betriebsleiter oder kaufmännischen Leiter in der Firma. In der Praxis übernimmt diese Funktion häufig der Steuerberater – oder der kaufmännische Leiter macht das „mal eben mit“. Für ein optimales Ergebnis wäre die Vernetzung von Steuerberater, Private Banking, Hausverwalter, Versicherungsmakler usw. erforderlich. Allerdings ist dies bei umfangreichen und komplexen Vermögen sehr zeitaufwendig und wird daher oft nur aufgaben- oder projektbezogen umgesetzt.

Versteher-Magazin: Und das führt dazu, dass Unternehmer etwas vergleichen, was zunächst nicht so pauschal zu vergleichen ist?

DW: Ich denke, dass viele Leserinnen und Leser folgende Sätze so oder so ähnlich immer wieder hören:

- „Warum soll ich mich über externe Kapitalgeber teuer finanzieren, wenn ich eigene Mittel zur Verfügung habe? Würde ich die außerhalb des Unternehmens anlegen, bekäme ich doch weniger dafür, als ich selbst für die ‚Ersatzmittel‘ für meine Firma zahlen müsste.“

- „Keine Geldanlage kann mit der Rendite mithalten, die zu erzielen ist, wenn ich mein Kapital im eigenen Unternehmen lasse.“

- „Immobilien rentieren sich immer, sind zudem zeitsparend und bequem zu handzuhaben.“

Versteher-Magazin: Herr Kohlhaas, was erwidern Sie dem Unternehmer, wenn er diese Argumente vorbringt?

CK: Dass dieser Vergleich aus mehreren Gründen nicht passend ist!

Versteher-Magazin: Wie das?

CK: Nun ja, wie schon erwähnt ist die Firma sein Lebenswerk und Lebensmittelpunkt. Da kennt der Unternehmer sich exzellent aus. Da kann er jeden Handgriff selbst und kennt alles, was mit Prozessen zu tun hat. Und er kann super einschätzen, was zu tun ist, um erfolgreich zu sein. Wie bereits gesagt ist er dort sehr transparent aufgestellt und hat jede Information sofort zur Hand.

Versteher-Magazin: Und im Privatvermögen?

CK: Erstaunlicherweise dort eben nicht. „Typische“ Unternehmer haben zwar in der Firma Transparenz, aber aktuelle Analysen pro Immobilie etc. liegen eher weniger vor. Die Information zur Rendite nach Kosten und Steuern der Immobilie in der „Musterstraße“ im Vorjahr ist einfach nicht ad hoc verfügbar. Bei einem Wertpapierportfolio ist die Rendite im Prinzip jederzeit bekannt oder nur „einen Klick“ entfernt. Hier fehlt es bei den Immobilien häufig an Informationen zum Rendite-Risiko-Verhältnis oder es arbeiten mehrere Anlageberater bzw. Vermögensverwalter „nebeneinander“, ohne dass Wirkung und Risiko für das Gesamtvermögen und dessen Struktur berücksichtigt werden.

Versteher-Magazin: Und wo ist es unfair im Vergleich?

DW: Ganz einfach: Im Unternehmen hat er Fremdkapital, in den Immobilien auch – aber die Wertpapiere sind zu 100 % Eigenkapital.

Versteher-Magazin: Das klingt einleuchtend, doch wie sollten Berater damit umgehen?

DW: Indem sie alle drei Vermögensblöcke vergleichbar machen. Im Folgenden haben wir diese drei Blöcke mal miteinander verglichen.

Sehr wichtig ist hierbei, dass alle Leserinnen und Leser berücksichtigen: Wir wissen, dass nur wenige Institute (noch) Lombardkredite anbieten bzw. anbieten werden. Es geht ausschließlich darum, Transparenz in den Vermögenswerten zu schaffen, damit eine echte Vergleichbarkeit erzielt werden kann. Denn aktuell vergleichen Unternehmer nicht Äpfel mit Birnen, sondern Fleisch mit Tofu.

Zudem ist wichtig, dass man eine Grundbasis erstellt, mit der man die anderen Werte vergleicht:

- Kommend von der Firma (Beispiel: 30 % Eigenkapital, 70 % Fremdkapital), werden die Werte bei den Immobilien und den Wertpapieren angepasst

- Kommend von den Immobilien (40 % Eigenkapital, 60 % Fremdkapital), werden die Werte der Firma und der Wertpapiere angepasst

- Kommend von den Wertpapieren (100 % Eigenkapital), werden die Werte der Firma und der Immobilien angepasst.

Hier ein Beispiel, bei dem in der echten Firma 30 % Eigenkapital und 70 % Fremdkapital als Basis dienen. Die Werte bei den Immobilien sind ebenfalls echt, aber entsprechend angepasst. Als Maßstab für Wertpapiere haben wir den MDAX genommen. Grund für den MDAX ist, dass viele Familienunternehmer sich mit den enthaltenen Firmen besser identifizieren als z.B. mit den DAX-Unternehmen.

Versteher-Magazin: Das sieht ja alles logisch und schön aus. Doch wo sind da die Haken, Fallen und Hürden?

CK: Zunächst ist eine Fremdkapitalquote von 70%, wie im genannten Beispiel, bei Immobilien die Regel und bei Wertpapieren eher eine Seltenheit. Darauf kommen wir aber bestimmt noch zu sprechen. Weiterhin ist ein Rendite-Vergleich zwischen Unternehmen, Immobilien und Wertpapieren mit erheblichem Zeitaufwand für den Berater verbunden. Er benötigt z.B. Einblick in die Unternehmenszahlen und die Immobilienbuchhaltung – sofern hierzu überhaupt fortlaufende Daten zu jeder Einheit verfügbar sind. Manchmal werden verschiedene Objekte über ein Mietkonto bzw. bei verschiedenen Instituten geführt. Einen Überblick zu gewinnen und sich richtig einzuarbeiten benötigt viel Zeit. Und selbstverständlich muss dieser Zeiteinsatz des Beraters im Nachgang auch in Form von Erträgen rentabel für sein Institut sein.

DW: Dann sind da ja noch weitere Diskussionspunkte, z.B. Wertsteigerungen in der Firma und/oder bei den Immobilien. In unserem Beispiel hat die (echte, reale) Firma in 10 Jahren keinen Wertzuwachs gehabt, da die Erträge recht stabil waren und die Firma in ihrem Markt zwar gut positioniert ist – aber auch nicht so stark, dass jemand käme und einen deutlichen Aufpreis zahlen würde, nur um die Firma zu übernehmen. Dennoch ist zu beachten, dass der Punkt sicherlich sehr branchenspezifisch zu betrachten ist. Aber im Grunde sollte eine Firma über 10 Jahre schon ihren Wert steigern. Sonst nimmt sie im Verhältnis zur Marktentwicklung ja bereits an Wert ab. Getreu dem Motto: Wer auf der Stelle tritt, der steigt ab. Hier können für die Berechnungen branchenübliche Multiplikatoren hilfreich sein.

CK: Für Immobilien gibt es eine ähnliche Herausforderung in der Bewertung. In der Praxis kann der Berater auf Marktpreisschätzungen, z.B. der hauseigenen Immobilienmakler oder öffentlich zugänglicher Immobilienstatistiken, ausweichen. Diese sind i.d.R. für eine Wert- und Renditeanalyse ausreichend und deutlich kostengünstiger als ein Gutachten.

Versteher-Magazin: Welche Ungenauigkeiten gibt es noch?

DW: Kredit-Covenants geben ggf. Entnahmen vor. Reinvestitionen bei Unternehmen (Stärkung des Eigenkapitals) sind notwendig, um marktfähig zu bleiben, und bei den Immobilien können Sanierungen, Modernisierungen etc. notwendig sein, die dann die Erträge zusätzlich schmälern.

CK: Und das Finanzamt wollen wir nicht vergessen, denn die Erträge müssen ja noch versteuert werden. Spannend ist auch der Aspekt, ob sich Immobilien bzw. ETF im Privatvermögen oder im Betriebsvermögen befinden: Im Privatvermögen hat das Wertpapier mit der Abgeltungssteuer von 25% (+ Soli) einen deutlich günstigeren Steuersatz als die zum (vermutlich) Spitzensteuersatz zu versteuernden Mieteinkünfte. Aber auch im Betriebsvermögen können Wertpapiere, insbesondere aktienlastige Strategien, steuerlich vorteilhaft eingesetzt werden. Hinsichtlich der Zuflüsse der Erträge wäre noch zu berücksichtigen, dass die Mieterträge jährlich fließen und damit steuerwirksam werden. Bei einem thesaurierenden ETF kommt es am Ende zu einer Steuerbelastung – über lange Zeiträume entstehen enorme Zinseszinseffekte. Beim MDAX-ETF müsste man sich diesbezüglich auch die Thematik „Vorabpauschale“ im Detail ansehen, auch wenn diese aktuell auf Grund des negativen Basiszinses nicht erhoben wird.

Versteher-Magazin: Nehmen wir an, der Unternehmer „beißt an“ und möchte auf Grundlage eines Rendite-Vergleichs in die Diskussion gehen. Worauf ist dann zu achten?

DW: Jetzt kommen wir unweigerlich zum Unternehmertypus. Viele Unternehmer möchten gern die Kontrolle behalten. Sie glauben, dass sie in der Firma alles im Griff haben. Gleiches gilt für die Immobilien. Daher wollen Unternehmer dann auch „den Markt“ im Griff haben. Da ihnen das aber nicht gelingt, zögern sie – obwohl viele Aktienmärkte langfristig betrachtet stetig steigen.

Versteher-Magazin: Aber warum scheuen Unternehmer dann so oft (noch) Investitionen in Wertpapiere?

CK: Im Unternehmervermögen werden Wertpapiere häufig erst relevant, wenn die persönliche Wohlfühlquote bei Immobilien erreicht oder trotz intensiver Suche kein neues Objekt zu einem angemessenen Preis verfügbar ist. Vorher sind Wertpapiere, bis auf ein Depot mit ausgewählten Lieblingsaktien bzw. Themen-/Branchenfonds, eine Ausnahme. Hintergrund ist sicherlich der bereits mehrfach genannte enorme Zeiteinsatz in der Firma. Es fehlt häufig die Zeit, sich in das Thema Kapitalmarkt und Wertpapiere einzuarbeiten und sich mit der persönlichen Anlagestrategie zu beschäftigen. Zusätzlich spielt auch der Gedanke an einen Ausgleich des mit der Firma einhergehenden unternehmerischen Risikos mit wertstabilen Assets im Privatvermögen eine Rolle. Unter diesem Aspekt wirken kurzfristige Geschwindigkeit und Volatilität der Kapitalmärkte teilweise abschreckend.

Versteher-Magazin: Wie lässt sich das lösen?

DW: Durch rollierende Performance-Übersichten.

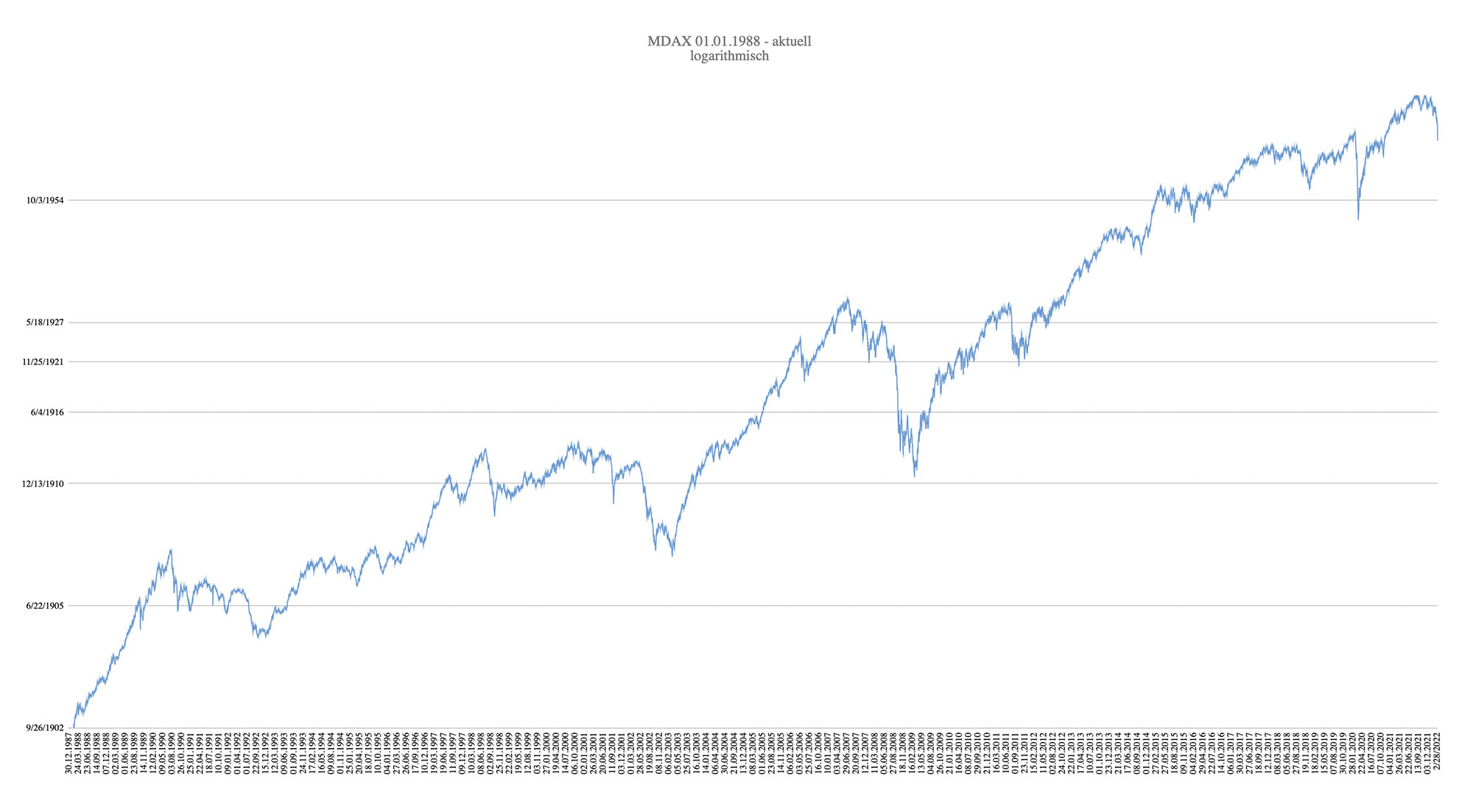

Nehmen wir z.B. den MDAX. Anhand des Langzeitcharts sehen wir, dass zumindest dieser Index langfristig steigt:

Der Unternehmer soll sich nicht von Tagesnachrichten, sondern von langfristigen Trends leiten lassen. Er soll investieren und nicht traden. Daher ist es wichtig, ihm zu zeigen, wie Entwicklungen ohne tägliche Schwankungen aussehen können.

In der nachfolgenden Grafik kann man erkennen, wie seit dem ersten Januar 1988 im MDAX die 10-Jahres‑p.a.-Renditen waren. Hierzu haben wir auf Basis der Tages-Schlusskurse alle möglichen 10-Jahres-Abschnitte berechnet. In der Grafik ist somit der erste 10-Jahres-Abschnitt 04.01.1988–30.12.1997 abgebildet. Insgesamt wurden über 6.100 Abschnitte berücksichtigt.

Das Gleiche haben wir mit 5‑Jahres-Abschnitten durchgeführt. Hier die Ergebnisse.

Natürlich ist klar, dass es zwischen 0,65 % p.a. und 18,72 % p.a. starke Unterschiede gibt. Aber als Median 9,6 % p.a. anzusetzen, um die Firmen-Rendite und die Immobilien-Rendite mit der MDAX-Rendite zu vergleichen, wäre meiner Einschätzung nach legitim. Es geht auch nicht um wissenschaftliche Ausarbeitungen, sondern um pragmatische, praxisorientierte Gesprächs- und Vertriebsansätze. Wohl wissend, dass in allen Berechnungen immer gewisse Ungenauigkeiten und Annahmen stecken.

Und natürlich ist mir bewusst, dass es zwischen den Kursrückgängen und der Erholung mitunter Jahre dauern kann. Würde man den Langfristchart weiter transparent machen, müsste man die starken Rückgänge nach 3 weiteren Kriterien untersuchen:

- Grund für den Rückgang (z.B. 9/11)

- Rückgang in % (z.B. 10.09.2001 bis zum absoluten Tiefpunkt)

- Dauer in Börsentagen, bis Kurs vom 10.09.2001 wieder erreicht wurde

Alle diese Informationen müssen dann noch so dargestellt werden, dass ein Unternehmer, der nur rudimentär mit Finanzmärkten und Börsen zu tun hat, dieses auch versteht. Denn es ist zu bedenken, er kennt sich in seinem Metier blendend aus, aber Börseninterpretationen sind nicht sein Tagesgeschäft.

Versteher-Magazin: Was passiert, wenn der Unternehmer diesem Vergleich zustimmt und sich im Ergebnis für ein fremdfinanziertes Wertpapierportfolio interessiert?

CK: Dann müssen in der Praxis mit dem Kunden und der Marktfolge die Rahmenbedingungen für den Lombardkredit abgestimmt werden. Und hier kommen wir zu dem Punkt, dass eine Fremdfinanzierungsquote bei Wertpapieren von 70% eher schwierig umzusetzen sein wird.

Versteher-Magazin: Das heißt, die Vergleiche sind nur theoretisch?

CK: Nein, überhaupt nicht. Es geht ja zunächst überhaupt nicht darum einen Lombardkredit zu verkaufen, sondern aufzuzeigen, dass sowohl Immobilie als auch Unternehmen in der Praxis häufig einen Leverage-Vorteil gegenüber dem Wertpapierportfolio haben. Wenn man die Rendite der drei Assets objektiv vergleichen will, muss man sich die Arbeit machen und eine Vergleichbarkeit herstellen.

Die Umsetzung des Beispiels mit einem MDAX-ETF könnte in der Praxis wie folgt aussehen: Beim Kauf von 100% MDAX-ETF schreibt die Marktfolge in vielen Kreditinstituten einen max. Beleihungswert von 60% vor. Aus 100% werden demnach 160% Kapitaleinsatz. Fällt der MDAX-ETF um 10% müsste der Kunde aber zusätzliche Sicherheiten stellen oder die Risikoposition durch einen Teilverkauf entsprechend reduzieren. Mit 160% Kapitaleinsatz, also dem voll ausgelasteten Beleihungswert, „fährt man also mit Vollgas in die Kurven“. Um den Margin-Call schon bei einer technischen Korrektur zu vermeiden, wird man daher eher zu einem 10–20% niedrigeren Beleihungswert raten. Damit geht der Kapitaleinsatz von 160% auf eher 140% zurück.

DW: Es sollen ja auch nicht das Unternehmen oder bisherige Immobilieninvestitionen infrage gestellt werden – es geht um die Vergleichbarkeit. Es geht auch nicht darum, die aktuellen Immobilien komplett und sofort zu verkaufen, aber eine Einzelbetrachtung kann sinnvoll sein, da zum Beispiel die Straße nicht mitkommt bei Strom und Internet … bei anderen Immobilien kann es dann sinnvoll sein, zu modernisieren, und bei anderen wiederum ist schon alles passend.

Am Ende ist es natürlich – wie immer – eine Glaubensfrage. Wenn der Unternehmer der Meinung ist, dass sein Immobilienportfolio nicht gefährdet ist, dann macht man nichts.

Versteher-Magazin: Wie sieht also Ihr persönliches Fazit aus?

CK: Sich auf den Stuhl des Unternehmers zu setzen und die Dinge durch seine Brille zu betrachten, ist ein absolutes „Must-do“ für jeden, der mit Unternehmern eine ganzheitliche Beratung mit Mehrwert umsetzen möchte. Daher ist es unerlässlich, sich mit der Firma des Unternehmers zu beschäftigen. Dabei haben Institute, die Firmenkundengeschäft und Private Banking anbieten, einen Vorteil, weil die Informationen oftmals schon im Hause vorliegen. Werden dann auch noch Immobilienkredite zur Verfügung gestellt, kann sich jeder Berater in bereits bestehende Unterlagen einarbeiten und sich hervorragend auf ein Unternehmergespräch vorbereiten. Zusätzlich zu den internen Daten lohnt es sich immer, den Unternehmer offen und direkt zu fragen. Nach meiner Erfahrung sind Unternehmer dann auskunftsbereit sind, wenn sie verstehen, warum sie die Informationen preisgeben sollen.

DW: Dem stimme ich sehr gern zu. Diese „Extrameile“ zu gehen, um die Vermögenswerte des Unternehmers vergleichbar zu machen, lohnt sich nahezu immer. Sie werden positiv überrascht sein, dass der Unternehmer einen solchen Vergleich sehr spannend findet. Denn: Er hat diese Transparenz ja in der Regel in seiner Firma. Ich möchte daher alle Leserinnen und Leser gern dazu ermutigen, diesen Vergleich mal auszuprobieren.

Versteher-Magazin: Meine Herren, vielen Dank für dieses Gespräch!

Kontakt

Dirk Wiebusch

info@ifuf.de