Allein in den letzten 15 Jahren habe ich als Gründer und Geschäftsführer des Instituts für UnternehmerFamilien (IFUF) erfolgreich mehr als 3.000 Coachings durchgeführt. Über die Jahre habe ich so schon mehrere institutsinterne Projekte und Maßnahmen kennengelernt, in denen durch standardisierte theoretische Strukturen, Segmentierungen und Zielkartenvorgaben die Erträge optimiert werden sollen. Doch im Gespräch mit den Beratern und Führungskräften stellt sich dann häufig heraus: An der Realität „auf dem Spielfeld“ gehen diese Vorgaben oft weit vorbei. In diesem Artikel möchte ich Ihnen deshalb gerne näherbringen, warum das so ist – und welche Strukturen zum Erschließen zusätzlicher Erträge tatsächlich nützlicher wären.

Wenn Segmentierungen und Zielkarten am Kunden vorbeigehen

Im Rahmen meiner Coachings höre ich immer wieder direkt von Beratern und Führungskräften, dass man eigentlich viel mehr „vom Kunden her kommen“ möchte. Und nicht selten stellen Berater fest, dass auf ihren ganz neu strukturierten Segmentierungslisten bestimmte besonders relevante (Ziel-)Kunden überhaupt nicht auftauchen. In manchen Fällen sind das Kunden, die mehr Ertragspotenzial als die gesamte Liste zusammen haben. Doch sie fallen einfach durch die Segmentierung, da die entsprechenden Schlüssel gar nicht auf sie ausgelegt sind.

An solchen Stellen zeigt sich recht deutlich, dass bestimmte Strukturierungssysteme auf dem Papier gut aussehen und einfach für das Controlling sind, aber in der Praxis deutlich zu wünschen übrig lassen. Und genau darum geht es mir in diesem Artikel: Ich möchte darstellen, wie eine kundennahe Strukturierung und Segmentierung auf Basis der Praxis gelingen kann und sogar mehr Erträge erwirtschaftet werden können.

Und auch an dieser Stelle möchte ich hervorheben, was regelmäßige Leser des Versteher-Magazins ohnehin schon wissen: Ich bin ein Fan von Messen, Zählen, Wiegen, Segmentieren, Taggen und so weiter. Doch all das muss mit Augenmaß stattfinden – also nur das messen, was wirklich sinnvoll ist, und darauf basierend praxistaugliche Strukturen entwerfen!

Kundenportfolios auf Basis der richtigen/wichtigen Parameter

Wenn ich gleich die aktuelle Situation bei den Kundenportfolios durchgehe, dann sollten wir dabei im Kopf behalten, dass ich mich hier weiterhin auf Tipps für die Beratung von Familienunternehmen und Unternehmerfamilien beschränke. Also die beiden Felder, die aus meiner Sicht in Zukunft zu den wichtigsten überhaupt gehören, wenn es um die Maximierung der Erträge und die Durchführung einer ganzheitlichen Finanzberatung geht. Aus genau diesem Grund glaube ich, dass dieses Segment im Gegensatz zum Privatkundengeschäft nicht erfolgreich durchstandardisiert und voll automatisiert werden kann. Der Firmenkundenbereich wird immer eine modulare Maßanfertigung erfordern. In der Vergangenheit habe ich das gerne mit MyMüsli verglichen: Eine gewisse Anzahl standardisierter „Pakete“, die individuell zusammengestellt werden können.

Mir ist außerdem klar, dass alles, was ich dazu sagen werde, auch immer eine Frage der Manpower, der vorhandenen Ressourcen sowie der regionalen Aufstellung des Instituts ist. Nicht zuletzt spielt auch die übergeordnete EDV eine Rolle, bei der die Individualität des einzelnen Instituts oft verloren geht. Doch einige Beispiele zeigen, dass selbst im Bereich des Möglichen noch Punkte und Impulse vorhanden sind, an denen man ansetzen kann, um die Zielkarten und Segmentierungen des Instituts stärker auf Region, Kunden und Berater auszurichten. Das verhindert Fehlsteuerungen, wodurch sich wiederum Chancen für neue Erträge ergeben – insbesondere im Cross-Selling-Bereich.

Das Portfolio des Firmenkundenberaters

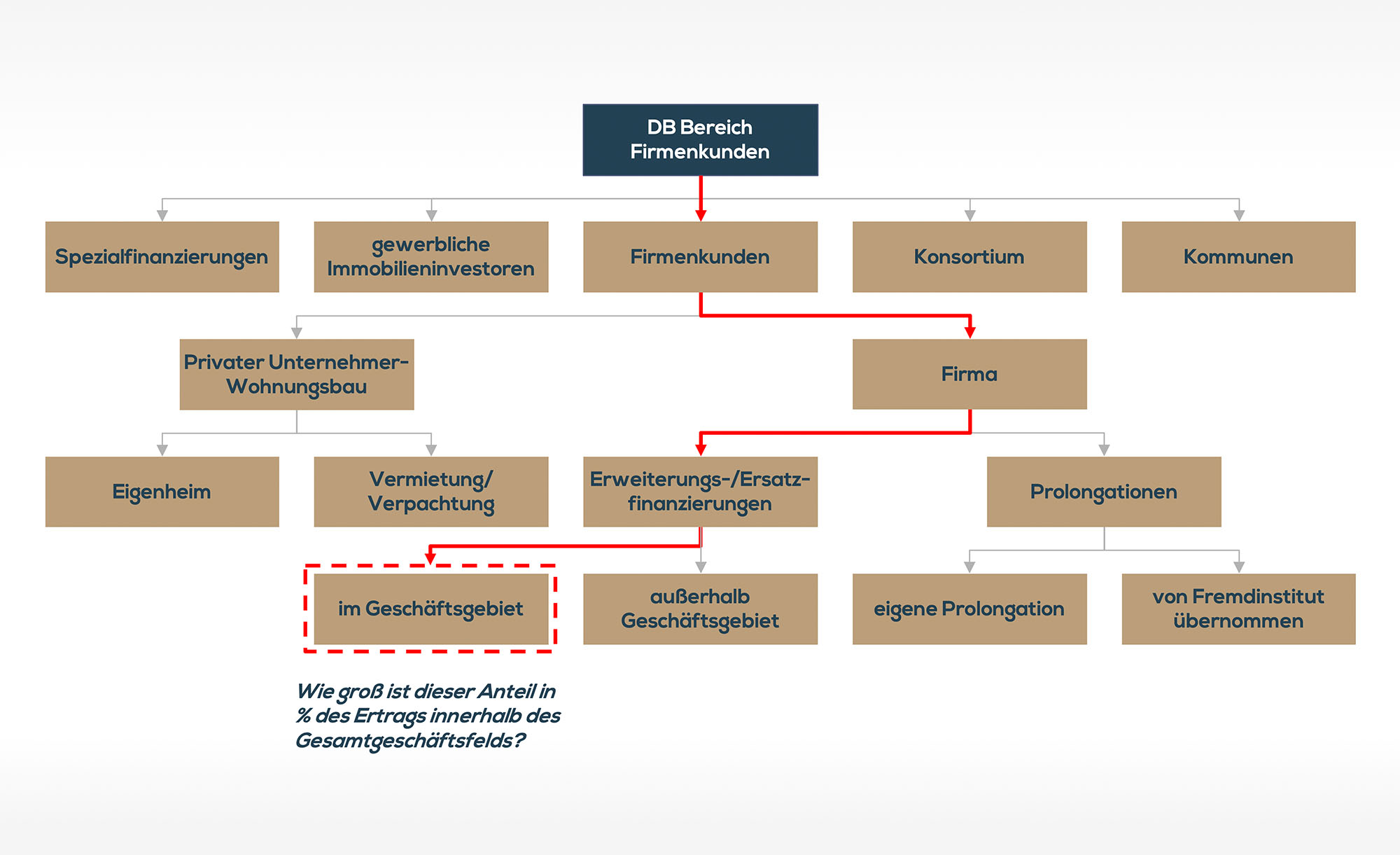

Zunächst wenden wir uns mal dem Firmenkundenbereich zu. In diesem Bereich sehe ich aktuell sehr heterogene Portfolios bei den Firmenkundenberatern. Und die Erträge sprudeln – doch schaut man genauer hin, stellt man fest: Die Erträge kommen kaum aus dem Kerngeschäft, also dem, was in der Grafik oben mit einer roten Linie markiert ist. Das fällt freilich fast gar nicht auf, denn die Zielkarten der Berater beziehen sich meistens auf den gesamten Ertrag.

Und das bringt uns zum ersten Problem einer praxisfernen Zielkartensetzung: Welchen Grund hat ein Firmenkundenberater, zum Beispiel einen Private-Banking-Kollegen mit zum Kunden zu nehmen, um Cross-Selling-Gelegenheiten auszuschöpfen? Sowohl die tatsächlichen Erträge als auch die Deckungsbeiträge sind beim Firmenkundenberater teilweise so hoch, dass dieser mit den mitunter deutlich kleineren Größen, mit denen Private-Banking-Berater hantieren, gar nichts zu tun haben möchte oder muss, um seine Ziele zu erreichen. Und das geht zulasten von Cross-Selling-Möglichkeiten, die im Private-Banking-Bereich zunächst klein erscheinen, aber auf Dauer riesige neue Erträge schaffen können – auf beiden Seiten. Also sowohl im Bereich Firmenkunden als auch im Private Banking. Oder das Cross-Selling findet nur statt, weil es „von oben“ vorgegeben wurde – und das macht dann weder Ihnen noch Ihrem Kunden wirklich Spaß.

Mein Tipp an dieser Stelle ist, die Kundenportfolios der Firmenkundenberater im Institut anders zu segmentieren. Gibt es dort Muster – zum Beispiel vornehmlich Top-Familienunternehmer –, dann fällt die Vorbereitung viel leichter und es lassen sich potenziell mehr Erfolge vom Private-Banking-Berater erzielen. Ergo wird das Cross-Selling für den Firmenkundenberater wichtiger und er nimmt öfter mal den Kollegen zum Kunden mit. Bei der Zuweisung von derart segmentierten Portfolios kann man außerdem besser auf die Fähigkeiten der Berater eingehen – dann bekommt jeder Berater nur diejenigen Kunden zugewiesen, die wirklich zu ihm passen.

Stellen wir uns zwei Firmenkundenberater vor. Der eine ist ein begeisterter Fan von Geschäftsmodellen, Strategie und Zukunftsthemen. Jahresgespräche und Betriebsbesichtigung sind für ihn ein Highlight und kein „Muss“. Und der zweite ist eher der Typ „Sachbearbeiter“. Aber da extrem gut und mit voller Hingabe ein Fan von Routineaufgaben. Warum also beiden ein Kundenportfolio geben, das ähnlich ist, nur weil die Segmentierungskriterien es so vorgeben. Im Zweifel sind beide frustriert. Im schlimmsten Fall auch der Kunde. Denn Berater 1 wird permanent über die Routineaufgaben stöhnen und Berater 2 wird gezwungen, immer über aus seiner Sicht „ungelegte Eier und Zukunftsmusik“ zu sprechen. Das kommt beim Kunden nicht gut an. Denn der merkt schnell, ob jemand mit Herzblut dabei ist.

Exkurs: Sinnvolle Segmentierung am Beispiel Versicherungen

Ein sehr heterogenes Portfolio kann auch in der Konkurrenz mit eventuell bereits vorhandenen Spezialisten beim Kunden zum Problem werden. Stellen Sie sich vor, Ihr Zielkunde hat einen spezialisierten Makler, mit dem er bereits seit Längerem in einem bestimmten Versicherungsbereich zusammenarbeitet. Für einen Versicherungsprofi aus dem Institut ist es in solchen Situationen schwer, mit handfestem Fachwissen im Vergleich zum bereits etablierten Branchenmakler zu punkten. Denn ein stark gemischtes, heterogenes Portfolio verhindert quasi von Natur aus das Bilden von branchenspezifischem Fachwissen.

Ein Beispiel: Nehmen wir mal ein Institut mit 5 Firmenkundenberatern, die jeweils 100 Verbünde bearbeiten. Jetzt stellen Sie sich vor, Sie sind der Versicherungsprofi für alle fünf Berater und damit für 500 Verbünde zuständig. Dann ist es für Sie praktisch unmöglich, jeden dieser (Ziel-)Kunden im Detail zu kennen und sich auf die Gespräche ausreichend vorzubereiten – während der bereits etablierte Makler im Familienunternehmen bereits sehr branchenspezifisch agieren kann. Selbstverständlich könnte das Institut im weiteren Verlauf noch über die Versicherungs-Verbundpartner auf Spezialisten zugreifen. Doch so weit kommt es oft gar nicht, da das Gespräch schon beim ersten Versuch stecken bleibt, wenn sich herausstellt, dass der hinzugezogene Spezialist mit 500 Verbünden einfach nicht so ins Detail gehen kann, wie er gerne möchte.

Das Portfolio des Private-Banking-Beraters

Genau wie der Firmenkundenberater stehen auch Private-Banking-Experten oft vor den Herausforderungen zu heterogener Kundenverbünde. Dazu kommen jedoch noch zwei weitere Aspekte:

- In manchen Instituten gibt es noch keine segmentreine Trennung von Private Banking und Private Banking für Unternehmerfamilien. Das sorgt für ein zusätzliches Maß an hinderlicher Heterogenität, da die beiden Zielgruppen völlig andere Services und Beratungsansätze erfordern. Zum Beispiel sollte für Unternehmer und deren Familien, wie bereits angesprochen, ein individuelleres Angebot ausgearbeitet werden als für Privatkunden, die auch mit standardisierten Lösungen zufrieden sind.

- Gerade im Private Banking wird noch häufig eine Segmentierung nach Region praktiziert. Das kann viele gute Gründe haben, etwa ein einfacheres Controlling oder das Kurzhalten der Fahrtwege zwischen Kunden. Doch das Ergebnis für den Berater ist wiederum ein sehr heterogenes Portfolio. So ist es praktisch unmöglich, gesteuert Kunden mit Beratern zusammenzubringen, die ihnen auf Basis der Persönlichkeit und des Branchenwissens am nächsten stehen. Das Mensch zu Mensch (MzM) bleibt auf der Strecke und damit werden die Potenziale für Erträge nicht ausreichend ausgeschöpft.

Auch diese Gründe sorgen dafür, dass heute im Private Banking Erträge oft nur aus dem Verwahrentgelt erzeugt werden und weniger aus einer wirklichen ganzheitlichen Private-Banking-Beratung.

Das Benchmarking – ist eine Neuorientierung nötig?

Wie bereits erwähnt: Ich bin ein Fan davon, Leistung zu messen. Deshalb glaube ich auch daran, dass Benchmarking einen echten Nutzen für die Institute haben kann. Was ich jedoch immer wieder in meinen Coachings sehe, ist, dass in der Praxis häufig noch Äpfel mit Birnen verglichen werden. Dabei ergibt Benchmarking nur Sinn, wenn man sich mit Gleichartigen vergleicht – also mit den eigenen Konkurrenten im eigenen Geschäftsgebiet.

Ich nehme an dieser Stelle gerne das Beispiel aus dem Fußball, wo heute Tausende unterschiedliche Statistiken pro Spieler geführt werden: Laufweg, Häufigkeit Ballbesitz, gewonnene Zweikämpfe etc. Doch zu guter Letzt geht es beim Punktestand einzig um die eine Sache: Wer hat die meisten Tore geschossen? Als Jürgen Klopp noch bei Dortmund war, hatte er mal eine interessante Feststellung gemacht. Dortmund wurde damals immer mit Bayern München verglichen und Klopp meinte dazu nur sinngemäß: „Was interessiert mich Bayern München? Wenn es 102 Punkte zu verteilen gibt und nur 6 davon gegen Bayern, dann ist das Problem nicht, dass Bayern 6 Punkte bekommt, sondern dass wir gegen die anderen Mannschaften von den restlichen 96 Punkten zu viele liegen lassen.“ Übrigens wird Bayern München wiederum international mit Mannschaften wie Real Madrid oder Liverpool verglichen und regional mit der Bundesliga. Dann gilt: Brillieren sie im internationalen Vergleich, dann brillieren sie sowieso in der Bundesliga – doch brillieren sie in der Bundesliga, bedeutet das nicht zwangsläufig, dass sie auch im internationalen Vergleich liefern.

Jetzt stellen Sie sich mal vor, Ihr Institut sieht noch Nachholbedarf bei der eigenen Peergroup – andere Institute mit ähnlich hohen Bilanzsummen bringen einfach mehr Leistung und fahren mehr Erträge ein. Dann suchen Sie intern erst mal nach dem Problem: Ist unsere Strategie falsch? Sind unsere Mitarbeiter nicht ideal aufgestellt? Hapert es an der EDV? Dabei wäre es am sinnvollsten, zunächst zu fragen: Warum vergleichen wir uns eigentlich mit diesen anderen Instituten? Weil sie gleich groß sind? Weil sie ähnliche Bilanzsummen haben? Obwohl diese anderen Institute vielleicht Hunderte von Kilometern entfernt sitzen und mit ganz anderen regionalen Situationen arbeiten?! Es macht beispielsweise einen deutlichen Unterschied, ob man eher im ländlichen oder im städtischen Bereich tätig ist. Ein städtisches Institut benötigt weniger Mitarbeiter, da in der Stadt alles gedrängter ist – das eher ländliche Institut ist wiederum gezwungen, sich dezentraler zu organisieren, wodurch mehr Mitarbeiter benötigt werden. Und selbstverständlich siedeln sich in ländlichen Gebieten andere Arten von Familienunternehmen an – weniger Produktionsunternehmen, eher landwirtschaftliche und handwerkliche. Wollen Sie das wirklich miteinander vergleichen, bloß weil die Bilanzsummen der Institute ähnlich groß sind?

Ich rate Ihnen, Ihr Institut mit Wettbewerbern zu vergleichen, die sich unter denselben regionalen Umständen um dieselben Kunden bemühen. Und übrigens: Setzen Sie diese Logik am besten auch bei Ihren Kunden an. Im IFUF hören wir immer wieder von Unternehmern, dass sie es unfair finden, von Finanzinstituten im Rating immer auf Basis pauschaler Schlüssel statt auf Basis der wirklich praxisrelevanten Vergleichsmaßstäbe bewertet zu werden.

Lassen Sie mich Ihnen ein in der Realität stattgefundenes Beispiel geben: Ich hatte mal ein Gespräch mit dem Leiter Private Banking eines Instituts, der von seinen Verbundpartnern eine Liste der Wertpapier-Absätze bekam, um zu sehen, wie sein Private Banking im Vergleich zu anderen Instituten steht. Die Zahlen waren eher mittelmäßig und er musste sich dann bei der nächsten Vorstandssitzung dafür rechtfertigen. Doch nach der Sitzung kam ihm eine Idee: Er rief einfach mal bei den Top-5-Instituten auf der Liste an, um direkt nachzufragen: Haben Sie ein ganzheitliches Private Banking oder sind Sie eher wertpapierlastig? Kommen Ihre Erträge eher von Unternehmerkunden oder Privatkunden? Und wie viel davon kommt allein aus dem Verwahrentgelt? Das Ergebnis: Die Institute arbeiteten vor allem mit Wertpapieren, waren im Firmenkunden-Bereich längst nicht so aktiv wie bei den Privatkunden – und ehrlich gesagt kamen die meisten Erträge durch die Einführung des Verwahrentgeltes und daraus resultierende Umschichtungen in die Verbundfonds. Es stellte sich also heraus, dass sein eigenes Institut im wichtigen Segment des Private Banking für Unternehmerkunden weit vorne war. Und das Verwahrentgelt war in seinem Institut ohnehin schon längst abgehandelt und floss gar nicht mehr in seine aktuellen Zahlen ein. Das erklärte er dann auch dem Vorstand, der mit einem Mal einen wesentlich differenzierteren Blick mit mehr Kontext als zuvor auf die Sache werfen konnte – denn vorher hatte er ja nur die reinen Vergleichszahlen eines spezifischen Produktbereichs.

Deshalb auch hier wieder mein Rat: Messen und Vergleichen ja, aber mit Verstand, mit Augenmaß und immer im richtigen Kontext! Vergleiche geben lediglich verfälschende Zahlen, wenn die beiden Vergleichsobjekte nicht unter zumindest ähnlichen Bedingungen gegenübergestellt werden. Erst, wenn das gewährleistet werden kann, ist es auch sinnvoll für die Mitarbeiter, nach den Sternen zu greifen und sich nicht nur mit der Mitte zu messen. Sonst heißt es am Ende lediglich: „Mittelmaß blieb Mittelmaß, weil man immer nur das ‚Mittelʻ maß.“

Segmentierung – nach welchen Kennzahlen?

Ich bleibe gerne dabei: Die Segmentierung ist wichtig und sollte auf jeden Fall durchgeführt werden. Allerdings wird die Segmentierung in vielen Instituten noch immer nach dem Muster „Firmenumsatz > x“ oder „Depotvolumen > x“ durchgeführt, da das für das Controlling leichter ist. Wie wir jedoch bereits zu Beginn dieses Artikels gesehen haben, hängt der Erfolg des Beraters auch von der Schlüsselung und Verzielung ab. Für den Gesamterfolg beim (Ziel-)Kunden wäre also eine Segmentierung nach folgenden Punkten deutlich sinnvoller:

- Ist-Deckungsbeitrag

- Potenzial für zukünftige Deckungsbeiträge

- Betreuungsintensität / Beratungsbedarf

Auf Basis dieser Punkte lässt sich herausfinden, welche Ihrer Kunden dem Top-Unternehmenssegment zugeordnet werden können und dementsprechend an welche Berater aufgeschlüsselt werden können. Für die Kollegen im Controlling mag das zunächst etwas aufwendiger klingen – und das ist es auch. Doch eine derartige Segmentierung ist näher an der Realität und erzeugt in der Praxis größere Erfolge, da Kunden und Berater passender aufeinander aufgeschlüsselt werden können.

Ein zweiter wichtiger Aspekt ist in diesem Zusammenhang die Anzahl der Kundenverbünde pro Berater. In meinen Seminaren und Coachings werde ich sehr häufig gefragt, was hier denn wohl die beste Kombination sei. Ich sage dann immer: Das ist auch von der Art der Kundenverbünde abhängig. Ein Berater, der es mit den absoluten Top-Unternehmerkunden des Instituts zu tun hat, sollte qualitativ andere Schlagzahlen liefern können als derjenige, der wiederum eher Handwerksbetriebe und ähnliche Unternehmer berät.

Das Prinzip ist einfach: Langfristig ist es besser, auch mal einen Berater zu haben, der lediglich 25 Top-Kunden betreut, dafür aber alles sauber durchführen kann und bei den Kunden eine hohe Zufriedenheit erzeugt. Es macht wenig Sinn, diesem Berater aus organisatorischen Gründen 200 Verbünde mit hoher Schlagzahl zuzuweisen, wenn dadurch schon absehbar ist, dass jeder einzelne Kunde dann eventuell aus Zeitgründen nicht die Beratung bekommt, die er braucht. Erträge erzeugt der Berater freilich auch mit 200 Verbünden – aber weit entfernt davon, was eigentlich pro Kunde möglich ist. Rufen Sie sich gern dazu nochmals die Erfolgsformel aus diesem Artikel ins Gedächtnis.

Zielsetzung – gerne ambitioniert, aber realistisch!

Ein festes Ziel vor Augen gibt Ihnen den Antrieb, den Sie brauchen. Das ist in Produktionsunternehmen nicht anders als in Ihrem Institut. Kein professionell geführtes Unternehmen kann ohne Ziele existieren und wer nicht mit einer festen Zielsetzung (i.d.R. keine „Vereinbarung“, sondern Vorgabe!) umgehen kann, der ist heutzutage im Vertriebsbereich wirklich falsch aufgehoben.

Doch wie immer sollten auch diese Ziele genau durchdacht sowie sauber und klar ausformuliert sein. Machen Sie im Institut Ihre Ziele einzig am Deckungsbeitrag fest, sorgt dies in Verbindung mit festen Kundenportfolios dafür, dass sich die Berater lediglich auf diejenigen Kunden fokussieren, bei denen das Geschäft ohnehin schon gut läuft. Diese bringen leichter Erträge, die wiederum den Deckungsbeitrag unterstützen. Fließt in die Verzielung wiederum vor allem die Menge und Art der Kunden ein, dann richtet sich der Berater danach. Hat er dann beispielsweise fünf Ziele vorgegeben, richtet er sich nur nach diesen fünf Zielen. Warum auch nicht? Alles andere hilft ihm nicht, die Zielvorgaben einzuhalten. Im schlimmsten Fall wird er für alles, was darüber hinausgeht, sogar noch bestraft – mehr dazu später.

Ich sehe es heutzutage immer öfter, dass Zielsetzungen nach folgendem Muster ablaufen: Es gibt zunächst eine Vielzahl an Optionen, und dem Berater wird dann situationsbedingt genau gesagt, was er zu tun hat. Das hat den Nachteil, dass man seine Berater so dazu bringt, nicht mehr selbstständig zu agieren und zu reagieren – denn sie sind es gewohnt, in jeder Situation von den Führungskräften genau gesagt zu bekommen, was sie zu tun haben. Der Berater wird also – man verzeihe mir den Ausdruck – zum „dressierten Affen“, der nicht mehr eigenständig denkt, sondern nur auf Kommando einstudierte Kunststückchen aufführt. Ich bin mir sehr sicher: Das wollen weder die Vorstände noch die Führungskräfte und schon gar nicht die Berater und Kunden. Aber so wird es kommen, wenn Segmentierungen und Ziele nur rein statistisch gedacht und gemacht werden. Der derzeit hippe Gedanke der Standardisierung und Digitalisierung ist dann das Kerosin im Feuer. Das werden sich starke und selbstbewusste Top-Berater auf Dauer nicht gefallen lassen.

Eine gut differenzierte, kommunizierte und ausgeglichene Verzielung ist also essenziell für die Beratung. Wurde zuvor sinnvoll segmentiert und geschlüsselt, sollte das auch kein Problem darstellen. Bedenken Sie bei der Ausarbeitung von Zielen nur, dass diese zwar gerne hochgesteckt sein dürfen, aber sie sollten dennoch realistisch erreichbar sein. Zu ambitionslose Ziele sorgen für wenig Erfolg beim Kunden, unrealistische für Frust beim Berater. Eine perfekt ausgeglichene Zielsetzung sorgt für Akzeptanz und Verständnis beim Berater und nachhaltiges Wachstum im Institut.

Spezifisch möchte ich Sie noch vor einer Falle warnen, in die manche Institute bei der Zielsetzung tappen und die ein hohes Frustpotenzial für Berater hat: Stellen Sie sich vor, Sie haben für 2021 ein Ziel von 100 Einheiten und die Verzielung für 2022 soll +5 % sein. Jetzt stellen Sie sich vor, dass Sie als Berater in 2021 aufgrund von Glück oder einer plötzlichen positiven Entwicklung 120 Einheiten geschafft haben. Dann müssten Sie 2022 immer noch +5 %, also 126 Einheiten, erreichen. Sie können sich vorstellen, dass das beim Berater nur für zusätzlichen Frust sorgt. Denn für ihn wirkt das so, als würde er, wie oben im Artikel bereits angedeutet, für zusätzlichen Erfolg bestraft. Und nur, weil 2021 überraschend mehr herauszuholen war, bedeutet das nicht, dass man 2022 sogar noch einen draufsetzen kann. Die Rahmenbedingungen können dann völlig anders sein und ein lineares Wachstum unmöglich.

Bei der Zielsetzung sollte also individueller auf die Situation am Markt eingegangen werden, ohne bereits vergangene Sonderfaktoren pauschal in die zukünftige Planung einzurechnen. Das schafft Vertrauen beim Berater, verhindert Frust und sorgt gleichzeitig für ein gutes Geschäftsergebnis. Teil der Zielsetzung sollte es also sein, dass die Erfolgsanalyse kontextbezogen vergleicht und nicht zu pauschal nach „einfachen“ Benchmarks entscheidet, zum Beispiel nur nach Bilanzsumme. Regionale Faktoren, regional abhängige Kundenarten und Geschwindigkeit, Einschränkungen durch die vorhandene EDV – all das sind Faktoren, die den Berater unterstützen oder ihm hinderlich sein können. Und sie gilt es, in die Bewertung mit aufzunehmen. Nur so wird man Schritt für Schritt immer besser und baut gemeinsam etwas Großes auf, anstatt lediglich für Frust unter den Beratern zu sorgen.

So lässt sich Fehlsteuerung vermeiden

Wir haben uns nun gemeinsam den Status quo im Benchmarking sowie in der Segmentierung, Schlüsselung und Zielsetzung angeschaut, ebenso wie die möglichen Herausforderungen, die in all diesen Bereichen entstehen können oder sogar in vielen Instituten bereits bestehen. Es liegt jetzt an Ihnen, all diese Bereiche in Ihrem Institut zu analysieren und eventuelle Kurskorrekturen vorzunehmen. Denn Fehlsteuerungen in diesen Bereichen sorgen dafür, dass die Zahnräder Ihres Instituts zu viel Reibungswiderstand generieren – und die Optimierung dieser Bereiche kann dafür sorgen, dass Sie zusätzliche Erträge erschließen, insbesondere im Cross-Selling-Bereich.

Darüber hinaus gibt es für die Berater im Institut noch einen weiteren deutlich positiven Effekt, wenn man in all diesen Bereichen mit Verstand und Augenmaß optimiert: Es bleibt endlich wieder Zeit für die wirklich spannenden Aspekte der Beratertätigkeit, wie etwa Betriebsbesichtigungen. Diese sind nicht mehr „Zeitverschwendung“, da man sich eigentlich noch um 200 weitere Verbünde kümmern müsste oder noch 20 Ziele zu erfüllen hat. Das sorgt für Zufriedenheit beim Berater, was sich in einer besseren Beratung niederschlägt, die wiederum ordentlich Eindruck beim Kunden macht. So erarbeitet man sich ohne viel Aufwand Vertrauen, um auch mal einen Kollegen aus einem anderen Bereich vorzustellen und die Erträge zu maximieren. Aus diesem Grund wünsche ich Ihnen abschließend nicht nur mehr Effizienz und zusätzlichen Erfolg, sondern vor allem: viel Spaß in einem der spannendsten Berufe, die man sich vorstellen kann!

Kontakt

Dirk Wiebusch

info@ifuf.de