Nachdem die meisten Institute zunächst zögerlich bei der Einführung des Verwahrentgelts für Privatkunden waren, hat das Thema seit Herbst 2020 eine ganz neue Dynamik angenommen: Immer mehr Häuser haben das Verwahrentgelt mittlerweile eingeführt und die Freigrenzen sind (auch bei Bestandskunden) kontinuierlich gesunken. Als Gründer und Geschäftsführer des Instituts Für UnternehmerFamilien (IFUF) erlebe ich das Thema immer wieder hautnah, sowohl aus Sicht der Institute als auch der Unternehmerkunden, und weiß: Keinem von beiden gefällt die aktuelle Situation wirklich. Die jüngste Entscheidung des Landgerichts Berlin zur Praxis des Verwahrentgelts möchte ich deshalb zum Anlass nehmen, hier einmal beide Blickwinkel zu betrachten und zu erläutern, warum das Verwahrentgelt dennoch eine echte Chance für die Finanzberatung sein kann!

Unsicherheiten auf allen Seiten

Sie werden es sicher alle gelesen haben: Im Zuge einer Klage des Verbraucherzentrale Bundesverbands (vzbv) wurde der Sparda-Bank jüngst untersagt, auf Giro- und Tagesgeldkonten Verwahrentgelte zu erheben. Entscheidungen in weiteren vom vzbv angestrengten Prozessen stehen zwar noch aus, um einen rechtlichen Konsens zu erreichen. Doch bei den Instituten hat diese Nachricht für Aufregung gesorgt. Nicht nur darf die Sparda-Bank aus Sicht des Gerichts kein Verwahrentgelt erheben, sie muss sogar bereits geleistete Zahlungen zurückerstatten. Es bleibt abzuwarten, ob sich andere Landgerichte diesem Urteil anschließen werden.

Eines ist jedoch klar: Für die Institute ist das Verwahrentgelt einmal mehr ein Thema, das ihnen Bauchschmerzen bereitet. In meinen Gesprächen mit Private-Banking-Beratern sowie deren Vorständen und Führungskräften höre ich immer wieder, dass das Verwahrentgelt bei der Beratung ein schwieriges Thema ist. Kein Wunder, möchte doch kein Unternehmer hören, dass er für eine Standard-Leistung, die bislang immer kostenlos war, plötzlich einen „Strafzins“ zahlen muss. Doch von den Beratern höre ich auch immer wieder: Wenn man das Thema mal beim Kunden angesprochen und diesen davon überzeugt hat, sein Geld beispielsweise in Wertpapieren, Immobilien oder Versicherungen anzulegen, statt es auf dem Konto zu „bunkern“, dann sind die daraus folgenden Provisionserträge oft erfreulich hoch. Und das wäre so nicht gekommen, wenn dieselben Kunden keinen Anreiz gehabt hätten, auf diese Anlageformen zu wechseln.

Das Verwahrentgelt ist somit einerseits ein Fluch – auch, da nicht alle seine negativen Effekte offensichtlich sind –, aber andererseits auch eine Chance für das Private Banking.

Das Verwahrentgelt als Fluch: langfristig risikobehaftet

Während sich die Berater noch über die zusätzlichen Erträge im Wertpapierbereich als Verwahrentgelt-Vermeidungsstrategie freuen, halte ich es für wichtig zu erwähnen, wie kurzfristig diese wirklich sind, selbst wenn die Kunden in Wertpapiere mit Bestandsvergütung gewechselt haben. Genau genommen ist es sogar möglich, dass Sie noch über Ihre super Erträge aus 2021 schimpfen werden. Denn die zusätzlichen Erträge haben zu einer Erhöhung der Zielkarten 2022 geführt, obwohl die Kunden mittlerweile größtenteils mit Wertpapieren als Verwahrentgelt-Vermeidung versorgt sind. Das dürfte es dem einen oder anderen Berater schwer machen, die ihm gesteckten Ziele noch zu erreichen, denn das situative Sonderthema Verwahrentgelt ist damit jetzt erst mal vom Tisch.

Zu viel Konzentration auf das Verwahrentgelt

Gleichzeitig sind 2021 viele wichtige Themen liegen geblieben. Das liegt vor allem daran, dass sich die Beratung stark auf das eine Thema eingeschossen hat: dem Kunden das Verwahrentgelt erklären und alternative Anlageformen anbieten. Viele Private Banker haben mir berichtet, dass sie vor der Einführung des Verwahrentgelts immer wieder versucht haben, die Inflation zur Sprache zu bringen. Doch viele Unternehmer haben erst beim Verwahrentgelt reagiert, denn Inflation ist eine deutlich schlechter greifbare Gefahr für den eigenen Kontostand. Da das Verwahrentgelt so stark im Vordergrund stand, kam es viel zu wenig zu einer wirklich ganzheitlichen Private-Banking-Beratung, während die Erträge aus den Vermeidungstaktiken in Bezug auf Verwahrentgelte rein temporärer Natur sind.

Die Herausforderung ließ sich immer wieder an der Art und Weise erkennen, wie Firmenkunden- und Private-Banking-Berater im Tandem agiert haben. Denn oftmals wurde der Private-Banking-Berater gar nicht wirklich als solcher vom Firmenkundenberater vorgestellt. Auch mit Blick auf die im Zuge von Mindest-Kundenkontakten zusammengeschrumpfte Zeit, die sich die Berater mittlerweile bei ihren Kunden nehmen können, ergab sich dann für die Unternehmer oft das Bild: Der Firmenkundenberater berät mein Unternehmen vollumfänglich – der Private-Banking-Berater ist aber scheinbar nur dazu da, mir das Verwahrentgelt vom Hals zu halten.

Machen wir uns nichts vor: Unternehmer generell (und Familienunternehmer aus dem Mittelstand im Speziellen) sind vielfach keine Fans von Wertpapieren und haben sich nur für diese Anlageform entschieden, um das Verwahrentgelt zu vermeiden. Und wenn dann vonseiten der Berater kein guter Anknüpfungspunkt gefunden wurde, um noch weitere Produkte anzusprechen, ist das Thema Private Banking für den Unternehmer damit erst mal abgehakt. Jetzt, im Nachhinein, ist es deutlich schwerer für den Private-Banking-Berater, noch einen Fuß in die Tür zu bekommen.

Keine klare Abgrenzung

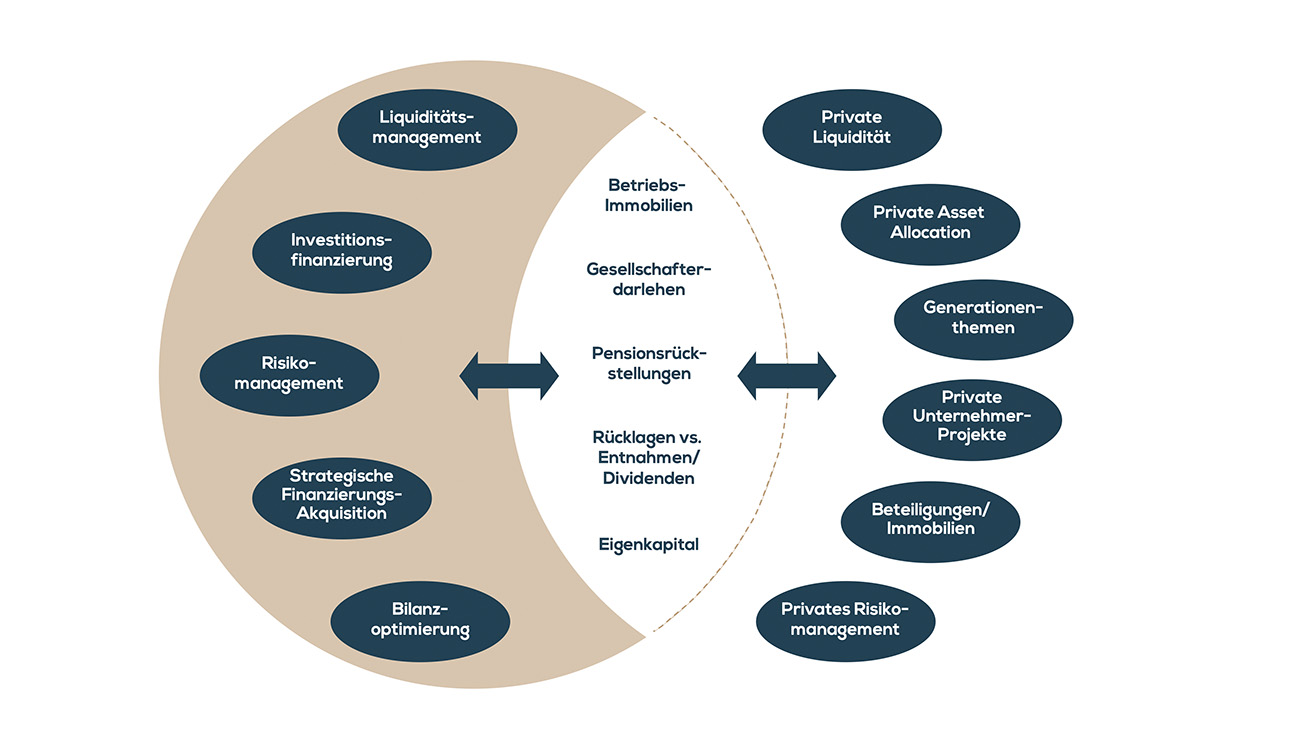

Wer des Öfteren mal in das von mir angebotene Unternehmer-Versteher-Magazin schaut, wird wissen: Ich halte es für sehr wichtig für Tandems aus Firmenkunden- und Private-Banking-Berater, dass sie beim Kunden ersichtlich machen, welches der beiden Ressorts für welchen Aspekt der privaten und geschäftlichen Bilanz zuständig ist – auch wenn diese beiden Punkte in einer permanenten Wechselwirkung zueinander stehen. Wenn wir uns diese Wechselwirkung einmal anschauen, dann wird klar: Dem Kunden sollte deutlich werden, dass der Private-Banking-Berater für die gesamte rechte Hälfte dieses Schaubilds verantwortlich ist:

Wie bereits erwähnt wurde der Private-Banking-Berater stattdessen in der Wahrnehmung viele Unternehmer zum reinen Verwahrentgelt-Vermeider deklassiert, da dieses Thema zum Leidwesen aller anderen Aspekte des Private Bankings forciert wurde.

Was, wenn das Kartenhaus zusammenbricht?

Sogar von Beratern bei Instituten, die gar keine Firmenkundenberatung anbieten, musste ich in letzter Zeit immer wieder hören, dass sie sich in der Kundenberatung notgedrungen fast nur auf Wege aus dem Verwahrentgelt konzentriert haben. Kein Wunder, sind viele Unternehmer doch für andere Aspekte des Private Bankings nur schwer zu gewinnen, wenn nicht das „Damoklesschwert des Verwahrentgelts“ über ihren Köpfen hängt. Aber jetzt stellen Sie sich mal vor, dass der eingangs erwähnte Gerichtsbeschluss des Landgerichts Berlin auch in weiteren deutschen Gerichten Bestand hat und zur juristischen Tatsache wird. Was bleibt dann noch von der Private-Banking-Beratung übrig, wenn andere Themen gar nicht erst angegangen wurden? Es ist, als würde ein Steakhouse bemerken, dass es sich allein mit den Beilagen sehr bequem über Wasser halten kann – und nicht bedenkt, dass der Gesetzgeber genau diese Beilagen aktuell untersucht und gegebenenfalls verbieten wird. Und weil es so bequem war, der Laden voll und die Kasse gefüllt ist, hat man vergessen oder übersehen, dass immer weniger Fleisch bestellt wurde.

Daher noch mal eindringlich der Hinweis: Sehen Sie das Verwahrentgelt noch nicht als unumstößlichen Status quo an, bis es nicht durch die allerhöchste Instanz gegangen ist. Denn wird dort festgestellt, dass es tatsächlich unzulässig ist, dann werden sich die Institute einige schwere Fragen stellen müssen:

- Wie zahlen wir das bereits eingezogene Verwahrentgelt zurück?

- Was passiert mit Provisionen, die sich direkt aus dem Verwahrentgelt ergeben haben?

- Kann der Vertrieb diese Rückzahlungen ausgleichen – und welche weiteren Erträge bleiben dem Private Banking dann noch?

- Bekommen wir als Institut das an die EZB weitergereichte Verwahrentgelt überhaupt zurück und wenn ja, bekommen wir es genauso schnell zurück, wie wir es den Kunden zurückzahlen sollen?

Das Verwahrentgelt als Segen: endlich ansprechbar

Trotz all der genannten Risiken und Herausforderungen hat das Verwahrentgelt auch etwas Gutes – und das sogar unabhängig davon, ob es letztlich bestehen bleibt: Die wertvollen Unternehmerkunden sind endlich zu Gesprächen mit dem Private Banking bereit – sogar Top-Unternehmer, die sich jahrelang immer dagegen gewehrt haben. Aufgrund des „drohenden“ Verwahrentgelts gibt es plötzlich aufseiten der Unternehmer Gesprächsbedarf. Das ist ein drastischer Unterschied zu früher, als das Hauptaugenmerk der Unternehmer noch auf ihren Firmen und Immobilien als Anlageform lag. Das Verwahrentgelt kann also als Chance angesehen werden, endlich mal ins Gespräch zu kommen und die Schlagzahl für Gespräche deutlich zu erhöhen.

Das ist insbesondere ein Segen für Institute, die mit einer klaren Strategie und einer sauberen Definition des „Private Banking für Unternehmer“ (in Abgrenzung zum normalen Private Banking) arbeiten. Für diese Institute kann das Verwahrentgelt den Stein ins Rollen bringen, der im Nachhinein eventuell ein ganz eigenes Momentum entwickelt – sofern die Beratung ganzheitlich und nicht (zu) produktlastig vonstattengeht. So profitiert man nicht nur von den kurzfristigen Erträgen durch Wertpapiere und andere Verwahrentgelt-Vermeidungsstrategien, sondern kann auch viele weitere Möglichkeiten ausschöpfen, den Unternehmer endlich für das Private Banking zu erschließen.

Wer jetzt die Chance zur ganzheitlichen Beratung der Unternehmerkundschaft – unabhängig davon, ob Sie über ein Firmenkundengeschäft verfügen oder nicht – nutzt, fängt nicht nur kurzfristig Kosten auf, die eventuell durch weitere Urteile gegen das Verwahrentgelt entstehen, sondern legt den Grundstein für eine langfristige Beziehung des Private Banking zu den wertvollen Unternehmerkunden. Man positioniert sich also proaktiv, indem man über den Firmenkundenberater „aus aktuellem Anlass“ den Kontakt herstellt und ihm dann die Private-Banking-Angebote des Instituts schmackhaft macht. Oder – im Fall eines Instituts ohne Firmenkundenberatungssegment – gleich zu Beginn kommuniziert, dass das Vermeiden des Verwahrentgelts nur ein Baustein im Puzzle der ganzheitlichen Private-Banking-Beratung ist.

Meine Handlungsempfehlung: agieren statt reagieren!

Wir sehen: Das Verwahrentgelt ist nicht nur ein Fluch für Institute und Kunden, sondern auch ein Segen. Wer jetzt ein klares Konzept und eine ganzheitliche Beratung im Private Banking für Unternehmerkunden anbieten kann und sich bewusst ist, dass das Anforderungsprofil des Unternehmers deutlich mehr umfasst als nur Wertpapiere, der ist klar im Vorteil gegenüber der Konkurrenz.

Das Verwahrentgelt sollte also als Chance verstanden werden, all diese Punkte proaktiv anzusprechen. Da auch Top-Unternehmer vom Verwahrentgelt betroffen sind, bekommt man so sogar Gesprächstermine, die man sich früher kaum erträumt hätte. Wer das als Private-Banking-Berater nicht gewohnt ist, dem empfehle ich sehr, diese Gespräche vorher ausgiebig zu trainieren. Insbesondere die Tandem-Beratung durch Firmenkunden- und Private-Banking-Berater hat sich hier als perfekter Einstieg herausgestellt, weshalb ich Vorständen und Führungskräften einen kostenlosen Check-up anbiete. In ca. 2 Stunden gehen wir systematisch alle wesentlichen Punkte durch. Vom Aufbau oder Optimieren des Private Bankings für Unternehmer über strukturelle Inhalte wie z.B. Zielkartenabgleich und Tandem-Führung bis hin zur systematischen Tandem-Gesprächsvorbereitung und Gesprächsführung.

Denn nur ein eingespieltes Team, vom Vorstand über die Führungskräfte und die Berater-Tandems bis hin zur Assistenz, ist in der Lage, die aktuelle Chance zu nutzen, um nicht nur alternative Anlagemethoden gegen das Verwahrentgelt ins Spiel zu bringen, sondern den Grundstein zu legen für eine ganzheitliche Private-Banking-Beratung. Die dann in der Lage ist, die aktuellen Ertragslücken nachhaltig zu schließen – und dabei sogar noch die Kosten der Rückzahlung des Verwahrentgelts zu decken, sofern zukünftige Gerichtsbeschlüsse der Argumentation des Landesgerichts Berlin folgen. Und selbstverständlich gilt dieses Angebot auch für Institute, die kein Firmenkunden-Banking anbieten.

Linkbox:

Das Gespräch mit dem Unternehmer will top vorbereitet sein, insbesondere, wenn es um das Private Banking geht, dem Unternehmer erfahrungsgemäß wenig aufgeschlossen gegenüberstehen. Wer sich tiefer einlesen möchte, findet im Versteher-Magazin zahlreiche Artikel, vollgepackt mit Hintergrundwissen und Handlungsempfehlungen:

- Betongold statt Blattgold: Warum Unternehmer Immobilien lieben – und wie man ihnen Wertpapiere näherbringen kann

- Neulich beim Kunden – Nach dem Unternehmensverkauf: Family Office, Wealth Management, Private Banking & Co. – Unternehmer verstehen oft den Unterschied nicht!

- „Ab hier übernehme ich!“ – Warum Private-Banking-Berater und andere Spezialisten sich gegenüber den Firmenkundenberatern nicht wie das FBI verhalten

- Gratis-E-Book: Private Banking für Unternehmerfamilien

- 11 Fragen und Sätze, mit denen Sie Unternehmer von sich überzeugen – und so mehr Erträge generieren

Kontakt

Dirk Wiebusch

info@ifuf.de