Seit einiger Zeit sehe ich zunehmend, dass sich die unterschiedlichsten Finanzinstitute – von Banken, Sparkassen und Volksbanken bis zu freien Vermögensverwaltern, Family Offices etc. – vermehrt um das wichtige Kundensegment der Familienunternehmen und Unternehmerfamilien bemühen. Insbesondere beim Private Banking speziell für diese Zielgruppe. Das ist zunächst natürlich sehr erfreulich. Doch leider gehen viele Institute in diesem Zusammenhang immer noch das Risiko ein, den anspruchsvollen Unternehmerkunden per Broschüre umfangreiche Leistungen zu versprechen, die dann in der Praxis oft doch nicht durchgeführt werden können. Oder zumindest nicht so einfach und umfangreich, wie es im Marketingmaterial dargestellt wird. Diese immer wiederkehrende Erfahrung hat mich dazu inspiriert, mich in diesem Artikel mal der Frage zu widmen: Wie können Broschüren und Präsentationen eigentlich gestaltet sein, damit sie keine leeren Worthülsen, sondern brauchbare Munition für die persönliche Beratung liefern?

Beratung und Broschüre im Private Banking für Unternehmerfamilien – Hand in Hand oder jeder gegen jeden?

Den expliziten Anstoß für diesen Artikel hat mir ein Erlebnis gegeben, das ich neulich bei einem Unternehmerkunden des Instituts Für UnternehmerFamilien (IFUF) hatte. Als Gründer und Geschäftsführer des IFUF war ich dort zu einem Gespräch eingeladen, das zufällig direkt nach einem Gespräch zwischen dem Familienunternehmer und seinem Berater aus der Abteilung Private Banking für Unternehmerfamilien (PB-UF) eines namhaften Finanzinstitutes stattfand.

Wir gaben uns also quasi die Klinke in die Hand, und als ich im Konferenzzimmer noch die Broschüren und die Präsentation des Beraters liegen sah, konnte ich meine professionelle Neugierde nicht mehr zügeln: „Und? Heiße Luft oder was Handfestes?“, fragte ich den Unternehmer mit einem metaphorischen Augenzwinkern. Zu meiner Freude merkte ich sofort, dass der Unternehmer von dem Gespräch nachhaltig begeistert war: „Wissen Sie“, sagt er, „als der zum ersten Mal mit seinen Broschüren zu mir kam, dachte ich: Ui, der trumpft aber ganz schön auf! Aber jetzt merke ich: Das, was da drinsteht, kann der alles genau so umsetzen! Und zwar, sobald ich mein Okay gebe, und nicht erst in ein paar Wochen, Monaten oder gar Jahren!“

Da war ich dann natürlich ganz Ohr, denn oft höre ich von Familienunternehmern das Gegenteil: Die Broschüren versprechen Premium-Services und ‑Produkte, die sich in der Praxis dann gar nicht blicken lassen oder nur nach langwieriger Bearbeitungszeit oder gar erst noch aufgebaut werden müssen.

Diese Erfahrung hat dazu geführt, dass viele Unternehmer Marketingmaterialien mittlerweile beinahe ignorieren – „Ist am Ende eh nur Gerede“. Und selbst die Unternehmer, die sich noch dafür interessieren, finden in den Broschüren oft nicht die Informationen, die sie wirklich sehen möchten. Beides hat seine Gründe:

- Weite Schere zwischen Versprechen und Umsetzung: Viele Broschüren sind zu theoretisch gehalten und bieten letztlich mehr Marketing als praxisnahe Information. Das sorgt dafür, dass Leistungen, die dort angepriesen werden, in der qualitativen Umsetzung später doch nicht möglich sind. Oder die Broschüre verspricht schnelle Lösungen, wo in der Praxis erst lange Wege gegangen werden müssen. Oder die Leistungen sind überhaupt nur im Netzwerk umsetzbar – oder, oder, oder…

- Fehlende Segmentreinheit: Aus Kostengründen wird häufig eine einzige Broschüre mit allen Leistungen, z. B. aus dem Private-Banking-Bereich, erstellt. Für Unternehmer kann es dann abschreckend sein, zusammen mit Privatpersonen in einen Topf geworfen zu werden, wenn das Institut doch ein Premium-Angebot speziell für das Private Banking von Unternehmerfamilien verspricht. Hier wird dringend eine separate Broschüre für das PB-UF benötigt, um die Segmente und die mit ihnen zusammenhängenden Leistungen klar voneinander zu trennen. Schließlich haben Sie sich nicht den Aufwand gemacht, das PB-UF als separates Segment zu etablieren, um es dann in der Broschüre wieder stiefmütterlich zu behandeln.

- Text geht zu wenig auf Kundennutzen ein: Ein Unternehmer, der Ihre Unterlagen liest, möchte wissen, was er konkret von der Zusammenarbeit hat. Viele Broschüren konzentrieren sich jedoch stärker auf das „Was können wir?“ als auf das „Was bringt Ihnen das?“ Die Unterlagen sollten das Thema also immer aus dem Blickwinkel des Unternehmers beleuchten und konkret aufzeigen, warum er auf eine entsprechende Leistung zurückgreifen sollte.

Immer wieder sehe ich Broschüren, die grafisch hervorragend aufgearbeitet sind, auf hochwertigem Papier gedruckt wurden und schon beim ersten Blick „Premium“ versprechen. Doch inhaltlich schwankt dann die Qualität plötzlich sehr stark. Und das nehmen auch Unternehmer wahr – sie lassen sich nicht allein durch eine pompöse Aufmachung überzeugen. Und kann man sie dennoch überzeugen, dann muss man hinterher auch liefern können, sonst ist der Vertrauensvorschuss sofort dahin.

Statt den Unternehmern also zu viel zu versprechen, ist es für beide Parteien sinnvoller, eine realistische Darstellung des wirklich Machbaren und des erreichbaren Kundennutzens zu diskutieren. Frei nach Lessing: „Beide schaden sich selbst: Der, der zu viel verspricht, und der, der zu viel erwartet.“

Das Individuelle darf nicht auf der Strecke bleiben

In der persönlichen Beratung spielt auch die Individualisierbarkeit der Broschüren und Präsentationen eine Rolle. Denn viele dieser Marketingmaterialien sind letztlich sehr statisch und einheitlich, sodass sie die Beratung wenig unterstützen können. Sie lassen sich oft nicht modular auf ein Unternehmergespräch zusammenstellen. Sie beinhalten entweder keine Informationen zu spezifisch für das besondere Klientel der Familienunternehmer relevante Tatsachen oder sie versprechen eine hohe Individualisierbarkeit, aber nach der Konzeption, Angebotserstellung etc. (was oft wieder wesentlich länger dauert, als in der Broschüre versprochen) kommt es am Ende doch zu einer Pauschallösung, da die Ziele sowie die wirtschaftliche Situation des Unternehmers nicht ausreichend berücksichtigt wurden.

Stellen Sie sich vor, Ihnen als Unternehmer würde eine individuelle Lösung versprochen, dann dauert es Wochen, bis Konzeption, Angebote, Estate Planning, Financial Planning etc. durchgearbeitet sind und am Ende bekommen Sie zu hören: „Ihre Vermögensallokation ist zu illiquide. Ihre Firma und Ihre Immobilien sind zu dominant“ und Ihnen werden als Lösung nur Aktiendepots, Fonds etc. vorgeschlagen. Das wäre, als würden Sie beim urigen Dorfbäcker für viel Geld „hausgemachte“ Brötchen kaufen und hinterher feststellen, dass beim Backen auf dieselben Massenrohlinge zurückgegriffen wird, die Sie auch im Supermarkt bekommen könnten. Und wohlgemerkt, die Aussage „zu illiquide“ weiß der Top-Unternehmer meist eh schon. Dazu braucht es keine Aufbereitung. Eine kurze Randbemerkung noch zum Thema „illiquide“: Ein Unternehmer, der sein Einkommen resp. seinen Lebensunterhalt aus Gehalt, Gewinnentnahmen aus der Firma, über Pachten der Firmenimmobilien und durch Mieteinnahmen in Höhe von ggf. mehreren hunderttausend Euro erzielt, fühlt sich selten „illiquide“.

Kurz gesagt: Die zwangsläufig eher allgemein gehaltene Broschüre eignet sich nur als Unterstützung der individuellen Beratung – sie ersetzt diese keinesfalls! Sie ist auch kein Nachschlagewerk für Unternehmerkunden, da sie ebenfalls zwangsläufig nicht detailliert und individualisiert genug sein kann, um das individuelle Geschäft wiederzugeben, das Sie mit dem Unternehmer aushandeln wollen. Eine gut gemachte Broschüre dient dem Unternehmer in erster Linie als Erinnerung.

Praxistipps: Beratung mit der Broschüre unterm Arm

Als PB-UF-Berater kommen auf Sie in Zukunft viele zum Teil ganz neue Anforderungen zu, wie ich es schon in meinen Artikeln und Podcasts skizziert habe. Im Hinblick auf die vorhandenen Broschüren Ihres Instituts ist es außerdem Ihre Aufgabe, zunächst herauszufinden, ob Ihr jeweiliger Kunde überhaupt empfänglich für Broschüren ist. Wie bereits erwähnt, sind längst nicht mehr alle Familienunternehmer willens, sich damit auseinanderzusetzen. Haben Sie jedoch empfängliche Kunden identifiziert, können Sie eine Broschüre problemlos als „Untermalung“ Ihrer Beratung einsetzen. Gehen Sie bei der Beratung jedoch immer individuell auf den Kunden ein – und stellen Sie sicher, dass die vorhandenen Broschüren mit dem übereinstimmen, was Sie über das Angebot und die Arbeitsabläufe in Ihrem Institut wissen. Denn werden dort Leistungen versprochen, von denen Sie wissen, dass sie in der Praxis so (noch) nicht durchgeführt werden können, dann ist es besser, dies dem Kunden offen zu kommunizieren. Offen der Broschüre zu widersprechen, wirkt vielleicht etwas fragwürdig; aber Versprechungen zu machen, die hinterher nicht gehalten werden können, schädigt langfristig die gesamte Marke und Ihre eigene Position beim Unternehmer.

Wichtig ist dabei eine ganzheitliche Beratung, die den Status quo als Startpunkt sieht und nicht als Ziel. Geben Sie einen ehrlichen Status-quo-Bericht ab und erklären Sie ebenso ehrlich, in welche Richtung Ihr Institut diesen Status quo verschieben kann. Übrigens: Selbst, wenn sich der Unternehmer dann doch gegen das Angebot Ihres Instituts entscheidet, können Sie diesen Bericht berechnen. Die meisten Unternehmer verstehen, dass Sie damit eine Leistung erbracht haben, auch wenn diese zu keinen weiteren Maßnahmen führt. Und wie man diese Tatsache den echten Härtefällen erklärt, erarbeite ich gerne mit Ihnen in einem meiner Seminare.

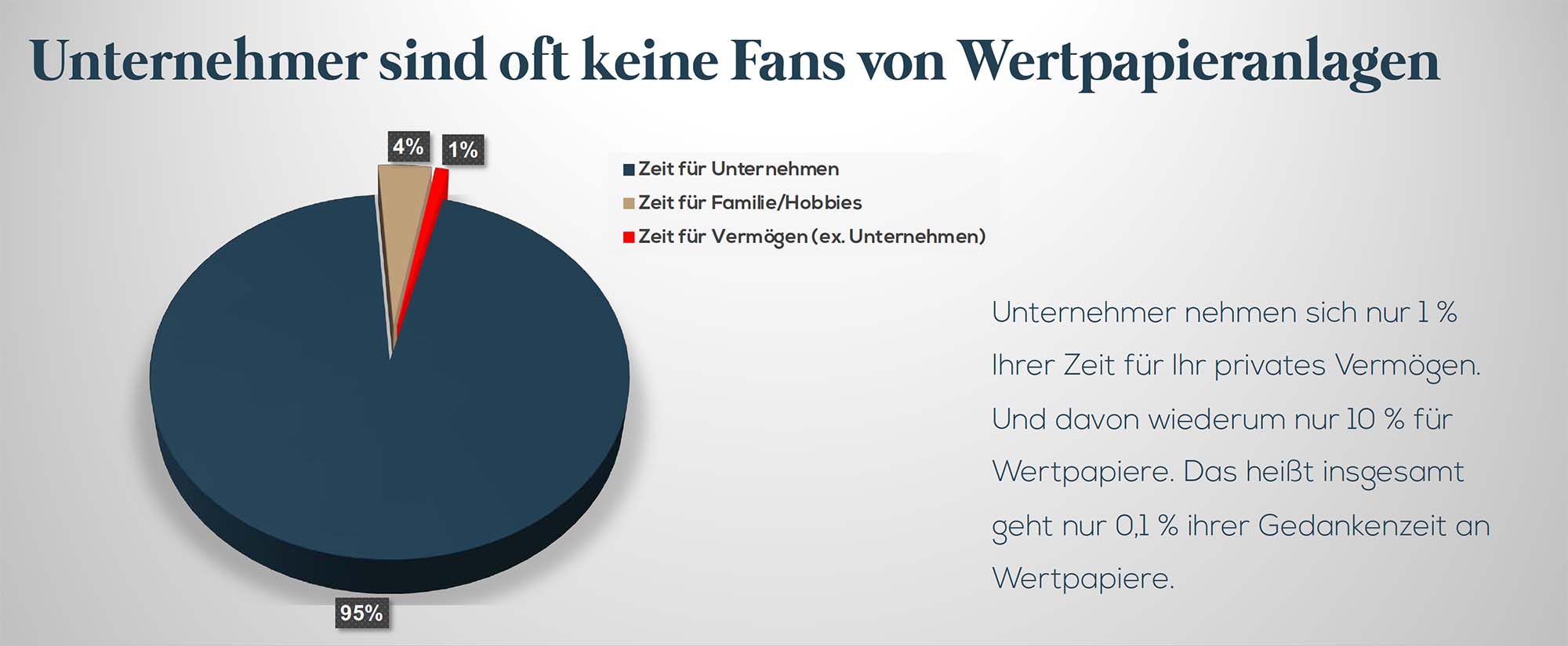

Beachten Sie auch, dass viele Broschüren und Ausarbeitungen letzten Endes nur auf Wertpapierempfehlungen (vornehmlich Aktien und Fonds) hinauslaufen. Dabei werden dann vornehmlich die eigenen Fonds angeboten, wofür man sich aber nicht zu schämen braucht – Sie werden bei einem BMW-Händler auch keinen Audi kaufen können, das verstehen die Unternehmer. Bedenken Sie aber, dass viele Unternehmer überhaupt erst einmal einen Geschmack für Wertpapiere entwickeln müssen. Denn gerade in Deutschland haben diese typischerweise nur einen sehr geringen Anteil am Unternehmervermögen bzw. nehmen nur einen kleinen Teil der täglichen Überlegungen eines Unternehmers ein:

Die Firma, Erlöse aus Immobilien und das Einsparen von Steuern sind für deutsche Unternehmer wesentlich greifbarere Werte, was gerade Instituten ohne Firmenkundengeschäft beziehungsweise ohne Immobilienmanagement mehr abverlangt. Idealerweise macht Ihre Broschüre dem Unternehmer also klar, wo die Vorteile ohne die beiden Hauptblöcke des Unternehmers von Wertpapieren liegen. Wer sich wiederum auf Immobilien konzentriert, sollte ihm erklären können, wo auf dieser Ebene in der Zusammenarbeit mit dem Institut der Mehrwert liegt. Denn gerade im Immobilienbereich sind Unternehmer regional oft schneller und besser vernetzt. Werden in der Broschüre also keine Vorteile für das Immobiliengeschäft hervorgehoben, lässt sie sich auch nicht zur Unterstützung Ihrer Beratung einsetzen.

Die Rolle der Broschüre: Unterstützung der Beratung und Erinnerung

Wir sehen also: Broschüren, Präsentationen und andere Ausarbeitungen sind ein nützliches Werkzeug für die persönliche „Mensch zu Mensch“-Beratung – sofern sie sinnvoll aufbereitet sind und zum Status quo sowie zu den Zielen des jeweiligen Unternehmers passen. Deshalb empfehle ich Beratern, die institutseigenen Broschüren zunächst zu begutachten und mit der tatsächlichen Praxiserfahrung zu vergleichen. Stellt sich dann heraus, dass bestimmte Versprechen nicht gehalten werden können, ist es sicherer, diese Diskrepanzen im Gespräch zu erwähnen.

Und für diejenigen unter Ihnen, die entsprechende Broschüren erstellen, habe ich einen einfachen Tipp: Versetzen Sie sich in die Rolle des Unternehmers und fragen Sie sich: „Welche Informationen würde ich mir von der Broschüre erhoffen?“ Das macht das Marketingmaterial nicht nur interessanter für den Familienunternehmer, sondern erleichtert auch die Arbeit der Berater in der Praxis. Oder wie Alfred Preißler es formulierte: „Grau is‘ im Leben alle Theorie – aber entscheidend is‘ auf’m Platz.“

Kontakt

Dirk Wiebusch

info@ifuf.de