Zwischen der Corona-Pandemie, dem Ukraine-Krieg, der Inflation und den drastisch in die Höhe geschossenen Energiepreisen bahnt sich aktuell etwas an, was die wenigsten von uns je für möglich gehalten hätten: Am Horizont baut sich ein Insolvenz-Tsunami auf, dessen Auswirkungen auf die deutsche Wirtschaft als Ganzes und auf jeden Einzelnen von uns noch gar nicht ganz abzusehen sind. Es ist an der Zeit, sich darauf vorzubereiten, gegebenenfalls bereits einen Schutzwall zu errichten. Denn selbstverständlich hoffe auch ich, dass dieses düstere Szenario dann doch nicht im vollen Umfang eintreten wird. Doch dass der Tsunami letztendlich nicht eintritt und wir uns „ganz umsonst“ vorbereitet haben, ist eindeutig eine bessere Zukunftsvision als die genau gegenteilige Situation.

Tsunamis sind besonders hohe Flutwellen, die vor allem durch Erdbeben auf dem Meeresgrund entstehen können. Bezeichnend für diese Flutwellen ist nicht nur, dass sie sehr zerstörerisch sind, sondern auch, dass sie mit einer Verzögerung von einigen Minuten bis zu einer Viertelstunde nach dem Beben die Küsten erreichen. Oft erzeugt die Bildung dieser Wellen auch eine ungewöhnliche Ebbe an den Stränden, bevor der Tsunami sie mit voller Wucht trifft. Ich habe diese Metapher vor allem aufgrund der letzten beiden Punkte gewählt, denn was uns bevorsteht, könnte viele völlig unerwartet und mit einiger Verzögerung treffen.

Die Ausgangssituation

Sofern Sie die letzten Monate nicht auf dem Mars gelebt haben, wissen Sie, dass die aktuelle öffentliche Diskussion in Deutschland (ob im Fernsehen, in Social Media oder sogar in privaten Messenger-Gruppen) vom „ZICKKEL“ beherrscht wird. Also vom „Septett der Angst“:

- Zinsanstieg

- Inflation

- Corona-Pandemie

- Krieg in der Ukraine

- Klimawandel

- Energiekrise

- Lieferkettenunterbrechung

Einen großen Anteil daran, dass diese Ängste geschürt werden – was unser Konsumklima weiter schädigt –, haben auch weiterhin die Medien: kaum eine Talkshow ohne Energiekrise-Panik, kaum ein Internetauftritt ohne Clickbait-Artikel mit stark verkürzten Inhalten. Was ich besonders schade und irritierend finde, ist, dass sich auch Anbieter (ehemals) seriöser Wirtschaftsnachrichten mittlerweile auf dieses Niveau begeben. Noch schlimmer ist jedoch, dass die Bevölkerung nun schon seit mindestens 2020 von derartigen „Nachrichten“ dauerbeschallt wird. Dort hat man die „German Angst“ mittlerweile verinnerlicht und scheint durch die permanente Negativflut an Informationen überfordert zu sein. Dies führt dazu, dass oft nur noch Überschriften und Bruchstücke gelesen werden, woraufhin viele falsche Rückschlüsse gezogen werden.

Jetzt werden Sie sich fragen: „Moment mal, geht es in diesem Artikel nicht um einen „drohenden Insolvenz-Tsunami? Verbreitet hier das Versteher-Magazin nicht selbst die German Angst?“ An dieser Stelle möchte ich sagen: Nein, es ist nicht Ziel dieses Artikels, lediglich den Teufel an die Wand zu malen. Mir geht es darum, auf dieses durchaus realistische Worst-Case-Szenario nicht nur hinzuweisen, sondern Sie darin zu unterstützen, sich und Ihre Kunden darauf vorzubereiten. Es geht also darum, frühzeitig einen Schutzschirm vor diesem möglichen „schwarzen Schwan“ aufzubauen und mit Ihnen gemeinsam Lösungen für das potenzielle Problem zu entwickeln. Dabei schauen wir uns gemeinsam die Ausgangssituation, die Zukunft sowie die möglichen Lösungsansätze für Privathaushalte, Immobilienbesitzer und Familienunternehmen an.

Bei einem „schwarzen Schwan“ handelt es sich gemäß dem Statistiker und Finanzmathematiker Nassim Nicholas Taleb um ein Ereignis, das vollkommen unerwartet eintritt und vom allgemeinen Konsens vorher als völlig unwahrscheinlich angesehen wurde. Im Nachhinein finden sich oft Hinweise, dass das Ereignis bereits vor dem Eintreten von verschiedenen Menschen vorausgesehen wurde – diesen wurde jedoch nicht geglaubt oder ihre Warnungen gingen aus anderen Gründen nicht in die öffentliche Diskussion ein –, was wiederum als „Kassandra-Syndrom“ bekannt ist.

Privathaushalte

Das Thema „reich/arm“ ist ein Dauerbrenner, den ich auch schon in vielen meiner Artikel angesprochen habe, zum Beispiel zum Thema Wohlstandsverwahrlosung. Dass zurzeit eine „die da oben – wir hier unten“-Mentalität entsteht, sollte Ihnen auch schon aufgefallen sein. Ich denke nicht, dass es hier zu gravierenden Veränderungen über die folgenden Monate und Jahre kommen wird: Die Armen werden arm bleiben und die Reichen werden reich bleiben. Riskant wird es allerdings für die Mittelschicht, denn die steht schon seit einiger Zeit wirtschaftlich an der Klippe – und die Ereignisse der vergangenen und der kommenden Monate könnten sie in die eine oder andere Richtung ziehen.

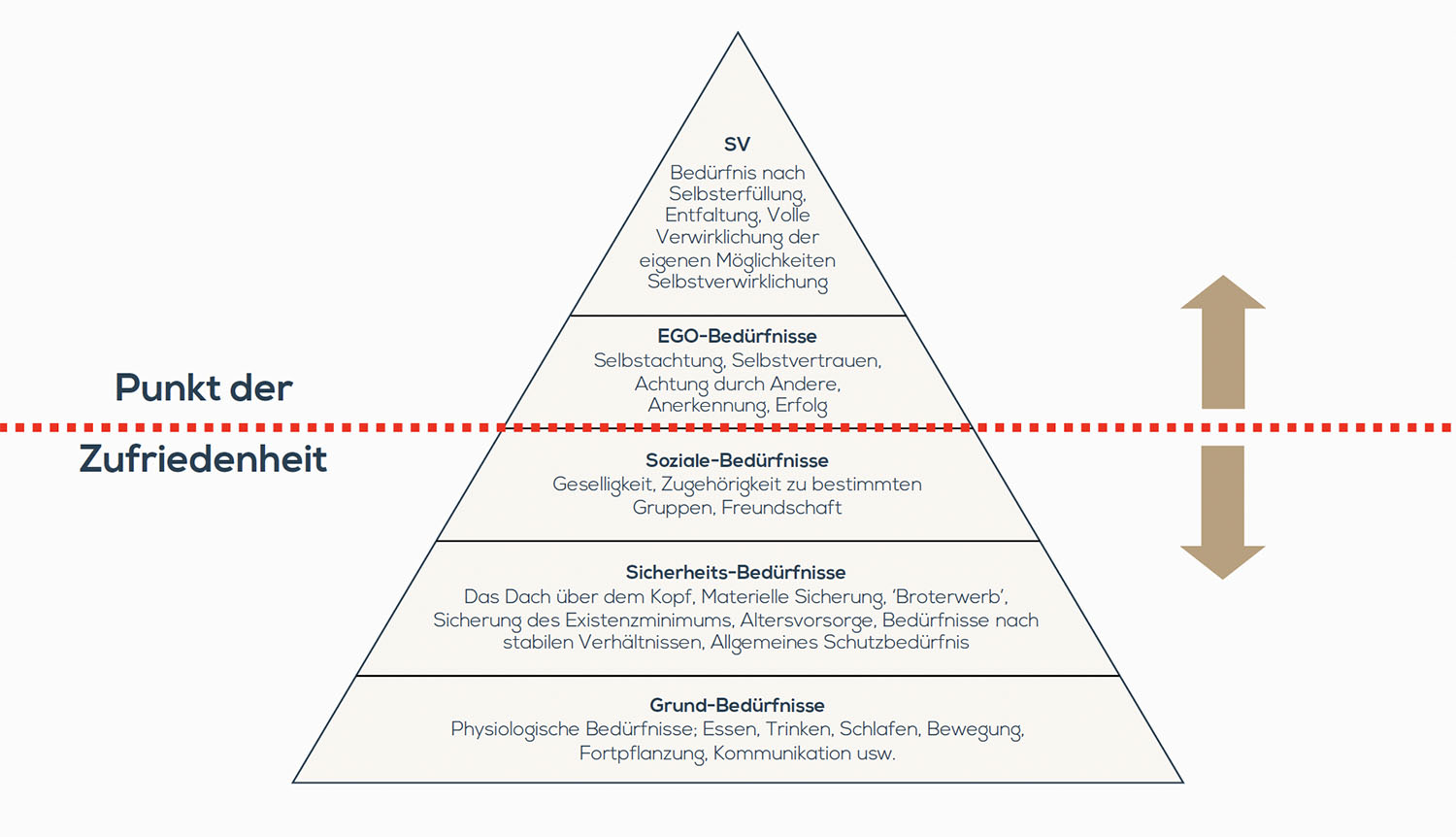

Es wird in Deutschland häufig darüber gestritten, wer denn nun eigentlich alles zur Mittelschicht zählt. Ich persönlich orientiere mich da gerne an der Maslow-Pyramide:

Die Mittelschicht erkennen Sie hier daran, dass ihre Mitglieder auf der Linie der „Zufriedenheit“ angekommen sind – das heißt, dass es ihnen gefühlt gut geht, das Einkommen ist ausreichend, die Lebensumstände sind geordnet und das Leben verläuft in sicheren Bahnen.

Privathaushalte bekommen die Energiekrise zu spüren

Ein Thema, das in letzter Zeit wohl alle deutschen Privathaushalte beschäftigt hat, ist die Energiekrise, die vom Ukraine-Krieg noch verschärft wurde. Aktuell kommt ja auf alle Haushalte eine Umlage zu, um die zusätzlichen Energie-Einkaufskosten der Energielieferanten zu stemmen. Wenn Sie mir einen persönlichen Kommentar erlauben: Wäre es da nicht leichter gewesen, diesen Unternehmen einen staatlichen Kredit zu geben, als bei den Haushalten eine Umlage einzufordern? Ich gehe davon aus, dass viele diese Umlage gar nicht zahlen können, und wer treibt dann bei (Hundert-)Tausenden Haushalten die ausstehenden Forderungen ein? Es ist ja erst mal beruhigend, wenn unser Bundeskanzler sagt, die Versorgung sei gesichert – doch damit meint er ja „nur“ die Menge. Weniger konkret wird er in Bezug darauf, zu welchem Preis und wer es letztendlich bezahlen soll.

Und damit zurück zum Thema: Stellen wir uns vor, dass von den circa 40 Millionen Haushalten in Deutschland etwa 20 Millionen mit Gas heizen (1) und entsprechend von den Preiserhöhungen und der Umlage ab Oktober 2022 (2) betroffen sein werden. Diese Extrakosten kommen selbstverständlich nicht nur bei den Nachzahlungen für 2022 dazu, sondern auch zu den Vorauszahlungen für 2023. Nehmen wir mal an, dass sich die Umlage bei diesen Haushalten auf 360 Euro pro Jahr beläuft (30 Euro pro Monat), im Frühjahr 2023 eine Nachzahlung von 480 Euro (40 Euro pro Monat) ansteht und für 2023 eine Erhöhung der Vorauszahlung von 1.200 Euro pro Jahr (100 Euro pro Monat) stattfindet. Dabei rechne ich hier bewusst konservativ – ein Blick auf die Umlagerung der Kosten an die Endverbraucher (3) und den Verbrauch in den Haushalten (4) zeigt, dass es sogar noch deutlich mehr werden könnte.

Mit den Beispielen oben gerechnet, wie groß wäre da der Verlust der deutschen Kaufkraft im Jahr 2023?

20.000.000 x 170 € (30 € + 40 € + 100 €) pro Monat = 3.400.000.000 € (3,4 Mrd.) pro Monat

3.400.000.000 € x 12 Monate = 40.800.000.000 € (40,8 Mrd.) in 12 Monaten

Der Kaufkraftverlust der Gesamtbevölkerung beliefe sich also auf rund 40,8 Milliarden Euro allein im Jahr 2023. Schauen wir uns mal ein paar Vergleichszahlen an:

- Umsatz Gesamtgastronomie 2019: 61 Mrd. € / 2020: 44,5 Mrd. € (5)

- Umsatz Gastgewerbe/Tourismus: 104 Mrd. € (6)

- Umsatz Reisebranche: ca. 10 Mrd. € (7)

- Ein VW Golf kostet ca. 25.000 € – das sind bei 40,8 Mrd. € Kaufkraftverlust 1.632.000 ungekaufte VW Golf

- Bei einem Einfamilienhaus im Wert von 500.000 € sind das 81.600 ungekaufte Häuser

- Oder z.B. 4.080 Firmen mit einem Jahresumsatz von 10 Mio. Euro

Dazu kommt, dass die Menschen immer weniger sparen, da viele Ausgaben wie Lebensmittel, Kleidung und Haushaltsgeräte immer teurer werden (ganz zu schweigen von „Luxusausgaben“ wie Essengehen und Urlaub). Und selbst die, die sparen könnten, tun es nicht, da sie ohnehin keine großen Zinseinnahmen zu erwarten haben. Laut Angaben der Sparkassen (8) wurden in 2020 noch etwa 30 Mrd. € auf Sparkonten hinterlegt, 2021 waren es schon nur noch 20 Mrd. € und 2022 sind es aktuell bis dato nur noch etwa 600 Mio. €. Es stellt sich also mit Nachdruck die Frage, woher die Privathaushalte das Geld für die gestiegenen Energiekosten nehmen werden. Woher noch das Geld für die Finanzierung des Eigenheims, der Wohnung, des Autos etc. nehmen? Wenn eine Familie 2.000 € Nachzahlungen leisten muss und eventuell noch die Zinsbindung ausläuft, dann wird es finanziell knapp.

Gesamtgesellschaftlich wird sich auch ein psychologischer und sozialer Nebeneffekt einstellen, der sich negativ auf das Konsumklima auswirken wird: Stellen Sie sich vor, wenn kleineren Sportvereinen, Theatern, Karnevalsvereinen etc. einfach das Geld fehlt, um ihrer energieintensiven Arbeit nachzugehen. Klar, die großen wie Bayern München oder Borussia Dortmund können es noch verkraften, aber beim Sport in den unteren Freizeitklassen oder bei kleinen Theaterbühnen, die die Mehrkosten nicht einfach auf die bereits verkauften Tickets für das kommende Jahr draufschlagen können – wie wird das Problem da gelöst? Und welchen Effekt hat es auf den Rest von uns, wenn nach knapp zwei Jahren coronabedingtem Quasi-Stillstand in Sport und Kultur plötzlich die Lichter wieder ausgehen? Und das sogar ganz symbolträchtig: es wird schon jetzt angekündigt in einigen Städten keine öffentliche Weihnachtsbeleuchtung anzubringen.

Damit einhergehend werden viele öffentliche Einrichtungen wie Schulen, Universitäten, Rathäuser, Bibliotheken, Krankenhäuser etc. entweder sparen müssen oder das Geld für Energie (Strom, Gas, Öl, warmes Wasser usw.) muss aus einem anderen Topf genommen werden. Bei etwa 32.000 Schulen in Deutschland wären bei 100.000 € Energie-Mehrkosten schon 3,2 Mrd. € futsch – und woher nimmt man die als Gemeinde, Kommune, Land? Klar: Das Geld fehlt dann im Straßenbau, beim Ausbau der Digitalisierung, Sanierung öffentlicher Gebäude etc. Das alles muss von Städten, Kommunen etc. gestellt werden, die bei uns ohnehin schon extrem klamm sind. (9)

Wenn alles so eintritt, wie ich es gerade beschrieben habe, dann gehe ich davon aus, dass es zu weiteren sozialen Verwerfungen kommen wird. Und das wird auch Personen treffen, die aktuell noch zur Mittelschicht gehören. Stellen Sie sich einen Vertriebsleiter über 50 vor, verheiratet und mit zwei Kindern, der in einer Produktionsfirma (also einem Betrieb mit energieintensiven Herstellungsprozessen) arbeitet. Der wird zwar ein stabiles Einkommen haben, aber das Einfamilienhaus ist vielleicht noch nicht abbezahlt. Auf diesen Menschen kommt neben den höheren Energiekosten privat auch noch zu, dass die Energie für die Firma auch noch teurer wird. Personalabbau ist dann nicht mehr weit entfernt und für den Vertriebsleiter kommt es nun nur noch darauf an, nicht abzustürzen. Ich gehe davon aus, dass die Privatinsolvenzen in naher Zukunft stark zunehmen werden (10).

Tipps und Handlungsempfehlungen

Sprechen Sie bereits frühzeitig mit Privatkunden über potenzielle Engpässe – können unerwartet hohe Rückzahlungen und Vorauszahlungen verkraftet werden? Beleuchten Sie dabei auch, ob Zinsstundungen sinnvoll wären oder eher eine Tilgungsstreckung oder ‑aussetzung. Wissen Sie, dass die Person privat Immobilien vermietet, dann erinnern Sie Ihren Kunden daran, die Mieter frühzeitig auf die Kostenerhöhungen anzusprechen, sonst bleiben eventuell bald auch die Nebenkostenzahlungen aus.

Besonders wichtig für Sie als Institut: Beleuchten Sie auch den Arbeitgeber. Suchen Sie nach Bündelungen von Gehaltseingängen vom selben Arbeitgeber und schauen Sie sich diese konkret an. Denn auch wenn der Arbeitgeber selbst kein Kunde bei Ihnen ist, besteht das Risiko, dass er insolvent gehen und damit Ihren Privatkunden in eine wirtschaftliche Schieflage bringen könnte.

Quellen:

(2) faz.net

(4) bosch-thermotechnology.com

(5) de.statista.com

(6) destatis.de

(7) de.statista.com

(8) handelsblatt.com

(9) focus.de

(10) destatis.de

Immobilienbesitzer

Im Institut Für UnternehmerFamilien (IFUF) haben wir in den letzten Wochen viel mit Mandanten und Banken beziehungsweise Kreditgebern über das Thema Immobilien gesprochen. Das dort gezeichnete Bild ist relativ einheitlich für den gesamten D.A.C.H.-Raum:

- Aktuelle Bauvorhaben werden durchgezogen

- Zunehmend Probleme beim Abverkauf (z.B. 250 Wohnungen in Top-Lage, erst 50 verkauft, da 90 % aller Interessenten Rückzieher machen)

- Neue, noch nicht beschlossene Projekte werden ausgesetzt – das führt zu einem Ausbluten von Bauträgern/Generalunternehmern und regionalen Handwerkern fallen dadurch die Großaufträge weg.

Im eBook „Unternehmer & Immobilien“ (11) habe ich mich bereits detailliert mit den Vor- und Nachteilen des Immobilienbesitzes auseinandergesetzt. An dem dort Gesagten wird sich meiner Ansicht nach auch in Zukunft wenig ändern – lediglich die alternativen Energieformen werden noch deutlich stärker in den Fokus rücken. Trotz des stockenden Abverkaufs werden die Preise nicht nachhaltig fallen. Zumindest nicht im Top-Segment. Denn auf dem Level, von dem wir hier sprechen, kann es einem potenziellen Käufer eines Eigenheim egal sein, ob ein Objekt 2,5 Mio. € oder 2,8 Mio. € kostet. Der Kauf kommt da eher nur deshalb nicht zustande, weil der Käufer nicht mehr möchte.

Die Preise werden nicht fallen

Vermietern ist jetzt zu raten, dass sie ihre Mieter anschreiben und anbieten, die Nebenkosten-Vorauszahlungen zu erhöhen – denn das ist nicht nur für den Vermieter praktischer, sondern hat auch einen Schutzeffekt für die Haushalte, damit nicht ein Jahr später bei der Nebenkostenabrechnung das böse Erwachen kommt. Einige unserer IFUF-Mandanten haben das bereits getan, aber nur von etwa 20 % ihrer Mieter die Zustimmung erhalten. Mit anderen Worten: 80 von 100 Miethaushalten spielen da zurzeit „auf Lücke“ oder können sich höhere Nebenkosten schlicht nicht leisten. Was passiert dann erst, wenn die Jahresabrechnung da ist? Eventuell werden dann im Frühjahr 2023 Nachzahlungen gestundet werden müssen. Und wer bezahlt so lange die Versorger?

In einigen Regionen Deutschlands sehen wir zurzeit übrigens eine Stagnation der Immobilien-Kaufpreise beziehungsweise eine Abschwächung der Zunahme. Das ist natürlich nicht mit sinkenden Preisen zu vergleichen, denn wenn der Kaufpreis von 9 % Wachstum pro Jahr auf 3 % sinkt, dann ist das ja dennoch ein Preisanstieg. Sinkende Immobilienpreise sind also in keinem Fall zu erwarten. Und wenn es zu Zwangsversteigerungen kommt, wird es weiterhin Käufer geben, zumal 10.000 bis 20.000 Immobilien im Jahr ja auch eine überschaubare Anzahl sind (12).

Ich denke, dass es zu einer deutlichen Erhöhung von Immobilienverwertungen kommen wird. Diejenigen, die noch Kosten einsparen können, werden diesen Puffer zunächst nutzen, bevor sie die Immobilien abgeben müssen. Hier ist also Sparen die Devise, genau wie nachfolgend beim Unternehmer.

Tipps und Handlungsempfehlungen

Rechnen Sie bald zusammen mit Ihren Kunden aus, wie viel Einnahmen benötigt werden, um:

- Rücklagen für die Mieter aufzubauen und

- selbst Rücklagen zu bilden, falls Mieter ihre Miete nicht mehr zahlen können und man selbst in Vorkasse gehen muss

Werfen Sie auch gemeinsam einen Blick auf Vorauszahlungen, die reinkommen, verzinst werden und gegebenenfalls nächstes Jahr wieder zurückgezahlt werden. Ich rate dazu, hier zwei Konten zu bilden: ein Sammel- oder Einzelkonto pro Mieter, in dem die Vorauszahlungen der Mieter gelagert werden. Das Geld kann dann bei Nachzahlungen vom Konto abgebucht werden. Ein weiteres Konto sollte man für sich selbst aufstellen – zum Aufbau von eigenen Rücklagen, um ausbleibende Zahlungen von Mietern auszugleichen.

Beachten Sie auch, dass die aktuelle Situation nicht nur Herausforderungen, sondern auch Chancen mit sich bringt. Kapitalstarke Unternehmer könnten zum Beispiel gerade jetzt in Bauprojekte einsteigen und Immobilien erwerben. Beispielsweise könnte man Privatpersonen die Immobilien abkaufen und sie dann dort zur Miete weiterwohnen lassen. Das spült Geld in die Kassen der zukünftigen Mieter und alle wahren ihr Gesicht. Denn vergessen Sie nicht: Viele Immobilienbesitzer werden sparen, wo sie nur können. Aber man will ja auch nicht, dass die Nachbarn das mitbekommen. Man „frisst den Kitt ausse Fenster“, wie man im Ruhrgebiet sagen würde, aber beim Auto, Haustier oder Haus wird erst mal nicht gespart.

Quellen:

(11) dirkwiebusch.de

(12) haufe.de

Familienunternehmen

Kommen wir nun zu dem Thema, das Sie wahrscheinlich am meisten interessiert: Wie wird es den Familienunternehmern ergehen? Immerhin betreffen steigende Energiepreise praktisch jeden Betrieb, vom Kiosk bis zum DAX-Unternehmen – im Gegensatz zur Corona-Pandemie und zu damit einhergehenden Lockdowns, die einige spezifische Branchen besonders hart trafen.

Für die etwa 3,5 Millionen Unternehmen in Deutschland ergeben sich in den kommenden Monaten viele Fragen: Wenn der Staat Gelder verteilt, wie wird das abgewickelt? Kann der Staat das aktuell überhaupt, oder werden die EDV-Systeme und Sachbearbeitungen so überlastet sein wie im Corona-Lockdown (zugegeben, Corona kam überraschender)? Wie deklariert man als Unternehmen „echte“ Energie-Mehrkosten, wer prüft das, wer gibt es frei, wer holt es gegebenenfalls bei Betrug wieder zurück? Was gilt für den Gesetzgeber überhaupt als Mehrkosten? Gilt da nur ein Energie-Bescheid? Was wird aus Unternehmen, die andere Energie-Optionen nutzen, aber keine Unterstützung bekommen? Ab wann bekommt man die Unterstützung – rückwirkend oder erst ab Oktober 2022? Wie lange wird unterstützt? Wie oben zu den Privathaushalten beschrieben, zeichnet sich immer mehr ab, dass es logistisch deutlich einfacher wäre, den ca. 1.500 Energiebetrieben in Deutschland (13) mit einem Kredit zu helfen, statt 40 Mio. Haushalte und rund 3,5 Mio. Unternehmen zur Kasse zu bitten.

Einige Kennzahlen

Vonseiten der Ökonomen werden die Auswirkungen der aktuellen wirtschaftlichen Schieflage als „verkraftbar“ eingestuft (14). Doch Vorsicht: Ökonomen werfen ihren Blick auf die gesamte Volkswirtschaft. Für einzelne Unternehmen – selbst regionale Größen – werden die Mehrkosten nicht so leicht zu verkraften sein. Da muss eventuell auch mal die Produktion abgesenkt werden, mit allen finanziellen Auswirkungen, die das auf die Belegschaft hat.

Aus Sicht der Ökonomen stellt sich die Sache relativ leicht dar: Das Bruttoinlandsprodukt (BIP) betrug 2021 rund 3,57 Bill. € (3.570 Mrd.). Das war im Vergleich zum Vorjahr ein Wachstum von 2,9 %. Würde sich die Wirtschaftsleistung im Zuge der Energiekrise um 1 % verringern, wären das „gerade mal“ 35,7 Mrd. €. Für das Gesamt-BIP ist das „verkraftbar“. Doch jedes einzelne Unternehmen, und damit auch jeder Privathaushalt, wäre hart getroffen. Bei 3,5 Mio. Unternehmen würde jedes einzelne 10.200 € einbüßen. Das können die großen verkraften – die kleinen aber eventuell nicht. Und diese Beispielrechnung geht ja nur von einer Verringerung des BIP um 1 % aus. Was, wenn es mehr wird?

Durch die Medien geistern aktuell drei oft zitierte Beispiele:

- Eine Firma mit einer regelmäßigen Energierechnung von 90.000 € pro Monat, die durch die erhöhten Kosten und die Umlage auf 400.000 € pro Monat steigt. Die Firma musste umgehend Insolvenz anmelden, da diese Steigerung nicht verkraftbar war/ist.

- Eine Bäckerei mit 17.000 € pro Monat Energiekosten kommt nun auf 40.000 €. Die Mehrkosten lassen sich nicht auf die Brötchen umlegen, da sie sonst keiner mehr kaufen würde. Der Besitzer kann die Mehrkosten durch Rücklagen auffangen – aber nun mal nicht für immer.

- Eine Autowerkstatt hat aktuell 1.200 € Energiekosten pro Monat, die laut Vorauszahlungsbescheid auf 5.000 € pro Monat steigen werden. Das sind 45.600 € im Jahr. Das sind bei 230 Arbeitstagen ca. 200 € Netto-Gewinn pro Tag. Klingt nicht viel, aber schauen Sie mal bei Ihren Kunden, wie viele Autos das am Tag so sind. Zusätzlich. Ab sofort. „Für nix“, denn die Kosten sind ja weg und nicht investiert.

Eine weitere Beispielrechnung: Von den 3,5 Mio. Unternehmen in Deutschland gibt es 2 Millionen, deren Energiekosten für das gesamte Jahr 2023 steigen werden. Unterstellen wir jetzt im Durchschnitt Mehrkosten allein für 2023 in Höhe von 100.000 €. Das sind insgesamt 200 Mrd. €, die nicht investiert werden können in so wichtige Themen wie ESG, Digitalisierung, Modernisierung, Erweiterung, Expansion usw. Die Unternehmen werden die Preise anziehen müssen, was sich wiederum bei den Kunden bemerkbar macht, die gleichzeitig weniger Geld in der Tasche haben. Erste Anzeichen für diese Entwicklung gibt es schon – einige Marken sind dazu übergegangen, die Preise einigermaßen stabil zu halten, aber den Inhalt ihrer Produkte zu reduzieren – die sogenannte „Shrinkflation“ (15). Bildlich gesprochen bedeutet das: Aktuell bezahlen Sie für einen Joghurt 0,69 € für 100 g. Der Produzent reduziert den Inhalt auf 85 Gramm, behält den Preis gleich. Damit haben Sie eine versteckte Preiserhöhung von 0,69 € auf 0,81 € (0,69/85 x 100) von 17 % bezahlt. Die Verbraucherschützer machen sich schon warm und werden – zu Recht – in den kommenden Monaten sturmlaufen. Und die Arbeitnehmer bleiben bei alledem natürlich nicht ruhig. Sie nutzen ihr Recht auf Arbeitskampf – die ersten Gewerkschaften fordern schon mehr Lohn, da ihre Mitglieder aufgrund der Inflation weniger Kaufkraft haben. Das ist die aktuell allseits zitierte Lohn-Preis-Spirale.

Noch ein Beispiel: Wenn ein Produkt für den Endverbraucher 119 € kostet, dann ist das ein Nettoumsatz von 100 € für das Unternehmen.

- EBITDA = 20 % = Herstellungskosten 80 € (Gewinnmarge: 25 %)

- Von den 80 € sind 10 % Lohnkosten, also 8 € pro Produkt

- Bei 5 % Lohnerhöhung sind die Lohnkosten 8,40 € pro Produkt

- Die Herstellungskosten steigen auf 80,40 €

Verzichtet das Unternehmen nun auf die Marge oder gibt es die Mehrkosten an die Verbraucher weiter? Dann würde das Produkt am Ende 119,60 € kosten, im Regal vermutlich als 119,90 € ausgepreist. Was, wenn jetzt noch die Kostensteigerungen für die Energie dazukommen?

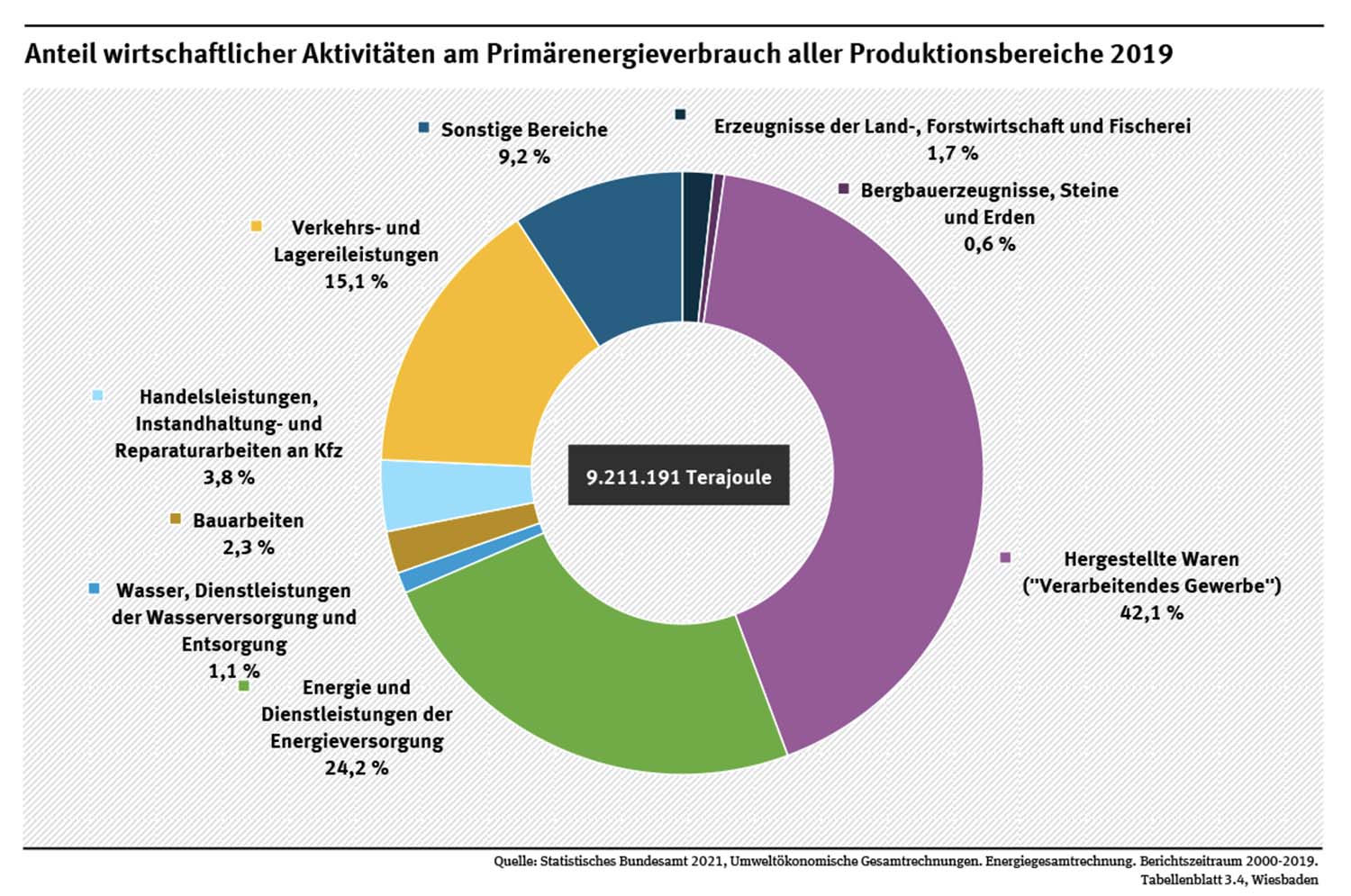

- Laut Umweltbundesamt sind 25 % der Produktionskosten Energiekosten (siehe Grafik unten)

- Von 80 € Produktionskosten sind das 20 €

- Verdoppelt sich der Energiepreis, sind das 40 €, also Herstellungskosten von 100 €

- Bei einer Marge von 25 % kommen wir auf 125 € – zzgl. MwSt. sind das 148,75 €

Wer soll dann noch die Produkte kaufen? Und welches Unternehmen kann eine solche Preissteigerung am Markt überhaupt durchsetzen?

Weniger Konsum = Weniger Wirtschaftsleistung für Unternehmen

Nun könnte man natürlich sagen: „Dann ziehen wir einfach alle mal ein paar Jahre die Gürtel strammer.“ Doch welche Auswirkungen haben diese Preissteigerungen beispielsweise auf regionale Handwerksbetriebe, wenn sich der Privathaushalt z.B. nicht die neue Küche leistet? Was bedeutet es für Produktionsbetriebe, wenn niemand mehr die nun deutlich teureren TV-Geräte kauft? Ganz zu schweigen von der Touristik- und Reisebranche, wenn deren Produkte vermutlich als „Luxus“ zuerst dem Sparzwang anheimfallen.

In Bochum gibt es 370.000 Einwohner, das sind ca. 200.000 Haushalte, von denen geschätzt 150.000 mit Gas heizen und deshalb von den Preissteigerungen betroffen sind. Wenn jedem dieser 150.000 Haushalte in 2023 die oben berechnete 170-€-Liquidität im Monat entzogen wird, dann sind das im Jahr für ganz Bochum 306 Mio. € (16). In Deutschland gibt es etwa 65.000 Restaurants (17). Gehen wir von einem Jahresumsatz von 500.000 € pro Restaurant aus, würde das umgerechnet ca. 600 Restaurants bedeuten. Zur Einordnung: 2019 waren in München (mit 1,472 Mio. Einwohnern) rund 3.700 Gastronomiebetriebe gemeldet.

Staatliche Hilfen – unsicher und nicht immer hilfreich

Und wird es für die betroffenen Unternehmen Hilfen geben? Die Öffentlichkeit hat aktuell komplett ausgeblendet, dass die ggf. ausgezahlten Corona-Hilfen aus 2020/2021 ab Frühjahr 2023 zurückgezahlt werden müssen. Also noch mehr Mehrkosten für die Unternehmen. Eine staatliche Unterstützung der Unternehmen wegen der Energiekosten wäre mit Sicherheit wieder ein groß angekündigtes „zinsloses Darlehen“ mit versteckten Abschlussgebühren, laufenden Bearbeitungsgebühren etc. – genau, wie wir es bei Corona erlebt haben.

Darüber hinaus müssen auch Darlehen irgendwann zurückgezahlt werden. Ein Beispiel:

- Eine Bäckerei bekommt einen Kredit über 120.000 € über 5 Jahre

- Das sind 2.000 €, die der Bäckereibetrieb pro Monat mehr erwirtschaften muss, um das Darlehen später zurückzahlen zu können

- Ein Brötchen (50 g) kostet 0,40 €, also 8 € für 20 Brötchen

- Produktionswert pro kg = 2,5 € = 0,125 €/Brötchen – also gerundet etwa 0,2 € Marge pro Brötchen

Der Bäcker müsste also 10.000 Brötchen pro Monat ZUSÄTZLICH verkaufen (ca. 330 pro Tag), um das Geld für das Darlehen reinzuholen. Oder er erhöht den Preis pro Brötchen. Aber welche Privatperson (die ohnehin weniger Geld in der Tasche hat) kauft schon ein Brötchen für 1 €, wenn es vorher 0,40 € gekostet hat?

Mehr noch als in den vergangenen Jahren werden die Discounter in den Fokus der privaten Konsumenten kommen. Und bei den Discountern werden vor allem die günstigen Eigenmarken gefragt sein, um die fehlende Kaufkraft abzufedern. Selbst Kunden, die bislang auf Markenware gesetzt haben, werden auf namenlose Billig-Produkte umsteigen. Doch werden die Discounter dann auch eine entsprechende Unterstützung vom Staat erhalten, wo sie doch durch die zusätzlichen Verkäufe die Mehrkosten bei der Energie ganz gut auffangen können?

Aktuell bahnen sich auch immer heftigere Kämpfe zwischen den großen Supermarktketten, ihren Zulieferern, Herstellern und Produzenten an. Mit der Auswirkung, dass einige Produkte gar nicht mehr angeboten werden können, weil der Hersteller sich weigert, mit den Einkaufspreisen herunterzugehen. Denn die Hersteller stehen wiederum im harten Kampf mit den Rohprodukt-Produzenten, welche in der Kette ganz am Anfang beginnen, ihre eigenen Energiekosten einzupreisen. Der Supermarkt kann dann zwar immer als letzte Konsequenz bestimmte Produkte nicht mehr anbieten, riskiert jedoch, Kunden an die Konkurrenz zu verlieren, die diese Produkte weiterhin im Sortiment lassen.

Letztendlich ist es nicht unwahrscheinlich, dass es mit einem Mix enden wird. Jeder bleibt auf einem Teil hängen. Auch der Endverbraucher, also wir, die Käufer. Der Supermarkt bleibt dabei jedoch auf fast allen Energie-Zusatzkosten hängen. Denn obwohl eine Supermarktkette als Bündeleinkäufer gut verhandeln kann, muss dennoch alles vom Lizenznehmer vor Ort getragen werden – während dieser, also der Lizenznehmer vor Ort, den Preis für ein einzelnes Produkt jedoch nicht eigenmächtig adäquat anpassen darf. Diese Gemengelage bietet gefährlichen Boden für eine echte Inflation und Rezession.

Was, wenn es die „Mittelschicht“ der Unternehmen trifft? Die sind nicht systemrelevant, können also geopfert werden. Dann fällt jedoch alles aus der Volkswirtschaft, was sonst an diesem Unternehmen hing, bis hin zum regionalen Sponsoring von Sportmannschaften etc. Wenn das alles wegfällt, dann geht die Geschichte vielleicht aus wie in dem Restaurant mit den 10 Gästen, die sich um die gerechte Verteilung der Rechnung streiten (18).

Und wo wir schon davon sprechen, Einsparungen an die Verbraucher zurückzugeben: Aktuell gehen die Rohstoff-Preise in einigen Bereichen eher zurück (19). Wird das an den Verbraucher zurückgegeben? Meine Lebenserfahrung sagt: wohl eher nicht. Wenn der Preis für das Schnitzel im Restaurant von 17,80 € auf 21,80 € steigt und der Preis zähneknirschend vom Verbraucher angenommen wird, dann gibt es kein Zurück mehr.

Tipps und Handlungsempfehlungen

Wenn Sie sich Ihre Unternehmerkunden anschauen beziehungsweise mit diesen ins Gespräch kommen, dann prüfen Sie, wie groß der Liquiditätspuffer dort ist – also Cash, Kreditlinien und freie Grundschulden (auch die des Unternehmers persönlich).

Prüfen Sie auch, wie gut das Familienunternehmen gegebenenfalls Preiserhöhungen durchsetzen kann, um Mehrkosten wieder reinzuholen – und wie stark das Unternehmen betroffen ist, wenn Zulieferer und andere Betriebe ihrerseits die Preise erhöhen.

Denken Sie in (Wertschöpfungs)ketten

Wenn die Firma gut oder schlecht dasteht, dann beeinflusst das auch das Risiko für die Mitarbeiter. Haben die Mitarbeiter vielleicht ihrerseits Kredite im Institut, die durch eine Insolvenz ihres Arbeitgebers gefährdet würden? Ein Unternehmer, der 500 Wohneinheiten errichten lässt, der beauftragt einen Bauherrn, einen Architekten, Bauträger, Generalunternehmer und regionale Handwerker. Von diesen Menschen kann jeder bei Ihnen Kunde sein, und Sie bekommen die Auswirkungen einer Insolvenz des Unternehmers an unterschiedlichen Stellen zu spüren. Schon ein stockender Abverkauf der Wohneinheiten kann alle damit zusammenhängenden Betriebe in finanzielle Schwierigkeiten bringen. Nutzen Sie Informationsquellen auf Basis von Regionen, Städten, Kreisen und Kommunen, um das Risiko im Geschäftsgebiet einigermaßen qualifiziert zu quantifizieren, und bedenken Sie: Wenn ein Tsunami kommt, dann zerstört das Wasser zwar vor allem die Küste, doch es fließt auch ins Landesinnere. Am Ende wird es also nicht alle treffen, und sicher nicht im gleichen Ausmaß, aber es wird sehr viele treffen. Ob man dann einen vollgelaufenen Keller hat oder das ganze Haus weggeschwemmt wurde, darauf kommt es an.

Richten Sie außerdem den Blick nach innen: Wie viel kann Ihr Institut verkraften? Identifizieren Sie mögliche Gewinner und Verlierer innerhalb Ihrer Kundschaft. Und organisieren Sie sich neu, um den verschärften Voraussetzungen Rechnung zu tragen:

- Stärkere Zusammenarbeit durch Bildung von Quartetten aus Firmenkundenberater, Private-Banking-Berater, Marktfolge-Aktiv-Mitarbeiter und Sachkomposit-Spezialist

- Gemeinsame Betriebsbesichtigungen, auch wenn es nur digital ist – dann aber am besten Aufzeichnungen machen (wenn erlaubt)

Eine Herausforderung stellt dabei die Zusammensetzung des Firmenkundenportfolios dar: Ein Firmenkundenberater mit 80 Verbünden, darunter vor allem Kommunen, Bauträger, Immobilienbesitzer, Großkunden etc., ist permanent beschäftigt – doch wann hat er mal wirklich Zeit für eine Fortbildung oder eine echte Betriebsbesichtigung? Und damit meine ich Zeit ohne den Druck von „wenn ich jetzt eine Stunde beim Kunden verbringe, fehlt mir die wieder woanders“.

Betrachten Sie die Firmen im Portfolio einzeln und in Gänze: Welche Auswirkungen hat eine Insolvenz auf die Mitarbeiter, auf die Region und auf das eigene Institut? Bauen Sie Vorratskreditlinien auf oder erhöhen Sie diese gegebenenfalls. Und am wichtigsten: Wenn Ihnen mögliche Krisenszenarien auffallen, dann besprechen Sie diese mit dem Unternehmer. Sprechen Sie dabei jedoch nicht immer vage von „morgen“, denn „morgen“ könnte alles Mögliche eingetreten sein. Fragen Sie stattdessen: „Wenn gestern die Energiekosten um 50 % gestiegen wären, welche Auswirkungen hätte das AUS IHRER SICHT für Ihr Unternehmen?“ Und warten Sie dann ab, welche Gedanken sich der Unternehmer schon gemacht hat oder eben auch noch nicht.

Quellen:

(13) de.statista.com

(14) faz.net

(15) handelsblatt.com

(16) bochum.de

(18) dirkwiebusch.de

(19) n‑tv.de

Wie viel Vorbereitung ist nötig?

Dass die steigenden Energiekosten – zusammen mit den vielen anderen aktuellen Herausforderungen – eine Auswirkung auf Privatpersonen, Immobilienbesitzer und Familienunternehmer haben werden, das steht außer Frage. Doch wie groß werden diese Auswirkungen sein? Wird der befürchtete Insolvenz-Tsunami kommen? Oder doch nur eine kleine Welle, nach der zwar der Garten umgepflügt ist, aber das Haus ist sicher? Diskutieren Sie mit Ihren Kunden die möglichen Szenarien (natürlich weniger metaphorisch als hier) und bereiten Sie sich je nach individueller Risikoeinschätzung vor:

- Es gibt nur eine kleine Welle, keinen Tsunami. Das bedeutet in den meisten Fällen: kein akuter Handlungsbedarf.

- Die Welle kommt, aber sie wird nicht sehr hoch sein. In diesem Fall sollte geprüft werden, ob die vorhandenen „Schutzwälle” ausreichen, damit Haus und Garten trocken bleiben. Ist das nicht der Fall, dann sollten schleunigst neue Wälle hochgezogen oder die alten verstärkt werden.

- Es wird eine hohe und heftige Welle geben, die auf jeden Fall Schaden anrichten wird. In diesem Fall ist es wichtig, die Schutzwälle vorzubereiten – doch es wird auf jeden Fall Schäden geben. Mit der richtigen Vorbereitung beschränken sich diese jedoch hoffentlich auf den Garten und das Haus bleibt trocken.

- Ernstfall: Der Insolvenz-Tsunami tritt ein. In diesem Fall muss man sich darüber im Klaren sein, dass keine Maßnahme im Vorfeld ausreichen wird, um den Tsunami heil zu überstehen. Da heißt es nur: „Alarmstuhl” einrichten, um so schnell wie möglich in eine Notunterkunft fliehen zu können.

Wie man den Tsunami erkennt, um rechtzeitig reagieren zu können? Genau wie bei einem echten Tsunami wird sich zunächst das Wasser zurückziehen – in den Jahresberichten 2022 wird erst mal alles gar nicht so schlimm aussehen, das Bruttoinlandsprodukt wird o. k. sein, das gesparte Kapital ist o. k. … Doch die Nachzahlungen für 2022 und die Vorauszahlungen für 2023 werden kommen. Und wer 2022 gerade mal so überstanden hat, der wird im März oder April 2023 eventuell vom Tsunami weggeschwemmt. Erste Anzeichen verdichten sich, da z.B. aktuell die Creditreform meldet, dass Zahlungszeiten und Ausfälle im ersten Halbjahr 2022 schon zugenommen haben. Das wirkt zwar wie ein Kräuseln auf dem Meer, ist aber schon ein erstes konkretes Zeichen, dass sich da etwas anbahnt.

Fazit und generelle Vorbereitung auf 2023

Wie bereits eingangs erwähnt, hoffe ich inständig, dass die hier getätigten Vorhersagen nur in Bruchteilen eintreffen. Der Winter 2022/2023 und das Frühjahr 2023 werden schwer werden, das steht außer Frage. Doch selbst die oben gezeigten Szenarien werden stärker oder schwächer ausgeprägt sein. Und wie immer wird es Gewinner und Verlierer geben. Wie eingangs erwähnt, werden wir wohl ausreichend Energie zur Verfügung haben. Doch zu welchem Preis? Aktuell erhöhen alle Energieversorger die Preise. Drastisch. Doch es ist zu bedenken, dass der sich füllende Speicher sehr teuer war und noch ist. Selbst wenn nun die Preise fallen sollten, wird es für Winter 2022/2023 und Frühjahr 2023 nur geringe Anpassungen (wenn überhaupt) nach unten geben. Das wäre so, als wenn Sie gestern Ihr Auto für 5 €/Liter vollgetankt hätten. Und heute fällt der Preis auf 1/10 = 0,50 €. Nützt nichts, da Ihr Auto ja voll ist. So wird es sich auch mit fallenden Preisen im Energiebereich bewegen.

Bereiten Sie sich, Ihr Institut und Ihre Kunden schon jetzt darauf vor und stellen Sie sich frühzeitig auf die Gewinnerseite. Das bedeutet vor allem, dass Sie jetzt schon mit Ihren Kunden tiefgehende Gespräche darüber führen, was ist, was kommen wird und was im allerschlimmsten Fall passieren könnte. Gerade die Top-Unternehmer stellen sich derzeit auf weitere Engpässe ein – und Sie möchten auf jeden Fall als Berater dabei sein, wenn Ihnen die nun getätigten Anpassungen im Unternehmen weiteres Ertragspotenzial bieten können.

Nehmen Sie noch heute Ihre Chance wahr, sich auf den Ernstfall vorzubereiten. Wenn der dann doch nicht eintritt – umso besser. Und wenn doch, dann sind Sie vorbereitet. Und vergessen Sie nicht das Zitat des Charakters Gordon Gecko aus dem 1987er Film Wall Street: „Er hat recht. Ich musste verkaufen. Am Markt gewinnt immer die Liquidität!“

Kontakt

Dirk Wiebusch

info@ifuf.de