Die Stärken und Schwächen eines Systems werden meist erst dann offensichtlich, wenn es seine erste Krise meistern muss. Das gilt für das Brandschutzkonzept im Eigenheim genauso wie für umfassende Systeme wie die (Welt-)Wirtschaft, das Gesundheits- und Sozialwesen oder politische Systeme. Auch die Covid-Pandemie hat in allen Bereichen die Fehler der vergangenen 10 bis 15 Jahre schonungslos offengelegt – den Fokus auf kurzfristige Gewinne, der unser Wirtschaftssystem geprägt hat, den drastischen Mangel an Pflegepersonal im öffentlichen Gesundheitssystem und vieles mehr. Doch es gehört leider auch zum Wesen des Menschen, nach einer Krise wieder genauso weitermachen zu wollen wie zuvor. In diesem Artikel möchte ich näher beleuchten, warum diese Einstellung, die aktuell viele Familienunternehmer teilen, in naher Zukunft ein fataler Fehler sein kann.

Business as usual nach der Krise?

Vor einem knappen Jahr habe ich im Angesicht der sich anbahnenden Corona-Krise noch die Wandlungsfähigkeit und den Willen zu cleveren Lösungsansätzen aufseiten der Familienunternehmer und Finanzdienstleister gelobt. Und von dieser Einstellung rücke ich an dieser Stelle auch nicht ab. Gemeinsam wurde in einer unvorhergesehenen Notsituation Großes geleistet, um sicherzustellen, dass die deutsche Wirtschaftsleistung dort bleibt, wo sie heute noch ist: ganz oben. 2021 sehen wir bereits wieder eine starke Nachfrage nach allen Gütern in den großen Wirtschaftsregionen und die Krise hatte nur geringe Auswirkungen auf die Gesamt-Wirtschaftskraft Deutschlands. Wohlwissend, dass natürlich in den letzten Monaten diverse Branchen enorm getroffen wurden.

Doch leider wurde die von mir gelobte Wandlungsfähigkeit in vielen Unternehmen und Finanzinstituten lediglich als Instrument zur Überbrückung der Krise genutzt. Manche kleinere Neuerungen (wie zum Beispiel die Möglichkeit zum Homeoffice) werden in vielen Betrieben bestehen bleiben. Doch leider geht der Wille, langfristige einschneidende Änderungen etwa an risikoträchtigen Geschäftsmodellen vorzunehmen, wieder deutlich zurück. Im Institut Für UnternehmerFamilien (IFUF) sehen wir in den letzten Monaten immer wieder, dass Unternehmer und Finanzdienstleister gleichermaßen am liebsten einfach zum Status quo vor der Pandemie zurückkehren möchten. Anstatt also die von der Pandemie aufgezeigten Schwächen des Systems als Anlass zu nehmen, das eigene Geschäftsmodell, die Wertschöpfungsketten etc. zu hinterfragen und gegebenenfalls anzupassen, heißt es: Alles wieder wie vorher!

Wenn wir vom IFUF aktuell Unternehmer, aber auch Vorstände in der Finanzindustrie fragen, warum sie diese Strategie verfolgen, dann bekommen wir eine einfache Antwort: „Warum sollten wir langfristige Änderungen vornehmen? Aktuell stehen keine größeren Insolvenzen an, also geht es doch allen gut.“ Was die Unternehmer dabei übersehen, ist, dass sie zwar durch Einbringen von Ersparnissen und Reserven aus der privaten Altersvorsorge das eigene Unternehmen über den Berg retten konnten. Doch das bedeutet in vielen Fällen auch, dass für 2022 nichts mehr übrig sein wird, um wieder voll durchzustarten. Gerade in Bezug auf Insolvenzen befinden wir uns aktuell in einer Phase trügerischer Ruhe:

- Die ersten Unternehmen sind 2021 insolvent gegangen – typischerweise, weil es ihnen schon vor der Krise nicht gut ging (z.B. Vapiano).

- Die nächsten Insolvenzen werden kommen, nachdem seit ein paar Tagen die Insolvenzantragspflicht wieder in Kraft getreten ist – dabei geht es vor allem um Firmen, die eigentlich schon längst Insolvenz hätten anmelden müssen (teilweise schon seit 2020).

- In der darauffolgenden Welle wird es diejenigen treffen, die glauben, nach der Pandemie wieder zum alten Status quo zurückkehren zu können. Diese werden 2022 völlig unvorbereitet von einem drastisch veränderten Markt überrascht werden.

Der Unwille, während der Pandemie drastische, aber notwendige Änderungen am Unternehmen vorzunehmen, und die gemütliche Rückkehr zum alten Status quo werden sich also noch in naher Zukunft rächen. Für die Finanzinstitute bedeutet das: Wir haben es mit einer trügerischen Ruhe zu tun, die jeden Moment zu Ende sein könnte.

Aus diesem Grund möchte ich einige Themenbereiche aufzeigen, bei denen das aktuelle Nichtstun und der Unwille zu langfristigen – mitunter längst fälligen – Anpassungen uns bald schon in Bedrängnis bringen könnten.

Chancen der Digitalisierung verpasst

Wenn das Thema Digitalisierung angesprochen wird, dann berichten mir Familienunternehmer wie auch Finanzdienstleister häufig überschwänglich, dass der Betrieb nun vollständig auf „digital“ umgestiegen sei. Auf Nachfrage stellt sich dann meist heraus, dass bestimmte Mitarbeiter nun Arbeitstablets haben und wissen, wie man Videokonferenzen startet. Oder dass man mittlerweile aktuelle TV-Werbespots auf Instagram, Twitter, Xing, LinkedIn etc. hochlädt. Das ist zwar ein Anfang, aber längst nicht das, was man unter der Digitalisierung eines Unternehmens versteht. Und eben auch keine Social-Media-Strategie ist. Spätestens seit viele Betriebe im Zuge der Pandemie ihre Mitarbeiter ins Homeoffice geschickt haben und dann feststellen mussten, dass die eigenen Server durch die plötzlich so hohe Zahl an Nutzern in die Knie gezwungen wurden, sollte klar sein: Hier gibt es noch deutlichen Verbesserungsbedarf. Wer das jetzt nicht erkennt, hat aus der Krise nichts gelernt. By the way: Leider scheint gemeinhin sowohl in den Medien als auch in der Politik – und leider auch in vielen Unternehmen – auch nach über einem Jahr der Begriff „Homeoffice“ mit „mobilem Arbeiten von zu Hause aus“ verwechselt zu werden.

Mit Blick auf die Finanzdienstleister stelle ich wiederum fest, dass Digitalisierung ernster genommen wird – aber manchmal falsche Schlüsse gezogen werden. Wer beispielsweise glaubt, es sei der richtige Weg, Geschäftsstellen zu schließen, da man viele Dienstleistungen dank der Digitalisierung auch online anbieten könne, der vergisst schnell, dass die verringerten Kosten für die Geschäftsstellen durch gestiegene IT-Kosten teilweise ausgeglichen werden. Und die digitale Akquise keinesfalls deutlich einfacher als die analoge ist. Der Aufwand ist mindestens gleich. Oft kommen sogar noch zusätzliche Kosten hinzu, denn es bedarf einer ausgeklügelten digitalen Customer Journey, um die analoge Beratung adäquat abzubilden. Institute, die auf digital setzen, müssen sich damit auseinandersetzen, wie sie Menschen erreichen können, die noch nicht wissen, was sie beim Institut bekommen können – oder sie wissen genau, was sie möchten, haben aber keine Ahnung, dass das Institut dies anbietet. Zudem besteht weiterhin die Gefahr, die aktuellen Kunden zu ent-emotionalisieren und zu ent-loyalisieren, wenn sie keinen menschlichen Beraterkontakt mehr haben (sollen). Und damit wird es umso wichtiger, (potenzielle) Kunden mit auf die Reise zu nehmen und die gleich wirkenden Produkte der Branche zu emotionalisieren (was bisher bei Bausparverträgen z.B. ja der Berater gemacht hat: „Sie können sich mit dem Bausparvertrag den Traum vom Eigenheim erfüllen!“).

Dazu kommt die bereits in anderen Artikeln im Versteher-Magazin angesprochene Notwendigkeit, auch bei starker Digitalisierung noch mit menschlichen Augen über die Daten zu schauen. Denn Algorithmen können vielleicht Kontoumsätze automatisiert durchsuchen und den Beratern automatisierte Hinweise zum Kunden geben. Doch wenn z.B. die Kontoumsätze der Versicherungsverträge nur noch in Form von Zahlen und Codes existieren, dann fällt es der EDV oder dem Berater schwer, zu erkennen, um welche Art von Transaktion es sich handelt, und Schlüsse bezüglich der aktuellen Lebensumstände des Kunden zu ziehen. Vor 20 Jahren wäre es noch leicht gewesen, an den Umsätzen zu erkennen, dass zum Beispiel eine Hausratversicherung abgeschlossen wurde (und bei wem) – daraus konnte der Berater dann erkennen, mit welchen Sorgen und Bedürfnissen der Kunde aktuell zu tun hat.

Keine größeren Veränderungen in der Büroflächen-Nutzung

Als im Zuge der Pandemie die Betriebe das Homeoffice für sich entdeckten, war zunächst allen klar: Bald werden massenweise Büroflächen frei sein! Jetzt, nach 14 Monaten Krise, sehen wir: Das war eine Fehleinschätzung. Selbstverständlich sind einige Büroflächen frei geworden, jedoch nicht in dem prophezeiten Ausmaß. Die Gründe dafür sind leicht erkannt, wenn wir einfach mal einen mittelständischen Betrieb als Beispiel heranziehen: Warum sollte ein solcher Unternehmer im großen Stil und langfristig auf Homeoffice umsteigen, wenn ihn jeder Homeoffice-Platz im Schnitt 3.000 bis 5.000 Euro kostet? Noch dazu sind solche mittelständischen Betriebe oft in kleineren Städten angesiedelt, in denen die Mitarbeiter ohnehin keine langen Wege zur Arbeit haben. Und vor allem: Was würden sie mit den frei stehenden Büroflächen anfangen? In Metropolen wie Frankfurt lassen sich diese Flächen sicher weitervermieten, aber was, wenn die Büros in einer kleinen Gemeinde wie in meinem Heimatort Sprockhövel liegen?

Viele Unternehmer haben für sich entschieden, dass sie auf die Arbeit im Betrieb langfristig nicht verzichten möchten oder können und dass Homeoffice nur als Option bleiben wird. Und genau deshalb stehen zurzeit keine Massen an Büroflächen frei und werden es wohl auch in nächster Zukunft nicht tun.

Keine Anregung für den Wohnimmobilien-Markt

Viele Familienunternehmer stecken insbesondere ihr privates Vermögen in den Bau und Verkauf oder die Vermietung von Wohnimmobilien. Das gilt schon immer als besonders sichere und lukrative Anlage. Daran hat die Pandemie nichts geändert. Die Anzahl der Einwohner in Deutschland hat sich in den letzten 15 Monaten nicht signifikant verändert. Somit hat sich auf dem Wohnungsmarkt nur wenig getan, der Bedarf an Wohnfläche bleibt hoch. In naher Zukunft wird sich dementsprechend auch nur die Art des Bedarfs ändern: Wohnungen mit guter Internet-Anbindung durch Glasfaser beispielsweise. Aber es wird weder weniger noch mehr Bedarf geben. Die Art des Bedarfs wird sich ändern. Oder in Kombination mit echtem Homeoffice die räumliche Entfernung zum Arbeitgeber. Man muss nicht mehr unbedingt in der Unternehmensnähe wohnen.

Kaum Änderungen im Bereich Geschäftsmodelle und Wertschöpfungsketten

Der durch Corona veränderte Markt macht es für viele Betriebe nötig, sich ernsthafte Gedanken über das eigene Geschäftsmodell zu machen. Denn vielfach hat die Pandemie lediglich Probleme aufgezeigt, die schon längst bestehen. Wenn wir vom IFUF aktuell mit Unternehmern sprechen, merken wir jedoch verstärkt: In den meisten Betrieben bleiben Geschäftsmodell und Wertschöpfungskette weitestgehend bestehen. Und selbst bei denen, die Änderungen vornehmen, sind das meist wenig disruptive Anpassungen. Metaphorisch ausgedrückt: Wer vor der Krise Äpfel verkaufte, verkauft höchstwahrscheinlich weiterhin Äpfel. Nur ein geringer Anteil hat damit begonnen, auch Apfelmus zu verkaufen, und die allerwenigsten sind auf Birnen umgestiegen oder haben ihr Geschäftsmodell um Birnen erweitert.

Das liegt auch daran, dass sich Geschäftsmodelle und Wertschöpfungsketten nicht in kürzester Zeit ändern lassen – das habe ich bereits im Artikel „Nachhaltigkeit, Klimaneutralität und Digitalisierung in Familienunternehmen und Finanzinstituten: geht! Aber nicht über Nacht!“ demonstriert. Auch Digitalisierungs- und Technologisierungsbestrebungen gibt es zwar, diese gehen jedoch eher langsam voran und so mancher Unternehmer hat noch keine rechte Idee, wo sich im Unternehmen eine Digitalisierung überhaupt lohnt. Ironischerweise ist das ein bisschen wie mit dem Corona-Impfstoff: Alle gingen davon aus, dass mit der erfolgreichen Entwicklung des Impfstoffs das Problem von heute auf morgen beseitigt sein würde. Doch dann musste er erst mal produziert werden, es war nicht genug für alle da, Impfreihenfolgen mussten organisiert werden und so weiter und so fort. Zudem musste ja Milliarden zusätzlicher Spritzen produziert werden und, und, und …

Was mir ebenfalls auffällt, ist, dass viele Unternehmer Homeoffice und mobiles Arbeiten immer noch gleichsetzen, obwohl hier diverse wichtige Unterschiede bestehen (im Arbeitsschutz, im Datenschutz, Leistung des Internets zu Hause ist anders als in der Firma – und wer bezahlt den Anschluss, wenn privat und beruflich genutzt, etc.). Zumindest an dieser Stelle ist die Politik jedoch mit der Wirtschaft gleichauf: Auch im Bundestag kennt man die Unterscheidung nicht – oder man ignoriert sie einfach.

Änderungen im Bereich Kundenkontakte

Nach den Ausgangs- und Kontaktbeschränkungen 2020 und 2021 wird es auch in Zukunft heißen: Finanzinstitute tun gut daran, mehrere Kanäle für den Kundenkontakt bereitzuhalten: Gespräch vor Ort, telefonisch, im Video-Chat etc. Und auch weiterhin werden es die Kunden sein, die entscheiden, welchen Kanal sie bevorzugen. Es ist also davon auszugehen, dass die meisten Familienunternehmer Berater aus der näheren Umgebung eher zu einem Gespräch vor Ort einladen, denn das ist nicht nur persönlicher, sondern man erspart sich auch das Einwählen in die diversen Tools zur Online-Kommunikation.

Auf Entfernung wird jedoch die Videoberatung eine spannende Alternative werden, auf die auch die Unternehmer gerne zurückgreifen werden. Kein Wunder, haben sie doch in den vergangenen Monaten „gezwungenermaßen“ gelernt, welche Vorteile solche Gespräche haben können. Um noch mal den Managing Director Wealth Management aus dem Versteher-Magazin zum Thema Videoberatung zu Wort kommen zu lassen: „Wenn ich im Oktober 2019 gefragt worden wäre, ob im WM Kunden- oder sogar Akquise-Gespräche komplett per Videoberatung geführt werden können, hätte ich dieses klar verneint. Aber seit März 2020, als wir in unserem Haus reibungslos auf digitales Arbeiten umgestellt haben, empfinde ich die Videoberatung als sehr hilfreich, effizient und vor allem ist sie auch erfolgreich.“

In Anbetracht dieser Tatsache wird es auch für die Institute wesentlich wichtiger werden, sich mit der Optimierung dieser Video-Kundenkontakte zu befassen: Kleidung, Licht, Ton, Inhalte und technisches Beherrschen der entsprechenden Programme – all das muss auf ein Niveau gehoben werden, das Ihrem Institut angemessen ist. Nehmen Sie sich ein Beispiel an dem Berater aus meinem Artikel von letzter Woche und Sie haben einen guten Eindruck davon, mit welchen einfachen Mitteln sich die Videokonferenz von der Notlösung auf ein professionelles Level heben lässt.

Änderungen spezifisch nach Gewerbe

Informieren Sie sich frühzeitig darüber, welche Trends sich bereits jetzt für diejenigen Branchen abzeichnen, in denen Ihre wichtigsten Kunden tätig sind. Denn die meisten davon wurden eindeutig von der Pandemie gezeichnet, ob im negativen oder positiven Sinn.

Nehmen wir als Beispiel die Gastronomie-Branche, mit Restaurants, Hotels und vielem mehr. Hier gab es aufseiten einiger Unternehmen ein Umdenken während der Corona-Zeit: Viele Restaurants boten plötzlich Mahlzeiten zum Abholen an. Einige gingen sogar ganz neue Wege, beispielsweise mit eigenen Videokanälen für Kochtipps. Die Kosten für diese Änderungen waren zum Teil wenig bedeutsam – einen Youtube-Kanal für den Chefkoch kann heutzutage jeder aufbauen, es muss ja nicht immer eine Marketingfirma mit von der Partie sein. Dennoch blickten viele Gastro-Unternehmen nicht allzu weit über den eigenen Tellerrand, nahmen kaum Umbauten vor, änderten die Karte nicht etc. Für die Nach-Corona-Zeit planen solche Betriebe aktuell meist: Alles wie vorher! Und das kann immer noch nach hinten losgehen.

Eine Branche, die erstaunlich gut durch die Krise gekommen ist, ist die Handwerkerbranche. Die Betriebe waren 2020 und bislang auch 2021 weitgehend ausgebucht, denn wenn irgendwo eine Arbeit, ein Umbau oder eine Renovierung geplant war, dann wurde diese Zeit dazu genutzt. So haben beispielsweise viele Betriebe die Homeoffice-Zeit genutzt, um die Werkhallen und Bürokomplexe zu sanieren oder umzubauen. Für Handwerker war dies die Zeit des großen Geldregens. Doch jetzt, wo so langsam jeder Garten auf Vordermann gebracht und jedes Haus renoviert ist, muss sich die Branche fragen: Wird da 2022 noch viel kommen? Oder wird der „Klopapier-Effekt“ eintreten und die Branche wird erst mal eine Auftragsdürre spüren?

Auch das Verhältnis zwischen Verbraucher und Einzelhandel hat durch Corona einen Knick erhalten: Der Großteil der über 40 Millionen Arbeitnehmer in Deutschland kommt relativ gut durch die Krise. Das soll nicht die Tatsache verschleiern, dass gerade im Niedriglohnsektor viele Menschen begründete Existenzängste durchstehen müssen, aber es zeigt der Wirtschaft vor allem eines: Die meisten Arbeitnehmer in Deutschland konnten im vergangenen Jahr nicht verreisen, nicht essen gehen, es gab kaum Bedarf an modischer Kleidung, da ohnehin niemand vor die Tür ging, etc. Wer also während der Pandemie zum Beispiel im Homeoffice weiterarbeiten konnte, wird Ende 2021 voraussichtlich mehr auf dem Konto haben als Ende 2019. Dieses Geld und der aufgestaute Kaufrausch werden sich 2022 entladen, doch wer 2020 und 2021 keinen neuen Pullover gekauft hat, der wird 2022 nicht plötzlich drei davon kaufen. Zumindest nicht, wenn die Branche, wie aktuell, kaum Werbung macht, um das Budget zu schonen. So werden keine Begehrlichkeiten geweckt und der Kaufrausch 2022 könnte deutlich geringer ausfallen als erhofft.

Änderungen in der Weiter- und Fortbildungskultur

Als Coach sowie als Gründer und Geschäftsführer des Instituts Für UnternehmerFamilien (IFUF) weiß ich aus eigener Erfahrung: Im Bereich Seminare, Fortbildungen und sogar Messen und Tagungen hat die Krise alles auf den Kopf gestellt, denn hier wurde schnell von einem analogen Modell auf rein digitale Angebote umgestellt. In Zukunft wird voraussichtlich das jeweilige Thema bestimmen, in welcher Form derartige Veranstaltungen stattfinden. Denkbar sind außerdem Hybrid-Angebote (z.B. digitale Vermittlung von Fachwissen an einem Tag und Vor-Ort-Realfall-Coachings an einem darauffolgenden Tag) oder Blended-Learning-Konzepte.

Ich gehe davon aus, dass insbesondere Messen und Tagungen noch eher analog stattfinden werden, da sie Menschen mit gleichen Interessengebieten „endlich wieder“ die Möglichkeit bieten, sich mit Gleichgesinnten direkt auszutauschen. Bei allen anderen Veranstaltungen wird man sich in Zukunft aussuchen müssen, ob man lieber analog oder digital teilnimmt, zum Beispiel auf Basis von Anfahrts- oder sogar Übernachtungskosten.

Die Ruhe vor dem Sturm?

Ich hoffe, dass Ihnen nach diesem Blick auf die zum Teil verpassten Chancen der Krise und auf die Herausforderungen der Zeit direkt danach aufgefallen ist: Sich jetzt in trügerischer Ruhe zu wähnen und zu glauben, nach der Krise könne man einfach so weitermachen wie bisher – das wäre ein Fehler! Sprechen Sie mit Ihren Kunden so bald wie möglich darüber, wie sie sich an den geänderten Markt nach Corona anpassen werden. Und wann sie damit beginnen werden. Denn viele Unternehmer behalten sich drastische Änderungen am Geschäftsmodell, an den Wertschöpfungsketten oder in anderen Teilbereichen des Geschäfts vor, wenn es mal ganz eng wird. Und dabei übersehen sie, wie lang die Umsetzungszeiträume sind. Sprechen Sie zum Beispiel so bald wie möglich über den Aufbau einer (Potenzial-)Kunden-Community, die zunächst langfristig aufgebaut und beschäftigt werden muss.

Haben Ihre Kunden diese wichtigen Arbeitsfelder in den letzten anderthalb Jahren nicht angefasst und während der Krise beispielsweise auch keine ernsthaften Änderungen am Geschäftsmodell zumindest ernsthaft geprüft, dann rate ich Ihnen, mit diesen Kunden vorsichtig umzugehen. Aktuell mag so vieles noch sehr positiv aussehen, doch 2022 könnte noch viele üble Überraschungen bergen. Und wer dann nur nach dem Motto handelt „weitermachen wie bisher“, der geht ein echtes Risiko ein.

Behalten Sie auch im Blick, wie das Geschäft für Banken, Sparkassen, Volksbanken und andere Finanzdienstleister weitergehen wird:

- Firmenkundengeschäft: Hier fallen die Margen weg (teilweise 200 bis 300 Basispunkte weniger als vor 10 Jahren) und das wird auch in Zukunft nicht abreißen. Von 10 Millionen Kreditvolumen sind dann schnell mal 200.000 bis 300.000 Euro pro Jahr weg. Und auch auf Immobilien darf man sich in Zukunft nicht zu stark verlassen, sonst steht man blitzschnell nackt in der Brandung, falls dieses Geschäft plötzlich stockt oder ganz wegbricht.

- Privatkundengeschäft: Wenn es gut läuft, wird man es hier in der Zukunft auf eine „schwarze Null“ bringen oder das Geschäft wird sogar leicht positiv werden. Wichtig ist hier vor allem, die Kunden nicht zu stark zu entemotionalisieren. Das gilt insbesondere mit Blick auf die verstärkte Nutzung von digitalen Kanälen beim Kundenkontakt.

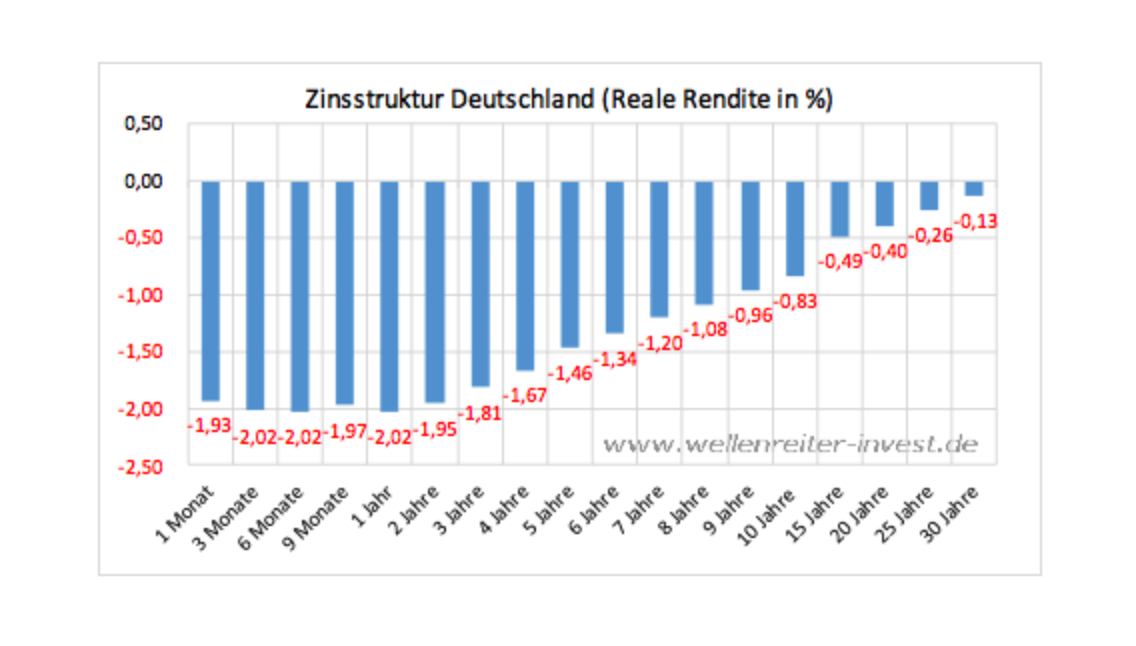

- Depot A: Studien besagen, dass das Depot A ab 2023/2024 nahezu ertraglos sein wird. Das hat vor allem mit der Zinsentwicklung zu tun:

Wenn aktuell nicht gut gesät wird und weiterhin nur auf die JETZT-Erträge geschaut wird, bedeutet das ab dem Jahr 2023/2024 ca. 3 bis 5 Millionen Euro weniger Erträge pro Jahr pro 1 Milliarde Euro Bilanzsumme. Das lässt kaum Platz für Insolvenzen und Kreditausfälle. Dazu kommen Spannungsfelder in den Instituten, wenn beispielsweise der Vorstand die nächsten 3 bis 5 Jahre plant, die Führungskräfte vor allem das laufende Jahr beachten und die Berater vor allem einen Blick auf den aktuellen Monats‑, Wochen- oder Tagesstand haben. Was übrigens bei allen dreien im Anforderungsprofil genau so richtig ist. Da die Herausforderungen der Nach-Corona-Zukunft langfristig sein werden, sollte hier auf allen Ebenen noch stärker auf den Kunden, die Geschäftsmodelle und Wertschöpfungsketten geachtet werden.

Wenn aktuell nicht gut gesät wird und weiterhin nur auf die JETZT-Erträge geschaut wird, bedeutet das ab dem Jahr 2023/2024 ca. 3 bis 5 Millionen Euro weniger Erträge pro Jahr pro 1 Milliarde Euro Bilanzsumme. Das lässt kaum Platz für Insolvenzen und Kreditausfälle. Dazu kommen Spannungsfelder in den Instituten, wenn beispielsweise der Vorstand die nächsten 3 bis 5 Jahre plant, die Führungskräfte vor allem das laufende Jahr beachten und die Berater vor allem einen Blick auf den aktuellen Monats‑, Wochen- oder Tagesstand haben. Was übrigens bei allen dreien im Anforderungsprofil genau so richtig ist. Da die Herausforderungen der Nach-Corona-Zukunft langfristig sein werden, sollte hier auf allen Ebenen noch stärker auf den Kunden, die Geschäftsmodelle und Wertschöpfungsketten geachtet werden.

Denken Sie daran: 2023 ist nur noch knapp 350 Arbeitstage entfernt – es reicht nicht mehr, nur im Hier und Jetzt zu arbeiten. Nutzen Sie die noch verbleibende Zeit, um mit Ihren Kunden zu sprechen. Holen Sie Tipps zur Weiterbildung ein, um auf die Nach-Corona-Zeit vorbereitet zu sein, und führen Sie beispielsweise institutseigene Branchenanalysen durch, um auf die Risiken der Zukunft vorbereitet zu sein. Ich hoffe, dass Ihnen die exklusiven Einblicke in die Welt der Familienunternehmer im Versteher-Magazin sowie in meinen Podcasts dabei behilflich sein können. Doch den wichtigsten Tipp gebe ich Ihnen zum Abschluss: Legen Sie nicht erst morgen los, sondern jetzt gleich! Die Zukunft wartet nicht.

Kontakt

Dirk Wiebusch

info@ifuf.de