Was passiert mit dem Unternehmen im Fall einer plötzlichen schweren Erkrankung? Was, wenn zentrale Figuren im Betrieb nach einem schweren Unfall im Koma liegen? Und wie steht es um die Finanzen, wenn es zu einer Scheidung des Unternehmers kommt? Viele Finanzberater stellen immer wieder schmerzlich fest, dass es bei ihren Kunden keine durchdachten, umgesetzten Pläne für solche Eventualitäten gibt. Doch was viele Berater nicht gleich verstehen: Es gibt beim Unternehmer in diesem Bereich oftmals kein Erkenntnis‑, sondern ein Umsetzungsproblem. Wer Unternehmer überzeugen möchte, verlässliche Notfalllösungen zu etablieren, setzt am besten mit praxisnaher Beratung und emotionaler Intelligenz an.

Wie sind Deutschlands Unternehmer vorbereitet?

Sprechen Sie einen Unternehmerkunden auf Themen wie Patientenverfügungen, Testament, Vollmachten und Ähnliches an und Sie werden schnell feststellen, dass der Unternehmer sich gut auskennt. Denn die meisten Unternehmer verstehen, wie wichtig solche Vorkehrungen sind. Allein an der Umsetzung hapert es. Das kann eine Vielzahl von Gründen haben: von der Angst, mit der eigenen Sterblichkeit konfrontiert zu werden, bis zu reinen Zeitfragen. Denn der Unternehmer muss sich mit vielen Aspekten einer effizienten Notfallplanung selbst auseinandersetzen. Er kann sie nicht delegieren, sondern muss sich der zeitlichen und emotionalen Herausforderung selbst stellen.

Um einen Überblick darüber zu bekommen, wie gut versorgt deutsche Unternehmen zur Zeit sind, woran es noch fehlt und wie Sie an dieser Stelle mit der Beratung ansetzen können, beschäftigen wir uns zunächst damit, wie präsent das Thema ist und welche Notfallmaßnahmen eventuell bereits vorhanden sind.

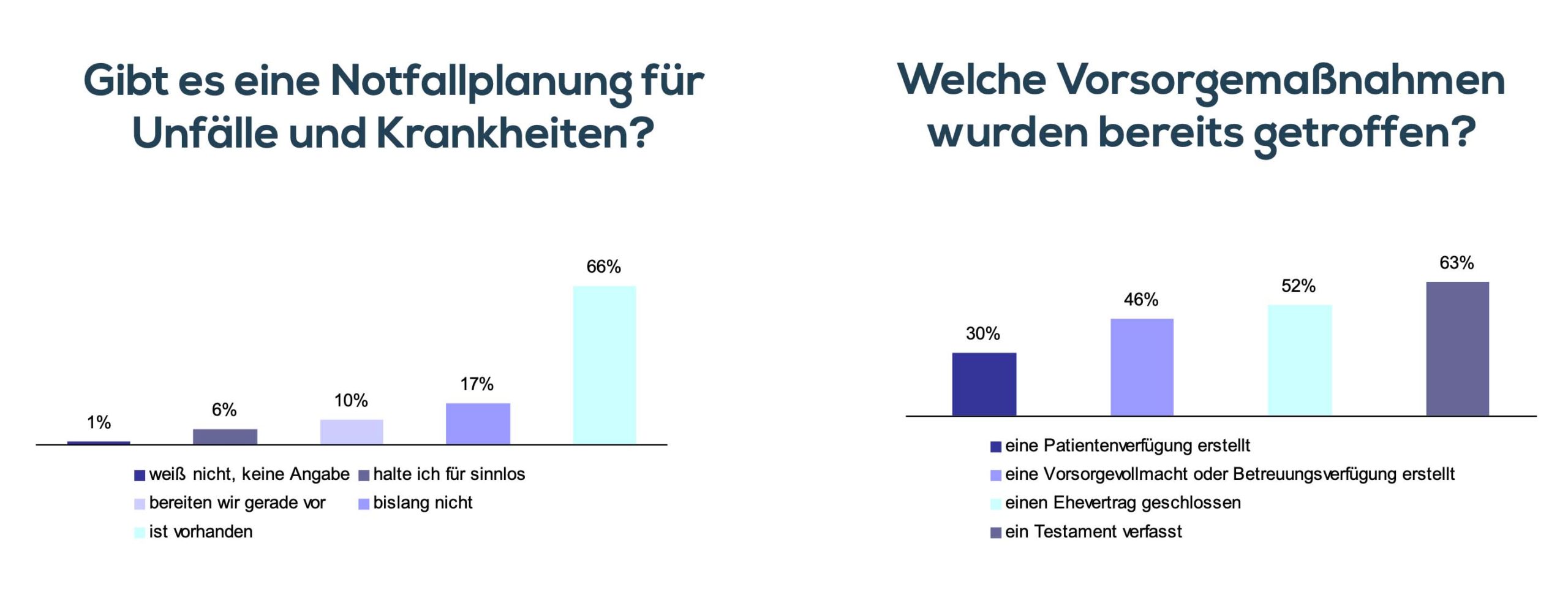

Wie wir in der Grafik sehen können, geben zwar zwei Drittel der Befragten an, eine Notfallplanung aufgestellt zu haben, doch wie umfangreich diese ist, variiert stark. Beispielsweise hat von den zwei Dritteln der befragten Unternehmer wiederum lediglich ein knappes Drittel eine Patientenverfügung erstellt. Das heißt: Bei einem Kundenportfolio von 100 Unternehmern verfügen zwar „nur“ rund 34 über keinerlei Form von Notfallplanung, aber knapp 70 der 100 Unternehmer verfügen über keine Patientenverfügung. Das heißt: In einem spezifisch krankheitsbedingten Notfall sind nicht 66 % der Unternehmer abgesichert, sondern nur rund 30 %. Da hilft es diesen Unternehmern auch nichts, wenn sie zu der Hälfte gehören, die einen Ehevertrag geschlossen haben.

Hier sehen wir also bereits ein generelles Problem bei der Umsetzung einer Notfallplanung: Knapp zwei Drittel der Befragten haben bereits ein Testament aufgesetzt, aber weniger als ein Drittel hat an die Eventualität gedacht, dass man als Unternehmer krankheitsbedingt ausfallen könnte. Und leider sind Professionalität und Aktualität der Pläne dann oft auch nicht gegeben. Klar: Der Tod gehört zu den möglichen Notfallszenarien, an die jeder denkt. An die Entscheidungsunfähigkeit im Zuge eines Unfalls oder einer Krankheit denken die wenigsten. Dabei können Unglücke jedem von uns in den unwahrscheinlichsten Situationen zustoßen. Oder hätten Sie gedacht, dass Michael Schumachers Karriere durch einen Freizeit-Skiunfall enden würde?

Für eine saubere Notfallplanung ist es also wichtig, alle Eventualitäten abzudecken und jeden im Notfall relevanten Aspekt detailliert zu besprechen:

- Wie geht es für den Unternehmer weiter?

- Wie wird es seiner Familie ergehen?

- Was wird im jeweiligen Notfall aus seinem Vermögen?

- Was wird dann schließlich aus der Firma?

Im Folgenden schauen wir uns die 5 gängigsten Formen der Notfallplanung kurz an und widmen uns den Fragen: Warum kümmern sich viele Unternehmer nicht darum, obwohl ihnen vermutlich die Notwendigkeit zweifelsohne bewusst ist? Und wie kann man sie dennoch dazu bewegen?

Handlungs- und Betriebsvollmachten

Einfach ausgedrückt sorgt diese Vollmacht dafür, dass eine bevollmächtigte Person die Autorität erhält, im Betrieb den Ton anzugeben, falls der Unternehmer nicht mehr in der Lage ist, dieser Aufgabe nachzukommen. Typischerweise sind derartige Vollmachten vor allem in größeren Unternehmen weit verbreitet, doch je kleiner die Firma wird, desto weniger sind die Befugnisse klar geregelt. Und auch die Befähigung ist ein Knackpunkt: Stellen Sie sich vor, der Handwerksmeister macht die Rechnungsstellung und die Anweisung der Gehälter noch selbst oder hat nur eine einzige Fachkraft dafür. Bei einem Ausfall würde damit der gesamte Geldverkehr zusammenbrechen, bis sich jemand in das Thema eingearbeitet hat.

Warum sorgen viele Unternehmer also nicht dafür, dass entsprechende Vollmachten vorliegen? Ganz einfach: Viele Unternehmer fürchten, dass sie sich mit einer solchen Vollmacht dafür öffnen, ausgestochen zu werden: Was, wenn mich jemand für nicht geschäftsfähig erklären lässt, um mit der Vollmacht an die Kontrolle über die Firma zu gelangen? Solche Schauermärchen sind bei vielen Unternehmen sehr präsent, auch wenn die Realität ganz anders aussieht. Als Finanzberater gilt es hier nicht, den Unternehmer davon zu überzeugen, dass die Schauermärchen äußerst unwahrscheinlich sind. Vielmehr werden Sie darauf achten müssen, Vollmachten so spezifisch zu gestalten, dass der Unternehmer nicht den Eindruck bekommt, die Regelung lasse sich ausnutzen. Und wenn es um Kontovollmachten geht sind selbst heutzutage Unternehmer noch der Ansicht, dass ein Bevollmächtigter nichts anderes zu tun hat, als die Konten zu plündern.

Glücklicherweise ist genau dies ein hervorragender Ansatzpunkt für die fachkundige Beratung, denn Unternehmer bringen selten das Verständnis für juristische Feinheiten mit, das für derartige „bombensichere“ Vollmachtstexte benötigt wird. Sprechen Sie offen mit Ihrem Kunden über die Möglichkeiten der Ausgestaltung einer Vollmacht und geben Sie ihm zu erkennen, dass Ihr Institut eine Vollmacht vorbereiten (oder in Zusammenarbeit mit seinem Rechtsbeistand erarbeiten) kann, die für ihn kein Risiko darstellt. Nehmen Sie ihm die Angst und kommunizieren Sie offen darüber, wie lange der Vorgang (Stunden, Tage, Monate …) dauern wird, damit das Ganze für den Unternehmer kalkulierbar wird. Damit steigt die Wahrscheinlichkeit der Umsetzung enorm.

Notfallplan für Abläufe in der Firma

Auch abseits schwerer Krankheiten und Unfälle ist es wichtig, dass im Unternehmen jeder weiß, wer für wen einspringt. Zum Beispiel, wenn mal ein Mitarbeiter im Urlaub ist oder aufgrund einer Erkältung einige Tage ausfällt. Meist gibt es beispielsweise Vertretungspläne für die Mitarbeiter, aber nicht für den Unternehmer sowie zentrale Schlüsselfiguren im Unternehmen. Was passiert nun aber, wenn der Unternehmer mal nicht nur die Grippe hat, sondern unkalkulierbar ausfällt, z.B. mit einem Schlaganfall (den auch junge, kräftige Menschen bekommen können)? Viele Unternehmer sind da nicht zu 100 % sauber aufgestellt. Insbesondere in Anbetracht der Tatsache, dass es sich viele Unternehmer nicht nehmen lassen, die Top-Kunden persönlich zu betreuen, sollte die Notfallplanung der Firma nicht vor dem Unternehmer haltmachen. Und auch nicht vor Schlüsselmitarbeitern im Management, im Vertrieb etc. Denn auch Ausfälle auf dieser Ebene können sich drastisch auf die Geschäftszahlen auswirken.

Sprechen Sie mit Ihren Unternehmerkunden darüber, wer im Falle eines Ausfalls für entsprechende Schlüsselpositionen zuständig ist. Ist das nicht klar geregelt, werden dann gerade in Familienunternehmen oft im Handstreich Entscheidungen von Führungskräften übernommen, obwohl sie eigentlich keine explizite Befugnis dazu haben.

Es stellt sich nun allerdings eine interessante Frage: Wenn doch gerade auf Mitarbeiter-Ebene oft explizite Pläne existieren, wer für wen einspringt, warum machen dann viele Unternehmer vor sich selbst halt? Häufig lautet deren Antwort einfach: „Schließlich kann das keiner hier so gut wie ich!“ oder „Ich kenne den Kunden schon seit 30 Jahren, der vertraut (nur) mir!“. Der Unternehmer ist stolz darauf, dass er die Top-Kunden persönlich berät und so auch auf operativer Ebene unverzichtbar für die Firma ist. Dementsprechend wird das Wissen über die Top-Kunden auch nicht weitergegeben, beim Kundenkontakt wird aus Zeitmangel nicht mitprotokolliert … Sobald der Unternehmer mal ausfällt, weiß dann plötzlich niemand, wie ausgerechnet mit den Top-Kunden umzugehen ist. Und selbst wenn der Unternehmer einen Getreuen eingeweiht hat: Was passiert wohl, wenn beide im gleichen Wagen vom Kundentermin nach Hause fahren und einen Unfall haben?

Wir haben bereits gesehen: Dieses Thema ist für den Unternehmer persönlich. Nehmen Sie es also auch persönlich: Beschäftigen Sie sich mit dem Unternehmer sowie mit seinem Geschäftsmodell. Und überlegen Sie sich auch für Ihre eigene Position im Institut:

- Wer übernimmt eigentlich für mich, wenn mir etwas zustößt?

- Kennt der sich überhaupt gut genug aus?

- Gibt es ordentliche Gesprächsprotokolle, die eine dritte Person versteht und im Notfall direkt einspringen kann, ohne raten zu müssen?

- Habe ich die Zeit, ihn einzulernen?

- Und wie fühle ich mich eigentlich dabei, wenn ich weiß, dass der Kollege meine Arbeit einfach übernehmen kann?

Diese Fragen helfen Ihnen, die Situation aus der emotionalen und rationalen Sicht des Unternehmers zu verstehen. Auf diese Weise vorbereitet können Sie das Thema mit viel Fingerspitzengefühl, Einfühlungsvermögen, aber auch Offenheit und auf Augenhöhe ansprechen.

Patientenverfügungen

Neben den Vollmachten ist wohl kein Notfallplan so mit Mythen behaftet wie die Patientenverfügung. Eigentlich geht es „nur“ darum, vor einer schweren Erkrankung, im Zuge derer man nicht mehr Herr seiner selbst sein kann (u. a. schwerer Schlaganfall, Koma), anzuweisen, wie medizinisch mit dieser Krankheit umgegangen werden soll und wer entsprechende Entscheidungen zu treffen hat.

Wenn Unternehmer an Patientenverfügungen denken, reduziert sich das Thema jedoch schnell auf die Idee, die Patientenverfügung sei nur dazu da, jemanden zu bestimmen, der dann entscheiden darf, wann „der Stecker gezogen“ wird. Kein Wunder also, dass viele Unternehmer diese Thematik möglichst weit von sich fernhalten möchten und keine solche Verfügung verfassen. Für sie ist dies ein Thema, das sie zwingt, sich mit emotional schwierigen Fragen auseinanderzusetzen. Es geht immerhin um den eigenen Leib und das eigene Bewusstsein in einer Situation, in der man nicht mehr Herr über sich selbst ist.

Als Berater tun Sie gut daran, auch dieses Thema hautnah zu erfahren. Daher der Tipp: Erstellen Sie für sich selbst eine Patientenverfügung. Ernsthaft und real. Schreiben Sie auf, wer wann was zu tun hat. Überlegen Sie sich, wem Sie Ihr Vertrauen schenken, und setzen Sie diese Personen in Ihre Verfügung ein. Unterschreiben Sie das Ganze und hinterlegen Sie es entsprechend. Das ist nicht nur eine sinnvolle Vorkehrung für Ihr eigenes Leben, sondern lässt Sie auch genau verspüren, was der Unternehmer dabei fühlen würde, wenn er eine Patientenverfügung verfassen würde. Und dieses emotionale Verständnis kann Ihnen helfen, den Kunden doch noch davon zu überzeugen, diesen unangenehmen, aber sinnvollen Schritt zu gehen.

Ehevertrag

Hierbei handelt es sich um einen Vertrag, der genau festsetzt, wie beim Aufsplitten einer Beziehung vorgegangen wird. Allerdings geht es hierbei um keine Geschäftsbeziehung, sondern um eine Ehe, die oft seit Jahrzehnten gewachsen ist und die in guten wie in schlechten Zeiten Bestand haben sollte. Dementsprechend ist diese Art der Notfallplanung ebenfalls extrem emotional aufgeladen. Betrachten wir das Thema also aus der emotionalen Perspektive des Unternehmers und nicht aus der juristischen:

Sprechen Sie mit einem Ehepaar, das seit 35 Jahren verheiratet ist, und fragen Sie die danach, was wohl passieren wird, wenn sie sich scheiden lassen. Dann stellen Sie einem jüngeren Paar, das kurz vor der Hochzeit steht, dieselbe Frage. Sie werden schnell merken, dass bei dem älteren Paar eine ganz andere Emotionalität herrscht. Gleichzeitig werden Sie erkennen, dass jüngere und ältere Pärchen dieselben großen Wissenslücken besitzen, beispielsweise bei der Güterverteilung im Scheidungsfall. Und auch bei Beratern erkennt man oft dieselben Lücken. Das Ergebnis: Weder den Unternehmern noch den Instituten, resp. den Beratern (sofern sie keine Spezialausbildung dazu hatten), ist immer bewusst, was eigentlich genau passiert, falls eine Scheidung eintritt – wie wird das Vermögen verteilt, wer erhält das Sorgerecht für die Kinder etc.? Dementsprechend beziehen auch nicht alle Institute eine mögliche Scheidung in ihre Kredit-Risikoabwägung mit ein.

Es ist also auch für Ihr Institut wichtig, sich mit dieser Frage auseinanderzusetzen. Doch wie spricht man das Thema beim Kunden an? Gerade Paare, die schon sehr lange bis hin zu Jahrzehnten zusammen sind, nehmen den Vorschlag, nachträglich einen Ehevertrag zu schließen, tendenziell nicht gut auf. Ihr Wertegerüst besteht darauf, dass eine Ehe für immer Bestand haben soll. Je nachdem, wie man sich dem Thema nähert, kann der Vorschlag, einen Ehevertrag aufzusetzen, leicht als Zweifel an der Beständigkeit der Beziehung ausgelegt werden. Als Berater lohnt es sich also, zunächst ohne Wissen des Unternehmers Szenarioanalysen durchzuführen: Welche Folgen kann eine Scheidung für ihn, sein Unternehmen und das eigene Institut haben? Für das Ansprechen der Analysen sollte man dann jedoch warten, bis eine gewisse Vertrautheit zwischen Berater und Unternehmer besteht. Und auch dann sollte das Thema noch mit viel Fingerspitzengefühl besprochen werden. Denn eine negative emotionale Reaktion führt schnell dazu, dass der Vorschlag, einen Ehevertrag abzuschließen, nicht umgesetzt wird. Egal, wie ausgefeilt dieser Notfallplan war.

Das Testament

In der Umfrage zu Beginn dieses Artikels haben wir sehen können: Ein Großteil der Unternehmer ist sich bewusst, wie wichtig ein Testament ist. Das Thema hat also für Sie als Berater den großen Vorteil: Wir sprechen hier über eine Notfalllösung für etwas, was zu 100 % garantiert eintreten wird, und das wissen die Unternehmer. Der Nachteil: Es geht um den Tod, also ein sehr persönliches, unangenehmes Thema. Ein Testament zu erstellen, bedeutet für den Unternehmer (wie auch für Sie), zwei wichtige Punkte zu verstehen:

- Menschen sterben nicht zwangsläufig in der Reihenfolge, wie sie auf den Planeten gekommen sind.

- In vielen Unternehmerfamilien endet das Leben nicht mit dem Tod, sondern leider viel zu oft in einem Erbstreit.

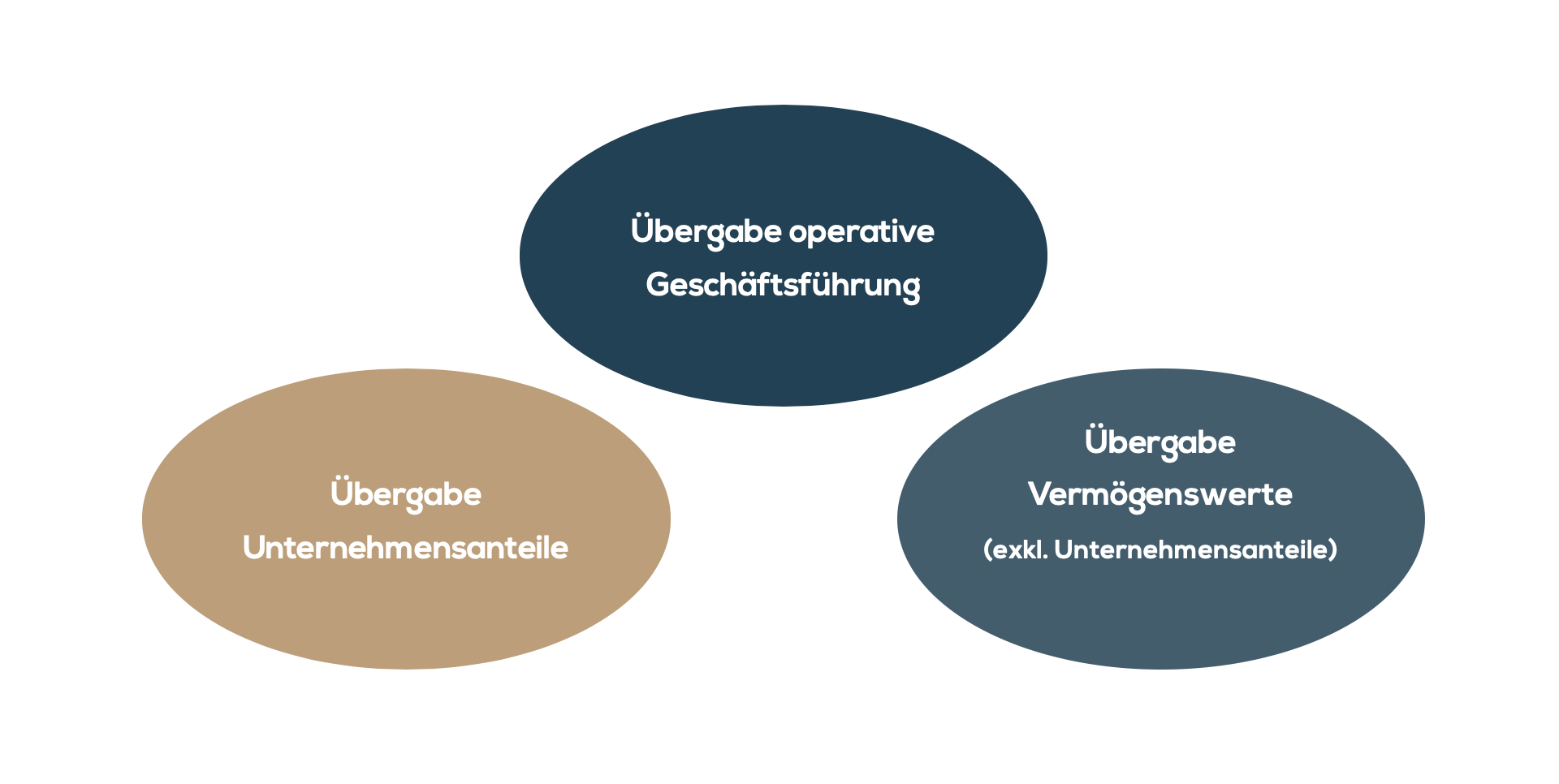

Für den unerwarteten Todesfall sollte also bei jedem Unternehmer genau geregelt sein, wie das private und geschäftliche Vermögen weitergegeben wird. So lassen sich Streitigkeiten, die weder für die Familie noch für das Unternehmen zuträglich sind, im Keim ersticken. Denken Sie nur an das Chaos, das für den Betrieb (Kunden, Lieferanten, Mitarbeiter, Geschäftspartner, Kreditgeber u.a.) entstehen würde, wenn ein Unternehmer verstirbt und sich die Kinder im Anschluss jahrelang gerichtlich darüber streiten, wer an seine Stelle tritt. Sprechen Sie also mit Ihrem Kunden über das Thema, solange es ihm noch gut geht. Insbesondere die folgenden drei Ebenen sind dabei wichtig:

Machen Sie Ihrem Kunden bewusst, wie wichtig es ist, dass diese Punkte geklärt sind, noch bevor es zu einem plötzlichen Todesfall kommen kann. Aber achten Sie dabei darauf, diese Themen in der Diskussion strikt voneinander zu trennen. Dadurch setzen Sie die Verbundenheit des Unternehmers mit der eigenen Firma ein, um ihn dazu zu bewegen, im jeweiligen Bereich aktiv zu werden. Eine Vermischung der Themen sorgt hingegen eher dafür, dass hinterher gar keine Maßnahmen getroffen werden.

Wie man Unternehmer auf das Schlimmste vorbereitet

Neben den spezifischen Tipps zu den unterschiedlichen Notfalllösungen habe ich zum Abschluss noch einen sehr wichtigen, generellen Praxistipp für Sie: Planen Sie immer mit einem eigenen Termin für die Besprechung von Notfalllösungen und Nachfolgeregelung! Mit diesen Themen sollte man niemals versuchen geschlossene Türen einzurennen. Ein eigener Termin dafür erlaubt es sowohl Ihnen als auch dem Unternehmer, sich vorzubereiten – inhaltlich und emotional.

Gegebenenfalls kann es außerdem sinnvoll sein, Familienmitglieder in das Gespräch mit einzubeziehen. Auch eine ungezwungene Atmosphäre außerhalb der Büroräume sorgt dafür, dass der Unternehmer weniger abgelenkt ist und sich dem Thema auf persönlicher Ebene annimmt – weichen Sie gegebenenfalls in ein Konferenzzimmer in einem Hotel aus. Trotz der ungezwungenen Atmosphäre gilt jedoch für Sie als Berater: Bereiten Sie sich exzellent vor! Möchten Sie Unterstützung bei der Vorbereitung auf spezifische, komplexe Kundenfälle, dann besuchen Sie doch einmal mein Seminar zur Nachfolgeregelung. Dort arbeiten wir gemeinsam anhand individueller Kundenparameter reale Fälle aus Ihrem Hause durch.

Eine große Herausforderung bei den Gesprächen ist es, dass man es häufig mit Unternehmern zu tun hat, die noch voll im Saft stehen. Erkrankungen und Todesfälle sind ihnen emotional eher fern. Generell empfehle ich Ihnen, diese Themen auch jüngeren Unternehmern, sofern mindestens 10 Jahre am Markt, schon einmal nahezubringen – insbesondere Notfalllösungen sind (im Gegensatz zu Testamenten und Nachfolgelösungen) auch für junge, gesunde Unternehmer schon sehr relevant. Als Berater kommen Sie so außerdem Ihrer sozialen Pflicht nach, für die Mitarbeiter des Unternehmers (und die eigenen Mitarbeiter) gesorgt zu haben.

Eine erste Sensibilisierung für dieses Thema kann beispielsweise über meinen Vortrag für Unternehmer „Unternehmensnachfolge: Alles außer Steuern und Recht“ stattfinden.

Für welche Strategie Sie sich bei der Beratung auch entscheiden, eines sollten Sie nie vergessen: All diese Themen sind schwierig. Sie erfordern von Ihnen den Mut, sie anzusprechen, sowie die emotionale Intelligenz, dies mit besonderem Einfühlungsvermögen zu tun. Bereiten Sie sich gut vor, denn die Wahrscheinlichkeit, dass sich der Unternehmer verschließt und dann doch nichts umsetzen will, ist groß. Finden Sie jedoch einen Weg zum Unternehmer und versteht er letztendlich, dass er dringend etwas umsetzen muss, dann geht es meiner Erfahrung nach später auch nicht mehr ums Geld. Dann werden tatsächlich Nägel mit Köpfen gemacht. Weitere Impulse zu diesem Thema finden Sie auch im bereits veröffentlichten Artikel „Generationenmanagement und Nachfolgeregelung – nur bedingt aufschiebbar“.

Kontakt

Dirk Wiebusch

info@ifuf.de