Im August 2022 bin ich an dieser Stelle zum ersten Mal der Frage nachgegangen, ob wir in Deutschland – unter dem Eindruck weitreichender Herausforderungen sowie Krisen von Inflation bis Ukraine-Krieg – kurz vor einem Insolvenz-Tsunami der (Familien)Unternehmen stehen. Im Oktober 2022 gab es dann ein Update zur Situation in Privathaushalten und Kommunen sowie auf dem Immobilienmarkt, und schließlich handfeste Informationen zur Reaktion der deutschen (Familien)Unternehmer auf diese Entwicklung. Heute, ein knappes Jahr später, möchte ich mit Ihnen den erneuten Rundumschlag wagen: Was ist seit dem letzten Artikel zu diesem Thema passiert und wie sieht die Situation heute aus? Dazu spreche ich im heutigen Artikel erneut die großen übergeordneten Themen an, bevor wir uns in Teil 5 der Serie nächste Woche wieder speziell um das Tagesgeschäft bei Ihren wichtigsten Kunden kümmern: Den Familienunternehmen und Unternehmerfamilien.

Denk ich an Deutschlands Wirtschaft in der Nacht …

Ob Sie Nachrichten schauen, im Internet surfen oder einfach auf der Straße mit den Menschen sprechen – überall wird die aktuelle Lage in Deutschland mit grauenhaften Schauergeschichten dargestellt: Wir haben die Digitalisierung verschlafen und verlieren dabei selbst gegenüber kleinen Nationen den Anschluss, wir schaffen die Zuwanderung nicht, wir rutschen in eine Rezession, die Strompreise machen den Industriestandort Deutschland unattraktiv, der Immobiliensektor ist tot und der Überbürokratismus ist sogar noch schlimmer geworden. Und das ist nur eine kleine Auswahl an Themen, über die man sich zurzeit Sorge macht. Da kommt es fast überraschend, dass die steigenden Heizkosten dieses Jahr (noch) nicht so stark medial diskutiert werden wie letztes Jahr.

Auch wenn ich der Meinung bin, dass all das in der öffentlichen Diskussion viel zu hoch gekocht wird, muss man natürlich einsehen, dass in all diesen Bereichen durchaus Verbesserungsbedarf besteht. Manche Dinge sind einfach unübersehbar: Sie haben sicher auch mitbekommen, dass der Internationale Währungsfonds (IWF) vor kurzem seine Prognose des Wirtschaftswachstums in Deutschland für 2023 von ‑0,3 % auf ‑0,5 % korrigiert hat. Für 2024 wird zwar ein Wachstum von +0,9 % vorhergesagt, was jedoch immer noch weniger Wachstum wäre als noch Anfang 2023 vorhergesagt.

Was das in der Praxis bedeutet, höre ich auch in meiner Eigenschaft als Gründer und Geschäftsführer des Instituts Für UnternehmerFamilien (IFUF) immer wieder. Da wurde mir zum Beispiel von einem Spezial-Logistiker erzählt, der im Zeitraum 2022 bis Mitte 2023 insgesamt an ca. 300 Betriebsstätten-Verlagerungen beteiligt war – und das waren alles Verlagerungen von Deutschland ins Ausland! Selbstverständlich geht es dabei in erster Linie um die großen globalen Player wie BASF, Bayer oder Siemens. Wie ich bereits in der Vergangenheit prognostiziert habe, wird der Mittelstand nicht einfach so alle Maschinen abbauen und ins Ausland verlegen (können). Doch auch der Mittelstand spürt diese Entwicklung, denn viele dieser Unternehmen sind ihrerseits Zulieferer für die großen global Player und auf Auslandslieferungen eventuell noch gar nicht vorbereitet. Wenn die Großen ins Ausland gehen, dann spüren das alle, die hierbleiben, bis hin zur Pommesbude vor dem Werksgelände.

Zur Einordnung des Gesamtausmaßes: Laut Statistischem Bundesamt haben allein im Zeitraum von 2018 bis 2020 etwa 1,6 % aller deutschen Unternehmen mit 50 oder mehr Beschäftigten Teile ihrer wirtschaftlichen Aktivitäten ins Ausland verlagert – also zum Beispiel die Produktion, den Kundendienst, den Vertrieb etc. Bei 64.000 vom Statistischen Bundesamt berücksichtigten Betrieben sind das 1.024 Betriebe, die zumindest teilweise Betriebsstätten verlagert haben – vor allem aufgrund von Kostenvorteilen im Ausland und Fachkräftemangel in Deutschland. Wenn man sich vor Augen hält, dass diese Zahlen noch vor der Corona-Pandemie und lange vor den steigenden Energiekosten im Rahmen des Ukrainekriegs erhoben wurden, möchte man sich gar nicht ausmalen, wie die nächste StBA-Studie rückblickend die Situation 2022 und 2023 beurteilen wird.

Neue Konkurrenz: BRICS plus

Nicht erst seit den Sanktionen gegen Russland im Zuge des Angriffskriegs gegen die Ukraine sollte uns auch die neue internationale Konkurrenz in Form des Staatenverbunds BRICS – ab 2024 BRICS plus – zu denken geben. Meines Erachtens wird hier in der Öffentlichkeit immer noch zu wenig über den Tellerrand geschaut, denn immerhin vereinen die BRICS-plus-Staaten etwa 43 % der Weltbevölkerung, 46 % der weltweiten Gas- und Erdölvorkommen sowie 36 % des globalen Bruttoinlandsprodukts. Aktuell vertreten viele der Staaten des neuen Machtblocks zwar noch völlig gegensätzliche politische Meinungen, aber die Geschichte lehrt uns: „Der Feind meines Feindes ist mein Freund“. Wenn die BRICS-plus-Staaten in Zukunft enger zusammenrücken, bedeutet das für die deutsche Industrie womöglich ganz neue Abhängigkeiten. Die Vorstellung, dass dann reihenweise deutsche Familienunternehmen wieder von China nach Deutschland zurückkehren, entpuppt sich wahrscheinlich als ideologisch getriebene Wunschvorstellung. Denn ein Unternehmen mit 25 Millionen Euro Jahresumsatz kann nicht „mal eben so“ die Produktion oder den Einkauf vom Waren von China nach Deutschland verlagern.

Unter der Abkürzung „BRICS“ (für Brasilien, Russland, Indien, China und seit 2010 Südafrika) versteht man die politische Interessensgemeinschaft der namensgebenden Staaten. Seit dem Krieg gegen die Ukraine positioniert sich diese Vereinigung zunehmend als neuer Machtblock auf der Weltbühne, ähnlich der Europäischen Union oder des Commonwealth of Nations. Ab 2024 stoßen unter dem neuen Namen „BRICS plus“ sechs weitere Staaten hinzu: Ägypten, Äthiopien, Argentinien, Iran, Saudi-Arabien und die Vereinigten Arabischen Emirate.

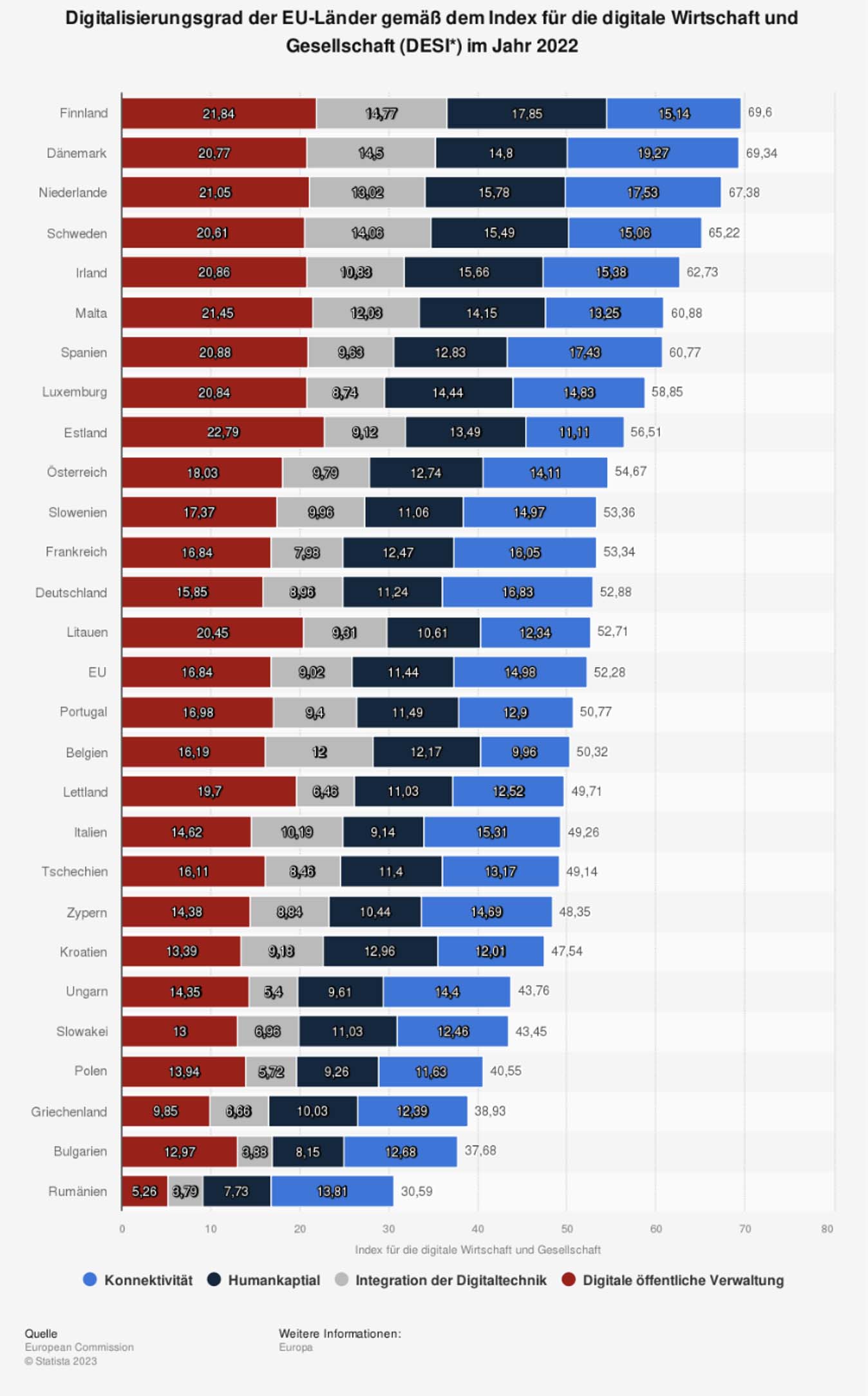

Digitalisierung und Bruttoinlandsprodukt – Schlagworte, aber oft unreflektiert verwendet

Neben einem Fokus auf die Rolle der BRICS-plus-Staaten würde ich mir auch wieder mehr wünschen, dass wichtige wirtschaftliche Faktoren in der Öffentlichkeit reflektierter diskutiert werden. Wir wissen zum Beispiel schon seit längerem, dass es in Deutschland mit der Digitalisierung hakt – die folgende Statistik dürfte da also kaum jemanden überraschen:

Doch was können wir aus einer solchen Erhebung wirklich herauslesen, außer einem generellen Unwohlsein in Bezug auf Deutschlands Stellung in der EU? Ist das digitale Netz in Deutschland tatsächlich mit dem des deutlich weniger Fläche umfassenden Dänemark vergleichbar – oder sind das doch nur Äpfel und Birnen? Und warum wird hier nie zwischen der Industrie (weiter differenzierbar zwischen globalen Konzernen und mittelständischen Familienunternehmen), der öffentlichen Verwaltung und Privatpersonen differenziert (immerhin gibt es 66 Millionen Smartphone-Nutzer in Deutschland)?

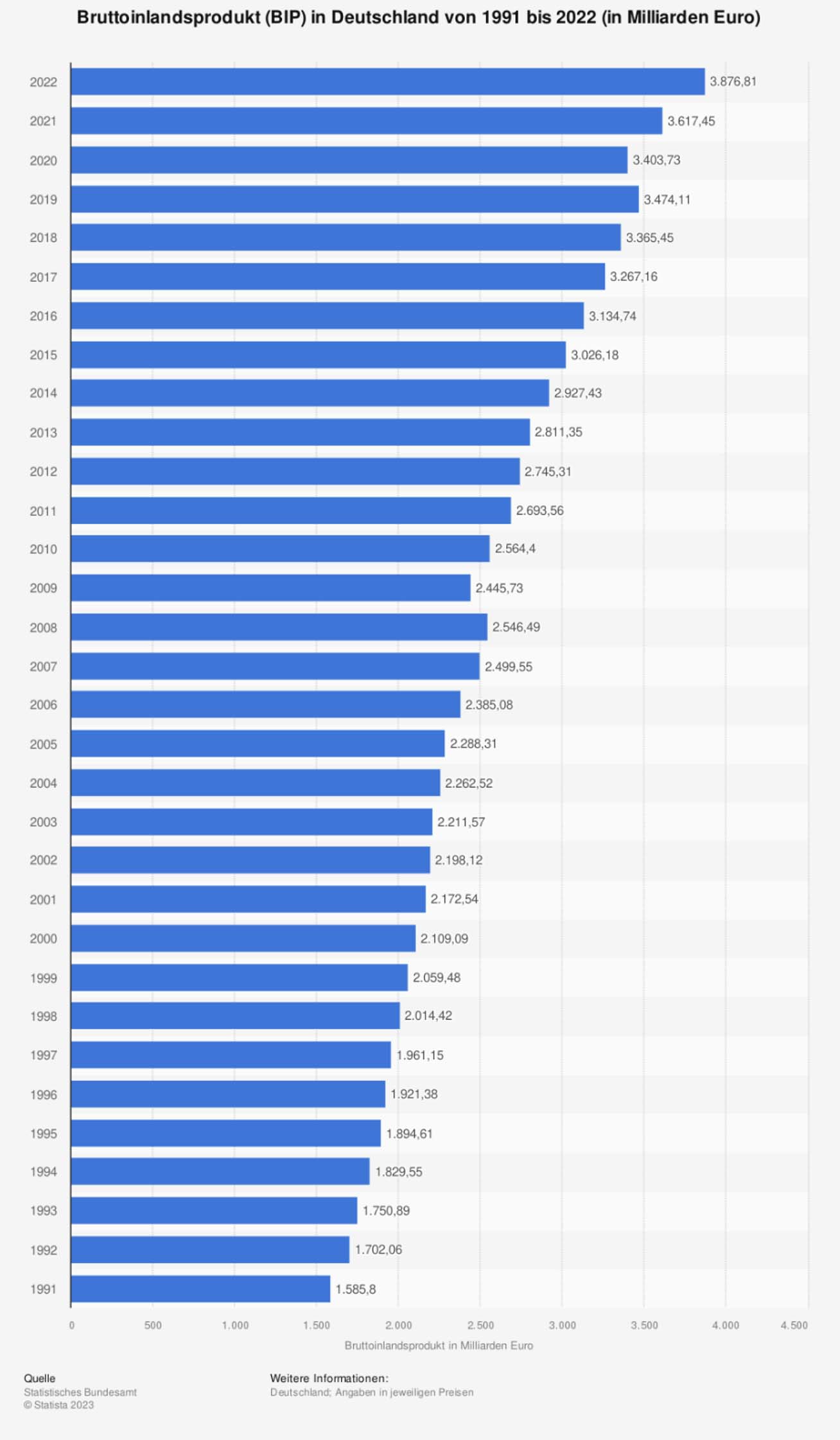

Ähnliches sehen wir in Statistiken zum BIP:

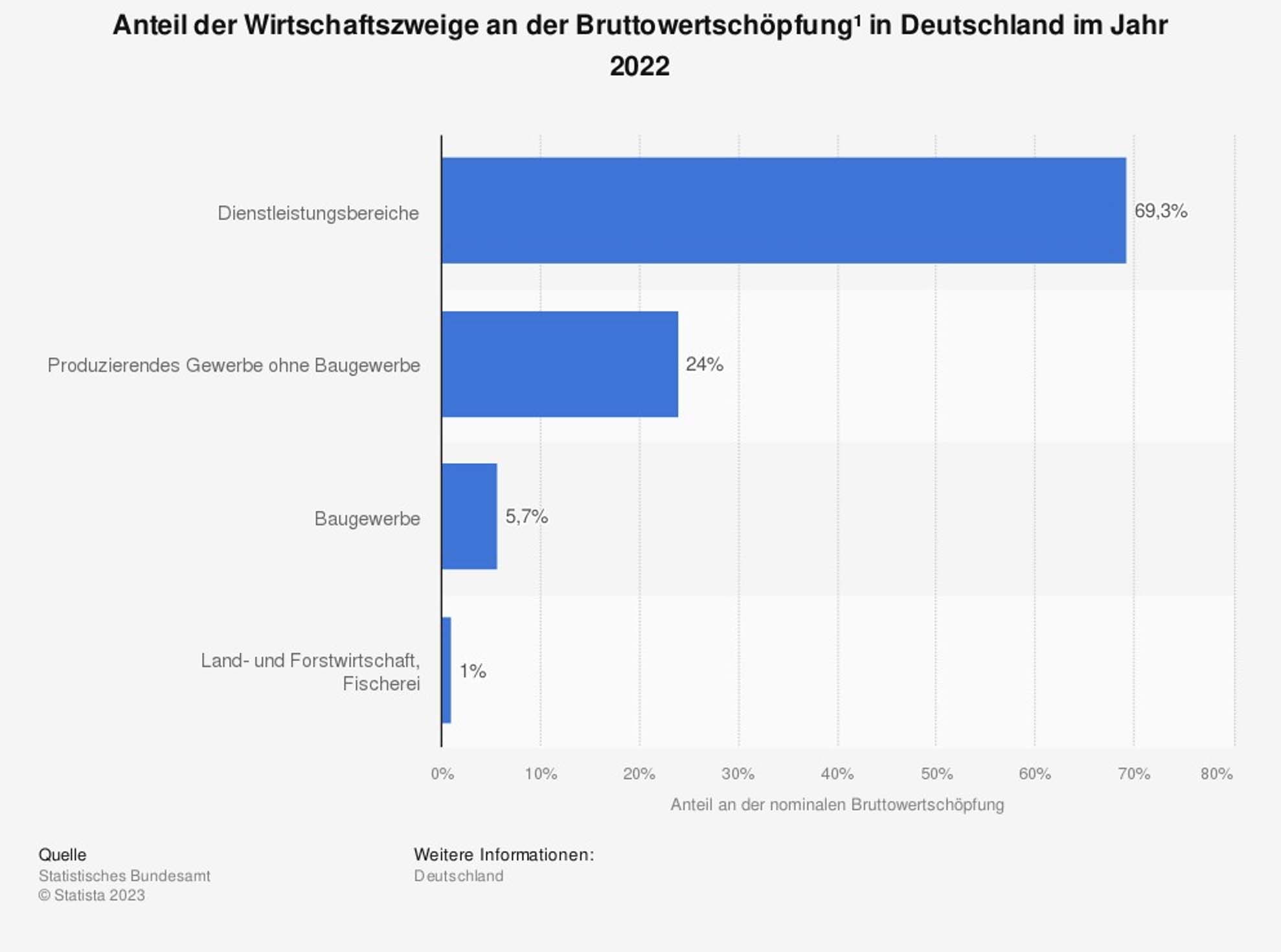

In solchen Statistiken werden beispielsweise regionale Besonderheiten kaum beachtet – es ist schon das höchste der Gefühle, wenn ein Vergleich zwischen „neuen“ und „alten“ Bundesländern gemacht wird. Neulich habe ich die folgende Statistik gesehen, in der der Anteil der einzelnen Wirtschaftszweige an der Bruttowertschöpfung Deutschlands dargestellt wird:

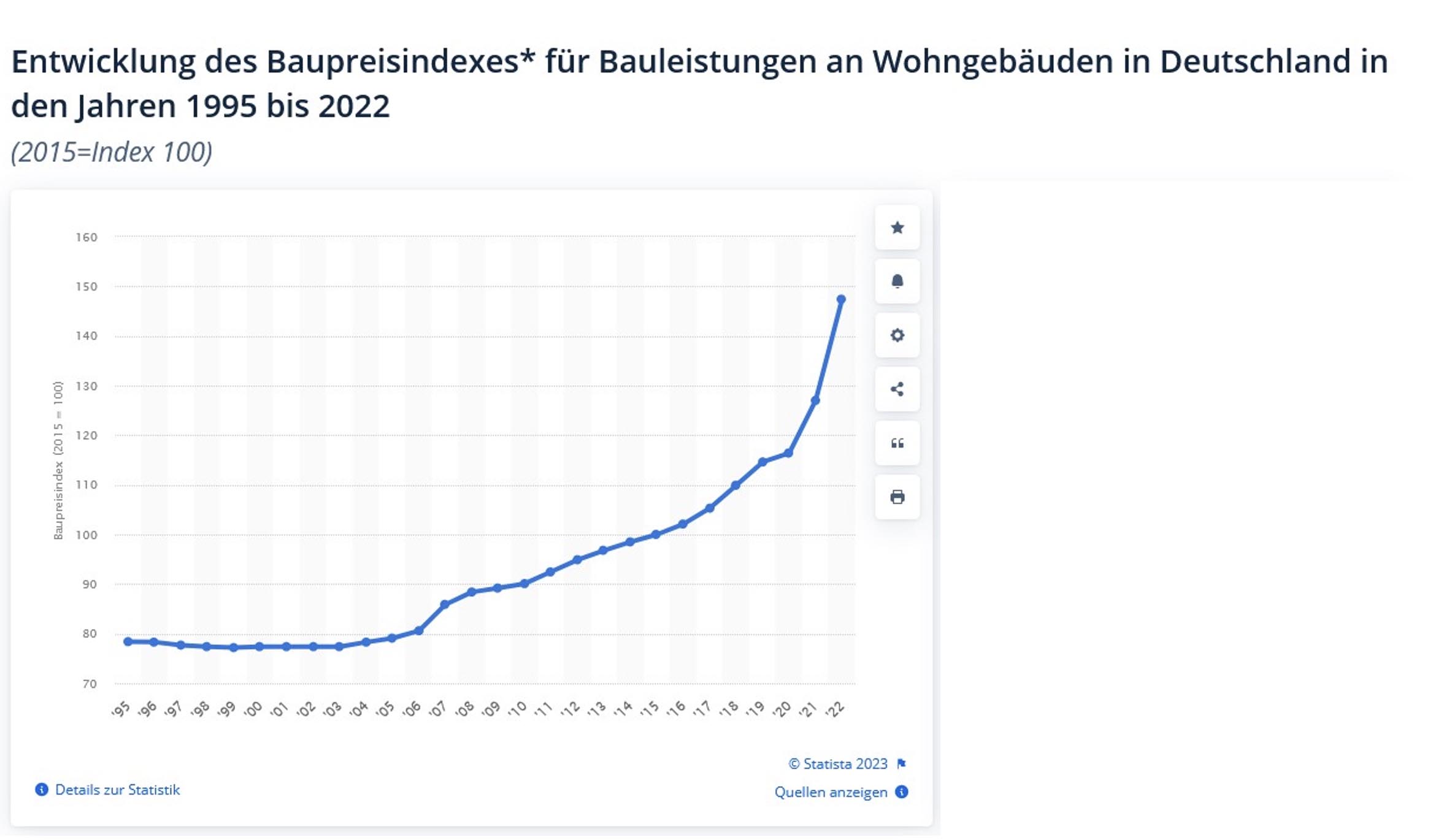

Nicht nur werden hier enorm viele Wirtschaftszweige in einen Topf geworfen, es wird auch die Wahrnehmung verzerrt. Denn das Baugewerbe steht hier zwar mit 5,7 % deutlich auf Rang 3 der Statistik, aber gemessen am gesamten BIP aus der Statistik darüber entspricht das für 2022 immerhin noch ca. 220 Milliarden Euro. Apropos Baugewerbe: Für 2023 wird hier ein Rückgang von 7 % prognostiziert – das entspricht aber gerade mal 15 Milliarden von 220 Milliarden Euro. Und das bei einem Rückgang der Baugenehmigungen um 27,2 % allein im ersten Halbjahr 2023.

Aber für die öffentliche Meinung (was auch immer „die“ öffentliche Meinung ist) ist in erster Linie wichtig, dass man das alles schön in großen Zahlen darstellen kann. Auch wenn dabei die Details verloren gehen. Klar könnte man diese durch weitere Differenzierung herausarbeiten, was meiner Meinung nach auch sinnvoller wäre – aber das ist vermutlich aus kommunikationsstrategischen Gesichtspunkten auf politischer Ebene nicht gewollt.

Ein politisches Problem

Schon im zweiten Teil dieser Artikelserie 2022 haben wir uns ausführlich mit der Rolle der Bundesregierung bei dieser Entwicklung auseinandergesetzt. Schon damals waren sich die Parteien nicht wohlgesonnen und mein Fazit fiel dementsprechend eher negativ aus. Heute gehe ich sogar noch ein Stück weiter. Ich sage: Dieses ganze „Klein-klein“, das wir zurzeit auf der politischen Ebene bestaunen dürfen sowie das regelmäßige Abarbeiten an Nichtigkeiten blockiert jegliche Umsetzung von Gegenmaßnahmen gegen die wirtschaftliche Flaute. Selbst wenn es mal nicht um Nichtigkeiten geht, agiert die Politik zurzeit ohne jeglichen Effizienzgedanken. Erinnern Sie sich noch an die Kindergrundsicherung? Das Thema wurde erst lang und breit (und medienwirksam) diskutiert, die Milliarden verbal hin und her geschoben. Am Ende hatte man sich dann auf knapp 2 Milliarden Euro für diese Leistung geeinigt – nur um einige Tage später verlautbaren zu lassen, dass das Projekt eventuell doch 6 Milliarden und mehr kosten könnte. Das erinnert mich an die Corona-Anfangstage, als zunächst lange diskutiert wurde, ob man als Verwandter seine Angehörigen in Krankenhäusern oder Pflegeheimen besuchen durfte. Für manche war es da leider längst zu spät, als es zur Einigung kam. Man musste auf das Wohlwollen des Personals hoffen, wie ich es aus der Geschichte eines unserer Mandanten des IFUF vor kurzem erfahren habe.

Wie sehr hier auf politischer Ebene mit dem Feuer gespielt wird, offenbart ein Blick in den anschaulich aufbereiteten Bundeshaushalt 2023. Hier wird für 2023 mit Gesamteinnahmen (Steuern, Kredite etc.) von 476,29 Mrd. Euro gerechnet, die auch vollständig verplant sind:

- Soziale Sicherung, Familie, Jugend, Arbeitsmarkt (z. B. Sozialversicherung): 214.18 Mrd. Euro

- Allgemeine Dienste (unter anderem Bundesverteidigung, öffentliche Sicherheit): 108,72 Mrd. Euro

- Finanzwirtschaft (z. B. Schulden, Sondervermögen): 55,44 Mrd. Euro

- Bildung, Forschung, Kultur (z. B. Schülerförderung): 33,48 Mrd. Euro

- Verkehrs- und Nachrichtenwesen (unter anderem öffentlicher Nahverkehr): 28,01 Mrd. Euro

- Energie- und Wasserwirtschaft, Gewerbe, Dienstleistungen (z. B. Gewerbeförderung): 20,98 Mrd. Euro

- Gesundheit, Umwelt, Sport und Erholung (z. B. Naturschutzmaßnahmen): 9,44 Mrd. Euro

- Wohnungswesen, Städtebau, Raumordnung und kommunale Gemeinschaftsdienste (ja, hier ist der Wohnungsbau mit drin): 3,91 Mrd. Euro

- Ernährung, Landwirtschaft und Forsten: 2,13 Mrd. Euro

Wichtig dabei ist, dass einige dieser Kosten fix sind. Leistungen aus der Sozialversicherung können beispielsweise nicht einfach bei Bedarf nach unten korrigiert werden, ebenso wenig wie die Zinsen für vom Bund aufgenommene Schulden. Sie können sich also vorstellen, wie im Laufe des Jahrs in den einzelnen Ressorts um die „zur freien Verfügung stehenden“ Milliarden aus den einzelnen Töpfen geschachert wird. Ähnlich wie bei einer Familie mit Nettoeinkommen von 3.000 Euro und 2.800 Euro Fixkosten (Miete, Versicherungen, Lebensmittel, Strom, Heizung etc.). Und wenn man im Monat nur 200 Euro zur freien Verfügung hat, dann wird man damit auch keine großen Sprünge machen können. Möchte man zum Beispiel endlich Glasfaserleitungen bis in die Wohnung verlegen lassen, dann sollte man bei 200 Euro im Monat frühzeitig mit dem Sparen beginnen.

Ganz nebenbei: Wäre die Bundesrepublik ein Unternehmen, wäre fraglich, ob sie überhaupt die Vorgaben aus dem Kreditwesengesetz erfüllen würde, um nach den Vorgaben der BaFin (immerhin eine Institution des Bundes) noch einen Kredit zu bekommen. Dafür wären mir dann doch zu viele „Sondervermögen“ und zu viele noch offene sowie neu aufgenommen Schulden im Haushalt. Immerhin kostet uns die aktuelle Schuldenlast der Bundesrepublik fast 40 Milliarden Euro im Jahr – allein für die Zinsen! Ich hatte schon mal erwähnt, dass mich mal jemand fragte, wer denn all die Schulden der Bundesrepublik zurückbezahlen solle – und dass ich darauf nur antworten konnte: „Keiner, ist auch nicht gewollt.“

Der Bevölkerung wird aktuell durch die Regierung permanent „Feenstaub“ in die Augen gestreut und das wird seit der Merkel-Regierung parteienübergreifend so fortgesetzt. Dazu gehört auch, dass man öffentlichkeitswirksam Dinge zusagt, die dann durch ständiges Feilschen und Setzen von Bedingungen bis in alle Ewigkeit verzögert werden – oder bis zur Unkenntlichkeit abgewandelt.

Ein Großteil dieses Problems ist und war schon immer der überbordende Bürokratie-Apparat in unserem Land. Und wenn Sie meinen, dass den vielleicht mal eine Bundesregierung abbauen würde: Nein, wird sie nicht. Denn es liegt nicht im Naturell des Politikers, Lust auf Visionen zu haben oder mit Lösungen und Veränderungen voranzugehen.

Um es deutlich zu sagen: Die Angst des Staates vor Betrug und Klagen ist um ein Vielfaches höher als die Lust auf (pragmatische) Lösungen und Visionen!

Vielmehr möchte man sich durch Bürokratie davor absichern, persönlich verklagt zu werden, wenn man zum Beispiel vorschnell Gesetze durch den Bundestag bringt, die rechtlich gar nicht auf sicheren Füßen stehen. Michelle Obama mahnte mal in einer Rede an, sich nicht auf dasselbe niedrige Niveau zu begeben wie der politische Gegner: „When they go low, we go high!“ Da man in der deutschen Politik bekanntlich nicht erst seit Günther Oettinger kaum Englisch kann, ist diese Nachricht hierzulande offenbar versickert. Man fühlt sich auf dem politischen Parkett (und im Bereich der Außenwirkung) manchmal eher wie in einer Samstag-Abend-Comedy-Show. Kanzler Eddie Low und Vizekanzler Barney Slow sind das eingespielte Team für alle Fälle: „Low & Slow – was der eine nicht kann, kann der andere erst recht nicht!“

Als Finanzdienstleister ist es für Sie wichtig, sich auch mit politischen Themen zu befassen. Wie bereits an anderer Stelle erwähnt, bedeutet das natürlich nicht, dass Sie Ihrem Unternehmerkunden (oder gar ‑zielkunden) die persönliche politische Meinung aufdrängen sollen. Das ist und bleibt tabu! Aber ein gutes Verständnis für die politische Landschaft und deren Auswirkung auf die Wirtschaft sollten Sie schon mitbringen. Ich sehe zum Beispiel, ungeachtet meiner persönlichen Meinung, eine mögliche Chance, dass sich die nächste Regierung aus CDU, SPD und Grünen bilden könnte – die Reihenfolge ist dabei unerheblich. Sollte das eintreten, gehe ich davon aus, dass sich die aktuellen politischen und wirtschaftlichen Trends auch über die nächste Legislaturperiode fortsetzen werden. Auch weil es dann keine richtige Opposition mehr gäbe, denn FDP und Linke wären dazu einfach zu schwach aufgestellt. Im schlimmsten Fall könnte dieser Trend sogar die AfD weiter befeuern – die Konsequenzen können Sie sich selbst ausmalen.

Die Medien steuern nicht mehr dagegen

Spätestens seit den Watergate-Enthüllungen versteht sich der freie Journalismus in der westlichen Welt als eine Art Korrektiv: Es geht darum, Tatsachen aufzudecken – im Zweifel auch entgegen den politischen Machthabern einerseits und der uninformierten Masse andererseits. Aber mal ehrlich: Spüren Sie davon noch irgendetwas? Wenn ich so den Fernseher einschalte oder in die Printmedien schaue, dann empfinde ich die „Diskussion“ dort nur noch als pure Qual. Da geht es längst nicht mehr um Fakten und Beweise, sondern nur noch um die Quote. Und die treibt man eben am besten mit Emotionalität in die Höhe – egal ob durch realitätsferne Schreckensszenarien (erinnern Sie sich noch an die Warnungen vor „möglichen“ Brownouts in der letzten Heizperiode?) oder durch gnadenlose, emotional getriebene Hexenjagden auf prominente oder weniger prominente Menschen, die sich vermeintlich verwerflich verhalten haben und dafür nun an den sozialen und öffentlichen Pranger gestellt werden. Alles für die Quote und die Klicks.

Dabei hangelt sich die „professionelle“ Medienlandschaft immer mehr an den im Internet herumgeisternden Meinungen entlang, anstatt sich diesen als Korrektiv entgegenzustellen. Was zur Zeit im Zusammenspiel aus Internet und Medien geschieht, hat der Psychologe Peter Kruse (1955–2015) von der Universität Bremen schon 2013 im Rahmen der 4. Sitzung der Enquete-Kommission „Internet und digitale Gesellschaft“ wunderbar zusammengefasst: „Die Systeme haben eine Tendenz zur Selbstaufschaukelung“. 10 Jahre später wissen wir, wie Recht er mit seinen Beobachtungen hatte. Und spätestens seit der freien Verfügbarkeit von KI-Systemen, die nicht nur Schreibstile, sondern auch Stimmen imitieren sowie völlig fiktive aber scheinbar lebensechte Bilder herstellen können, sollten wir erkannt haben, dass diese „Selbstaufschaukelung“ kaum noch aufzuhalten sein wird. Wenn jeder kaum als solche erkennbare Fälschungen produzieren kann, dann ergibt sich dadurch das Risiko von nicht mehr zu kontrollierenden Massenhysterien in praktisch allen Bereichen des öffentlichen Lebens, von gefälschten Nacktbildern von minderjährigen Mädchen, die vor kurzem in Spanien einen Aufschrei ausgelöst haben über gefakte antisemitische Fotos, die im Zuge des Hamas-Angriffs auf Israel als Memes in rechten Kreisen die Runde machen, bis hin zu gefälschten oder bewusst falsch zugeordneten Bildern, die in den aktuellen Konflikten in der Ukraine und im Nahen Osten aktiv als Desinformationswerkzeug eingesetzt werden.

Bislang sitzen unsere Medien zwar gefälschten Bildern noch nicht mit absoluter Regelmäßigkeit auf, zeigen aber insbesondere bei gesellschaftlichen Diskussionen, dass sie nur zu gerne bereit sind, die Massenmeinung des Internets noch über die heimischen Fernseher weiterzuverbreiten. Egal wie emotional und faktenfern sie sein mag. So haben sich die deutschen Medien in der nahen Vergangenheit nur zu gerne an jedes Aufreger-Thema angehängt. Da wird wahlweise postuliert „Die Generation Z ist einfach nur zu faul“ oder „Die Boomer-Generation hat den Planeten zerstört“ – oder auf wirtschaftlicher Seite „Das Bürgergeld entzieht den Unternehmen Arbeitnehmer“ versus „Arbeit lohnt sich gar nicht mehr“. Um es an Herrn Professor Kruse angelehnt zu sagen: Wir befinden uns auf einem schlechten Weg, was die gemeinsame „Miteinander“-Kommunikation angeht. Und das aktuelle „Jeder gegen jeden“ führt nicht zu mehr Wachstum, sondern nur zu Stillstand. Permanent Ängste zu schüren und ausschließlich negative Inhalte zu kommunizieren wird uns auf Dauer nicht weiterhelfen.

Ich hatte zu diesem Thema mal über einen längeren Zeitraum eine spannende Diskussion mit einem Journalisten. Dessen Meinung war, dass die Medien mit dem Aufkommen des Internets die Kontrolle über sich selbst verloren haben. Und zwar vor allem, weil hochwertiger Journalismus noch in den 1990ern über Werbung, Stellenanzeigen etc. in den Zeitungen gut querfinanziert werden konnte. Da ging es dann dem Werbetreibenden vor allem um die Auflage der Zeitung. Wenn die hoch genug war, wurde da ordentlich Geld reingepumpt, das die Redaktion als Budget verwenden konnte. Wirklich detailliert nachvollziehen ließ es sich nicht, ob die Werbung wirklich einen Effekt auf die Absätze machte. Seit dem Internet hat sich jedoch das Werbebudget ins Digitale verlagert – und hier lassen sich Klickraten etc. haargenau nachvollziehen und das Werbebudget entsprechend im eher wenig kontrollierenden Printbereich drücken und in die transparenten digitalen Medien verlagern. Für die Redaktionen wurden die Klickraten spezifischer Artikel also der zentrale Profittreiber. Und ab dann gilt mehr denn je: Bad News = more clicks = more money.

Mal nebenbei: Was meinen Sie eigentlich, was eine solche Medienlandschaft – gepaart mit einem schier ungezügelten Internet – wohl mit der Generation macht, die ab 2013 geboren wurde? Die unaufhörlichen Panikbotschaften auf allen Kanälen, private Hass- und Mobbingattacken, KI-Fakes (sogar von sich selbst) überall, jederzeit, 24/7/365. Wer weiß, wie sich die Weltanschauung dieser Generation mal von der unseren unterscheiden wird.

Die Privathaushalte

Meine Prognosen zu den Veränderungen in den Privathaushalten aus Teil 1, Teil 2 und Teil 3 dieser Artikelserie sind weitestgehend eingetroffen, weshalb ich sie hier nicht im Detail nochmal erwähnen möchte – lediglich die damals genannten Zeitpunkte weichen etwas ab. Die Shrinkflation ist bereits im vollen Gange und ein bekannter Nussschokoriegel kostet jetzt 0,49 statt 0,45 Euro – bei 44 statt 50 Gramm. Also eine Gewichtsverringerung von ‑12 % und eine Preissteigerung von +8,39 %. Zusammen also etwa 20 bis 21 % „echte“ Preissteigerung. Das sollten Sie immer im Kopf behalten, wenn Sie die aktuell geringer wirkende Inflation von 4,5 % betrachten. Sowie die Tatsache, dass die aktuellen Zahlen natürlich gegenüber dem Vorjahresmonat gerechnet werden – wenn also damals schon der Preis um 10 % gestiegen ist und jetzt nochmal um 4,5 %, dann ist die Inflation zwar optisch gesunken, aber effektiv sind die Preise weiterhin deutlich mehr als 4,5 % über dem Stand von 2021. Selbst wenn wir nur die Inflation von 2022 auf 2023 betrachten, kommt ja noch der Effekt der Shrinkflation dazu. Wenn in der Packung Aufschnitt 2022 noch 100 Gramm drin waren und jetzt nur noch 5 % weniger, dann ist die tatsächliche Inflation auch von 2022 bis 2023 eher 5,8 % als 4,5 %.

Da verwundert es nicht, dass laut Statistischem Bundesamt die Konsumausgaben der deutschen Haushalte 2022 um 10,7 % gestiegen sind. Denn das hat nichts damit zu tun, dass die Kauflaune besser geworden wäre. Das StBA berichtet gleichzeitig, dass 7,8 % mehr für Lebensmittel ausgegeben wurde, während der Konsum (also die Menge) um 4,4 % zurückgegangen ist. Mit anderen Worten: Es wurde weniger gekauft, aber aufgrund der Inflation mehr dafür ausgegeben. Und wenn wir alle mal ehrlich sind, hat sich unser Konsumverhalten doch auch stark geändert, oder? Weniger in Restaurants gehen, weniger reisen, weniger Geld für Kinobesuche und andere Unterhaltungsausgaben. Dafür eben mehr für Miete, Heizung, Strom und andere Grundbedürfnisse.

In direktem Zusammenhang damit steht das gefühlte Absacken der Lebensqualität. Die Menschen merken eben, dass sie plötzlich deutlich mehr von ihrem Gehalt für grundlegende Dinge ausgeben und auf einige liebgewonnene Dinge verzichten müssen. Dann ist auch die Grundstimmung noch einmal aufgeheizter als vorher: X (ehem. Twitter) / Facebook / Instagram / TikTok & Co. – dort wundert das niemanden. Aber sogar bei LinkedIn merkt man, wie viele sich plötzlich an diversen Themen den Frust von der Seele schreiben: GenZ vs. Boomer, Gendern, Migration, 4‑Tage-Woche, Klimakleber, Aiwanger, Rammstein, Bürgergeld, „Arbeit lohnt sich nicht mehr“ und so weiter und so fort. Und das manchmal in einem Ton, dass einem Hören und Sehen vergehen. In einigen Fällen sogar trotz Klarnamen hart an der Grenze zum „Hate Speech“. Glauben Sie also nicht, dass Ihre Unternehmerkunden immun gegen diese Grundstimmung sind, denn auch sie spüren (privat sowie als Unternehmer) das sich verschiebende Gleichgewicht zwischen den Kosten und dem, was man für sein Geld bekommt.

Der Immobilienmarkt

Sie wissen, dass Immobilien eine der wichtigsten Anlagen für Familienunternehmer sind – neben Steuern sparen und der eigenen Firma eines der drei großen Steckenpferde aller Unternehmer. Die aktuelle Immobilienkrise ist also ein ebenso wichtiges Thema für Sie wie für Ihre Unternehmerkunden. Nebenbei: Auch hier zeigt die Bundesregierung wieder ein gewisses Defizit im Verständnis. In diesem Beispiel unser Kanzler. Oder ein willentliches Ignorieren der Fakten.

Wo kommen wir her?

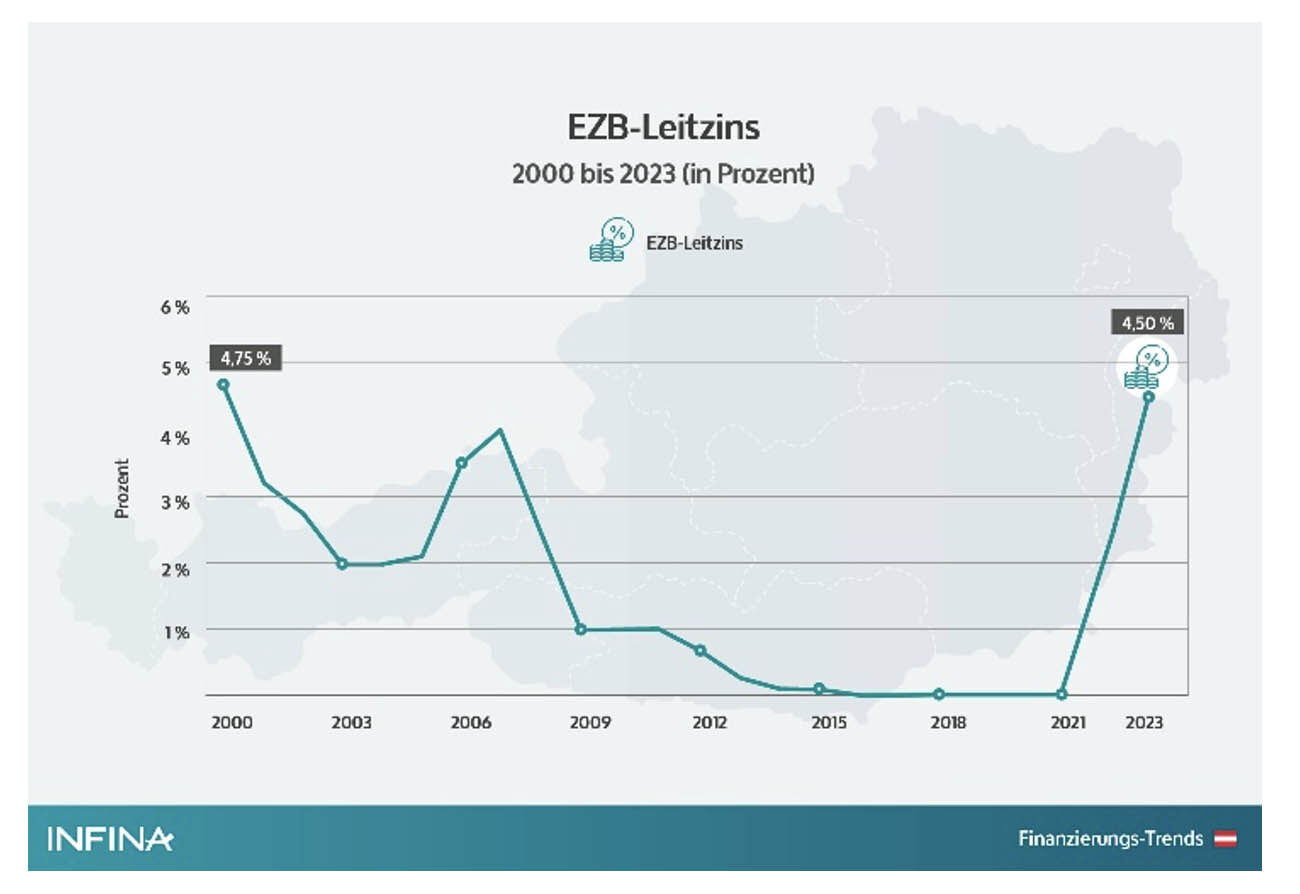

Vor der Finanzkrise 2008 bewegten sich die Leitzinsen der EZB auf einem Niveau zwischen 2 und 5 %. Die Spitzen waren im Oktober 2000 und im Juli 2008 (jeweils über 4 %). Doch mit der Krise senkte die EZB diesen Leitzins dramatisch ab: Sechs Jahre lang, von März 2016 bis Juli 2022 war Nullzins-Politik angesagt.

Das heizte die Märkte generell und den Bausektor im Speziellen extrem an:

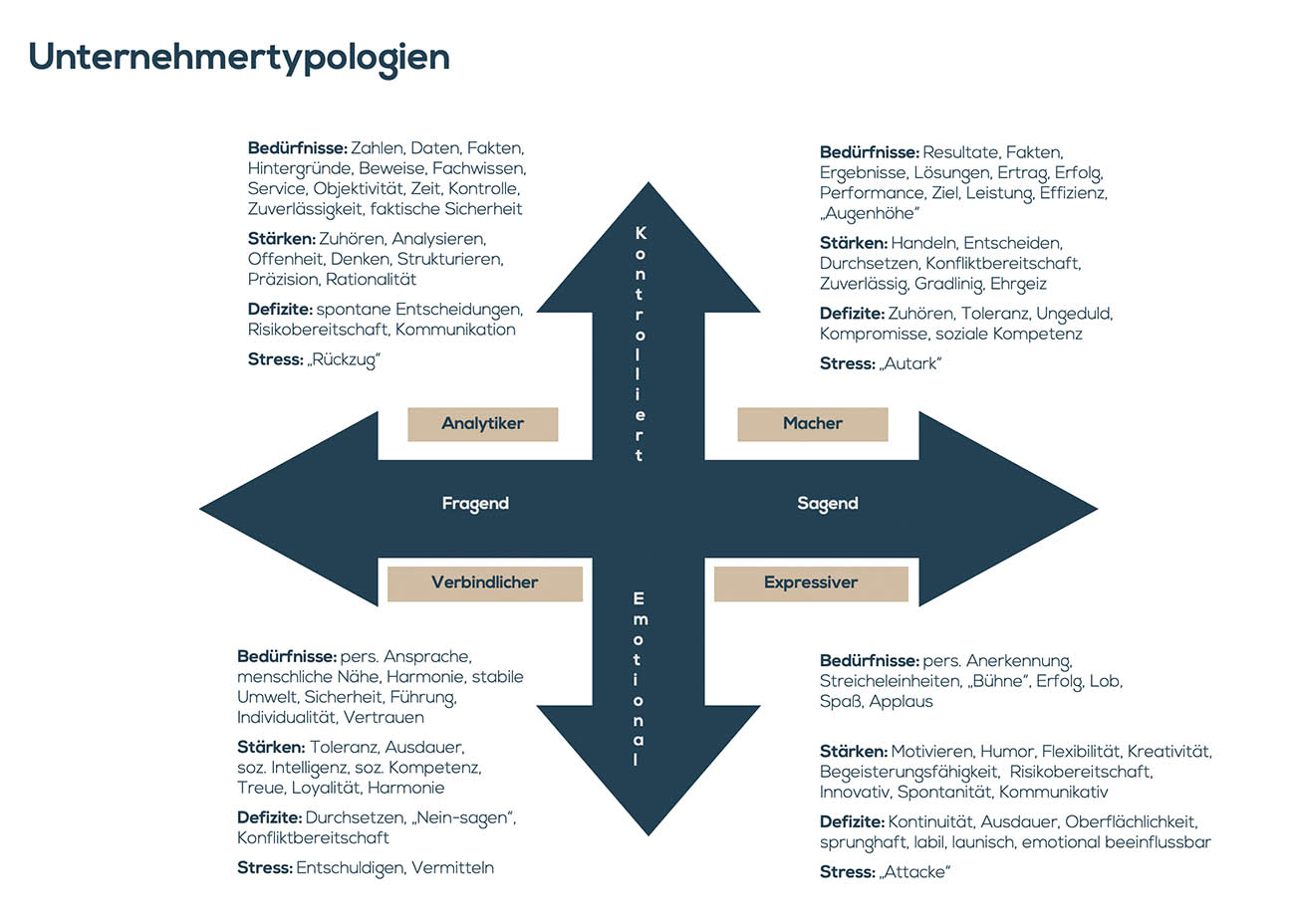

Da Sie sich ja gut mit Unternehmertypologien auskennen, wird Sie das kaum verwundern – vielleicht haben Sie es damals sogar schon frühzeitig vorausgesehen. Denn der professionelle Bauinvestor ist typischerweise der Typ Blau/Rot (Analytiker/Macher) oder Rot/Blau (Macher/Analytiker). Und was mag dieser Unternehmertyp am liebsten? Richtig: Planbarkeit, Routine und Perfektion bei den Abläufen. Für diesen Unternehmertyp waren die Jahre von 2008 (als die EZB den Leitzins bereits von 4 % auf 1 % gesenkt hatte) und insbesondere während der Nullzins-Zeit von 2016 bis 2021 ein wahres El Dorado: Es gab „billiges Geld“ für alle Projekte und alles war hervorragend planbar. Oft waren die Objekte bereits vor dem Baubeginn verkauft oder konnten zumindest schnell verkauft werden. Ein Projekt jagte das andere, alles nach Plan, alles sicher geplant. Eine risikoarme Gelddruckmaschine für das Baugewerbe!

Für Großinvestoren gab es in diesem Zeitraum freilich kaum Alternativen zu Aktien und Immobilien. Denn ein „Safe Haven“ mit hoher Real-Verzinsung war schlicht nicht mehr vorhanden, wie wir es bereits im eBook „Unternehmer und Immobilien“ beschrieben haben (wohlgemerkt: das eBook stammt noch aus Zeiten der Negativzinsen). Doch mit der Nacht vom 23. auf den 24. Februar 2022 änderte sich die Gemengelage für einen wesentlichen Teil der Weltbevölkerung völlig unerwartet: Russland marschierte in die Ukraine ein. Und änderte damit die Rahmenbedingungen für unser Leben im Westen.

Die Zeitenwende

Seit Menschengedenken gilt: Kapital sucht sich immer seinen Weg zur Rendite – zumindest daran hat sich nichts geändert. In der Niedrigzins- und Nullzins-Zeit wurde dieser Effekt sogar noch befeuert, da der sogenannte „risikolose Zins“ ja nicht mehr existierte. Die Kapitalgeber haben in dieser Zeit lediglich andere Wege zur Rendite gesucht und neben dem Aktienmarkt vor allem Immobilien als Investitionsmöglichkeit herausgesucht. Angebot und Nachfrage haben gestimmt, weil eben alle auf der Suche nach Rendite und somit nach planbarem absolutem Cash-Flow waren. Und gewohnt wird bekanntlich immer.

Dann kam jedoch der Krieg, gekoppelt mit akutem Baustoffmangel. Es gab plötzlich nicht mehr alles nachzukaufen, was man für die planmäßige Umsetzung von Bauprojekten brauchte. Dadurch stieg wiederum die Inflation stark an, was die Zinsen anhob, und in letzter Instanz dafür sorgte, dass sich Immobilien für den Investor einfach nicht mehr lohnten. Denn die Mieten können mietrechtlich nicht entsprechend beliebig erhöht übergelegt werden und man bleibt im schlimmsten Fall auf seinen Zusatzkosten sitzen.

Mittlerweile hat sich das Kapital einen neuen Weg zur Rendite gesucht – und das ist jetzt wieder der risikolose Zins. Denn wenn man als Investor ganz ohne Aufwand 2 bis 4 % p.a. Zinsen bekommt, dann überlegt man es sich natürlich doppelt und dreifach, ob man in der aktuell unsicheren wirtschaftlichen Situation noch in Immobilien investiert. Insbesondere mit Blick auf das Gebäudeenergiegesetz (GEG), durch das selbst bei bereits bestehenden Immobilieninvestitionen nicht ganz klar ist, mit welchen Kosten da noch zu rechnen ist. Der aktuelle Rückgang im Baugewerbe ist aus meiner Sicht also ganz natürlich. Da geht es nicht darum, dass professionelle private Investoren plötzlich keine Lust mehr auf Immobilien haben. Immobilienprojekte sind einfach schlechter planbar geworden und liefern weniger Rendite – also sucht sich das Kapital neue Wege. Wenn möglich selbstverständlich zur risikolosen Rendite – und zwar so, dass sie in einem guten Verhältnis zur Inflation steht. Vielleicht erinnern Sie sich noch an das Dreieck aus Laufzeit, Liquidität und Rendite aus der Berufsschule?

Zwischen gestiegenen Baukosten durch Baustoffmangel und einer starken Inflation, getrieben von noch nie dagewesenen Zinserhöhungen seitens der EZB (in Menge, Höhe und Geschwindigkeit) ist es kein Wunder, dass die Kosten im Wohnungsbau gerade in die Höhe schnellen und die Aufträge einbrechen. Das Ganze kann sich natürlich noch von selbst erholen. Wenn jedoch gleichzeitig übergeordnete Anforderungen an Neubauten gestellt werden oder energietechnische Umbauten an Altbauten nötig werden (Stichwort GEG), dann verzögert sich das Ganze natürlich. Das können Sie auch im eBook „Unternehmer und Immobilien“ nachlesen – selbstverständlich noch unter dem Eindruck der damals relevanten Themen Verwahrentgelt und Niedrigzinsen. Alles andere gilt im selben Umfang weiter.

Immobilien – die aktuelle Lage

Jetzt denken Sie mal kurz an unseren Beispiel-Unternehmer aus dem Baugewerbe von der Typologie Macher/Analytiker zurück. Was macht der jetzt, als jemand der auf Struktur und Planbarkeit bedacht ist, in einer Situation, in der plötzlich oben unten und unten oben ist. Was macht er, wenn sicher geglaubte Käufer plötzlich abspringen und lieber Stornogebühren zahlen, als bei ihrer mittlerweile viel zu teuren Finanzierung zu bleiben? Was tut er wohl, wenn er keine Baustoffe mehr bekommt, während die Banken weiter Kreditprovisionen auf zwar zugesagte aber noch nicht abgerufene Kreditlinien verlangen – und gleichzeitig diejenigen Kredite weiter bedient werden müssen, die bereits ausgelegt sind?

Klar: Er analysiert zunächst die Lage. Er ist ja nicht umsonst Typ Analytiker. Und er kommt zu dem Schluss, dass er die aktuellen Bauprojekte abfertigen muss, aber aufgrund der schlechten Planbarkeit besser keine neuen mehr anfängt. Kurz: Er bedient alles, was er noch bedienen muss, setzt sich aber keinem zusätzlichen Risiko mehr aus.

Und das führt schnell zu einer gefährlichen Spirale, denn wenn niemand mehr nachfragt, baut keiner mehr und weil niemand mehr baut, fragt auch keiner mehr nach. Und so steht die gesamte Branche mit ihren fast 6 % Anteil am BIP der Bundesrepublik fast komplett still. Würde sich eine Entspannung bei den Baustoffen und den Zinsen abzeichnen, dann wäre diese Situation sicher vorübergehend – die Macher/Analytiker unter den Bauunternehmern machen kurz die Schotten dicht und tauchen dann wieder auf, sobald sich die Situation wieder entspannt hat.

Nur leider betritt nun die deutsche Bundesregierung die Bühne und gibt genau in dieser angespannten Lage bekannt, dass sie das GEG auf jeden Fall umsetzen und sogar noch verschärfen möchte. Das hat die Immobilienkrise vielleicht nicht ausgelöst, aber es war, als würde man Öl ins Feuer gießen. Das unsägliche öffentlich geführte politische Ränkespiel über Monate verunsicherte nun auch noch den letzten Bauträger, Investor, Zulieferer und Käufer/Verkäufer (private wie auch professionelle).

Bei den nicht abzusehenden Kosten, die mit dem GEG auf diese Menschen zukommen, will jetzt natürlich niemand mehr das Risiko eingehen, wieder zu bauen. Die Großinvestoren halten jetzt erst mal ihr Geld zurück, da zu befürchten ist, dass ihre Bestandsimmobilien in erheblichem Maße energetisch umgestaltet werden müssen. Und alle anderen freuen sich über die Anleihezinsen – also den „risikolosen Zins“. Denn während in den letzten Jahren die Objektrendite mit „0“ verglichen wurde, wird sie nun mit aktuellen Tagesgeld- oder 12-Monats-Anleihen verglichen. Vermutlich wie früher dann auch wieder mit der Rendite einer 10-Jahres-Bundesanleihe. Denken Sie nochmal an das oben genannte Dreieck aus Rendite, Sicherheit und Verfügbarkeit, und fragen Sie sich dann nochmal, warum gerade jetzt noch irgendwer in Immobilien investieren sollte, wo doch die Alternativen so viel attraktiver sind. Durch die Zinserhöhungen würde das im Vergleich zum risikolosen Zins kaum noch Erträge (Rendite) bringen, hält gleichzeitig unkalkulierbare Investitionen vor (Risiko) und am Ende stellt sich noch die Frage, an wen die Objekte dann überhaupt noch zu verkaufen sind (Verfügbarkeit).

Ich höre in diesem Zusammenhang manchmal die Frage, warum denn aktuell auch Angebot und Nachfrage auf dem Immobilienmarkt bei bereits gebauten Objekten so flau sind. Meiner Meinung nach ist die Antwort ganz einfach: Wer möchte jetzt schon verkaufen, wenn er Vollvermietung hat und vermutlich sowieso „buy and hold“ als Investmentstrategie fährt? Und wer möchte schon ein Objekt kaufen, wenn er aktuell gar nicht weiß, wie viele „faule Eier“ er sich damit einhandelt – also Objekte, die möglicherweise umfassend energetisch umgebaut werden müssen, wofür die Kosten aber nur teilweise an die Mieter weitergegeben werden können?

Lösungsansätze für den Immobilienmarkt?

Wie können wir nun also trotz Baustoffmangel, steigendem Zins, wachsender Inflation und Unsicherheit durch das GEG für eine Entspannung des Immobilienmarkts sorgen? Dazu wurden bereits viele Ansätze diskutiert:

- Bürokratische Anreize bzw. Entlastungen – zum Beispiel eine Vereinfachung der Bauanträge – machen meiner Meinung nach „den Kohl nicht fett“, wie man im Ruhrgebiet sagt. Klar, die Unternehmer können sich dann ein bisschen was an Personalkosten sparen, wenn weniger Unterlagen für einen Antrag herbeigeschafft und eingereicht werden müssen. Aber das ist ja nun wirklich nur ein Tropfen auf dem heißen Stein.

- Von anderer Seite hört man, dass der Staat doch einspringen könne: Er baut jetzt mit geballter Kraft einfach selbst und verschleudert die Objekte dann zu Dumpingpreisen. Der Versuch wäre sicherlich interessant zu beobachten. Vor allem: Wie sollte das ohne qualifizierte Umsetzer gehen, wenn man schon die groß angekündigten 400.000 neuen Wohnungen pro Jahr nicht geschafft hat, in einem Boom-Markt? Und selbst wenn es ginge: Unzählige Objekte teuer bauen und dann billig verkaufen, ist das noch Subvention oder schon Staatsbetrug?

- Bleibt meiner Meinung nach nur noch eine dritte Variante: Der Staat stellt Subventionen für Privatinvestoren in Aussicht. Das müssten dann aber schon so hohe Subventionen sein, dass sie inklusive der normalen Kalkulationen eine deutliche (!) Überrendite gegenüber dem risikolosen Zins erwirtschaften können. Gleichzeitig müsste man Privatpersonen beim Kauf und beim Weitervermieten von Immobilien unterstützen. Dann hätte man eine Schwemme an Neubauten, die die Preise sinken lässt. Das müsste aber garantiert werden und die Abläufe sollten standardisierbar sein, damit die Macher/Analytiker-Unternehmer in der Baubranche wieder zubeißen.

Mir ist auch klar, dass der dritte Lösungsvorschlag in der Praxis natürlich deutlich komplexer sein würde als jetzt hier dargestellt. Aber nehmen wir doch mal für eine Sekunde an, dass die Regierung diesen Lösungsvorschlag umsetzt und dafür 50 Milliarden Euro veranschlagt. Das wären ca. 20 % der aktuellen Gesamtleistung (s. o. BIP-Grafik) und ein echter Schnellstarter für die Baubranche. Doch woher nehmen und nicht stehlen? Zusätzliche Steuereinnahmen? Woher, von wem – und welcher Politiker will schon den PR-Schaden ausbaden? Welche Begehrlichkeiten anderer Branchen würde man damit wecken? Wie würde man damit umgehen? Und, mit Blick auf die Landeswahlkämpfe 2024 und die Bundestagswahl 2025: Was wem wie versprechen – und kann man das auch nach der Wahl noch halten?

Wir tun jetzt einfach mal so, als wäre das alles zu regeln. Dann bliebe nur noch eine Hürde übrig, aber die hat es in sich: Die Angst der Politiker vor Betrug und Klagen. Den Bedingungsmoloch, der dazu ausgehandelt werden müsste, könnte man vom Mond aus sehen.

Schluss mit Träumereien – was wird wirklich geschehen?

Ich gehe also nicht davon aus, dass von der Bundesregierung an dieser Stelle eine entschlossene und durchdachte Strategie zur Lösung des Problems zu erwarten ist. Und so wird es kommen, wie es immer kommt: Der Markt wird es regeln! Die ersten größeren Bauträger und Projektentwickler sind insolvent, einige Großprojekte werden zu sehr günstigen Preisen übernommen und die Kalkulation wird dadurch käuferfreundlicher, was die Nachfrage wieder anziehen lässt. Eine natürliche Marktbereinigung setzt gerade ein. Aber das kann noch dauern. Vor Mitte (vermutlich sogar eher Ende) 2024 ist meines Erachtens nicht mit einer Beruhigung der Märkte zu rechnen, sofern nicht noch unbekannte Faktoren hinzukommen, die das ganze beschleunigen. In den letzten drei Jahren hat man ja gesehen, dass man jederzeit mit Unvorhergesehenem zu rechnen hat.

Die Baubranche wird 2024 genauso wie heute schon auf eine deutliche Reduzierung der Bürokratie drängen, angefangen mit dem Bauantrag. Doch überlegen wir uns mal: Wenn wir heute sofort die Bürokratie bei der Planung und Umsetzung von Immobilienprojekten auf 50 % reduzieren – also 50 % weniger Nachweise, 50 % weniger Gutachten etc. – dann stehen wir trotzdem vor der Frage: Wo fangen wir dabei an? Was soll reduziert werden, um wie viel und an welcher Stelle? Verzichten wir lieber auf Umweltnachweise oder erleichtern wir die statische Prüfung? Und wer soll all diese Entscheidungen treffen, wer soll die Durchführung überwachen? Allein schon für die Überwachung der Einhaltung der komplexen Vorschriften aus dem GEG sind zum Beispiel nur die einzelnen Bundesländer verantwortlich. Der Staat gibt also die gesetzliche Richtung vor und die ohnehin total überforderten und chronisch unterfinanzierten Länder sollen dann also darauf achten, wer wann wie und wo die Umbauten umzusetzen hat, diese genehmigen und anschließend überprüfen?

Und selbst wenn all diese Hürden genommen sind, glauben Sie dann, dass der verbliebene Papierkram leichter zu stemmen sein wird? Dass die benötigten Dokumente weniger Seiten, Sätze, Worte haben werden? Bei der grassierenden Angst der Politik vor Klagen? Vermutlich würde dann eher die Anzahl der zu erbringenden Nachweise verringert, aber die Inhalte der verbleibenden noch komplexer werden. Also weniger Vorschriften, weniger Nachweise, weniger Dokumente zum Einreichen – aber die Gesamt-Wortmenge bleibt gleich oder wird sogar noch mehr. Denn der Staat möchte sich natürlich absichern. Sind keine Umweltnachweise mehr nötig, muss alles andere komplexer gemacht werden, denn sonst kann sich der Bauträger bei einem Umweltvorfall einfach rausreden – „wir haben alle geforderten Nachweise erbracht“ – und die Kläger wenden sich einfach direkt an den Staat. Welcher Politiker will dieses Risiko schon eingehen?

Na gut, gehen wir mal blauäugig davon aus, dass die Bundesregierung das alles regelt – perfekt, schnell und rechtssicher. Ist ja klar. Woher sollten dann die ganzen Flächen für die Unmengen an Neubauten kommen? Gut, Sie könnten natürlich in die Höhe bauen: In Sao Paolo steht das größte Mietshaus der Welt, mit 5.000 Wohnungen und 350 m Höhe, auf der Grundfläche eines Fußballfelds (zum Vergleich: das größte Wohnhaus Bayerns ist 80 Meter hoch und hat 384 Wohnungen – das Gebäude in Sao Paolo ist also ca. 13-mal so groß). Und in der chinesischen Millionenmetropole Hangzhou befindet sich eine ganze Stadt mit Platz bis zu 20.000 Menschen unter einem Dach. Das ist natürlich ein ziemlicher Klotz, aber auch eben sehr effizient. Jetzt stellen Sie sich mal die Bürgerdemos vor, die Sie bei einem solchen Bauvorhaben in Deutschland hätten. Dann zieht eventuell noch jemand vor Gericht und das Projekt verzögert sich noch weiter. Und wenn Sie dann mit dem Bau beginnen können, dann dauert das auch noch eine ganze Weile – da kann ich jetzt schon sagen: Das wird nix mehr mit „Frühjahr 2024“!

Und noch einmal zur Erinnerung: Wenn ein solches Bauprojekt keine deutliche Überrendite gegenüber dem risikolosen Zins gibt, dann setzt das auch kein Bauunternehmer um, denn die können auch rechnen. Der Staat müsste also wiederum Anreize schaffen… Ein Teufelskreis…

Bleiben Sie am Ball, um zukünftige Entwicklungen vorherzusehen

Sie sehen: Allein zwischen Teil 3 und Teil 4 dieser Artikelserie hat sich einiges getan, gefühlt leider praktisch nur zum Schlechten. Wem nach Beginn der Corona-Pandemie noch nicht klar war, dass unvorhergesehen Ereignisse das gesamte Weltwirtschaftsgefüge durcheinanderwerfen können, der sollte das nach Ausbruch des Ukraine-Kriegs verstanden haben. Oder spätestens jetzt, wo sich ein neuer Nahost-Konflikt anbahnt. Sie als Berater sollten jederzeit den Finger am Puls der Zeit haben, um aktuelle Herausforderungen genauso zu erkennen wie mögliche zukünftige. Konkret bedeutet das für die aktuelle Lage – neben „Augen zu und durch!“ – dass Sie jetzt die Immobilienportfolios Ihrer Unternehmerkunden prüfen sollten (ggf. gegen ein überschaubares Entgelt). Suchen Sie nach Chancen (Umbauten, Finanzierungen, lohnende Käufe/Verkäufe) und Risiken (mit Blick auf Ihr Kreditengagement sowie auf die Immobilien als Sicherheiten).

Ihre Unternehmerkunden werden Sie heute mehr denn je als Informationsübermittler, aber vor allem als Sparringspartner mit einer gehörigen Portion Mensch zu Mensch (MzM) benötigen. Denn natürlich sind die Unternehmer in der aktuellen Lage auch etwas unsicher. Stichwort „Insolvenz-Tsunami“: Laut aktuellen Zahlen lag die Zahl der beantragten Regelinsolvenzen im September um 19,5 % über dem Wert des Vorjahresmonats und die Amtsgerichte melden 37,4 % mehr beantragte Unternehmensinsolvenzen als ein Jahr zuvor.

Da hat man als Unternehmer gerne jemanden, mit dem man über Ideen und Pläne reden kann, sofern dieser sich auch gut genug mit der Materie auskennt. Was das konkret für Ihren Umgang mit den Unternehmerkunden – sowohl auf Vermögens- (Private Banking) als auch auf Unternehmensseite (Firmenkundenberatung) – bedeutet und welchen Einfluss die aktuellen Entwicklungen auch in Zukunft auf Ihre Tätigkeit haben werden, das erfahren Sie kommende Woche Dienstag in Teil 5 der großen Artikelserie. Ich freue mich, Ihnen dann noch mehr zu den Risiken, aber auch zu den tollen Chancen erzählen zu können, die sich Ihnen als Finanzberater aktuell eröffnen.

Und ich zeige Ihnen, dass wir in Deutschland unfassbar tolle (Familien-)Unternehmer haben, die der Lage nicht nur trotzen, sondern es positiv und zupackend angehen. Seien Sie jetzt schon gespannt, was das alles für Sie als Vorstand, Führungskraft, Firmenkundenberater, Private Banker und auch als Mitarbeiter der Marktfolge Aktiv an spannenden, interessanten und ertragreichen Möglichkeiten bietet.

Kontakt

Dirk Wiebusch

info@ifuf.de