Als ehemaliger Banker sowie Gründer und Geschäftsführer des Instituts Für UnternehmerFamilien (IFUF) habe ich alle Seiten der persönlichen Finanzberatung am eigenen Leib erlebt. Ob aus Sicht des Beraters, der unter Margendruck Abschlüsse erzielen muss, oder aufseiten der Familienunternehmer, die die Preise möglichst klein halten möchten: Mehrere Jahrzehnte Erfahrung auf diesem Gebiet zeigen mir immer wieder eines: Preisverhandlungen waren und sind eine der größten Herausforderungen für Berater.

Wie die Preisverhandlung von der Preisgestaltung abhängig ist

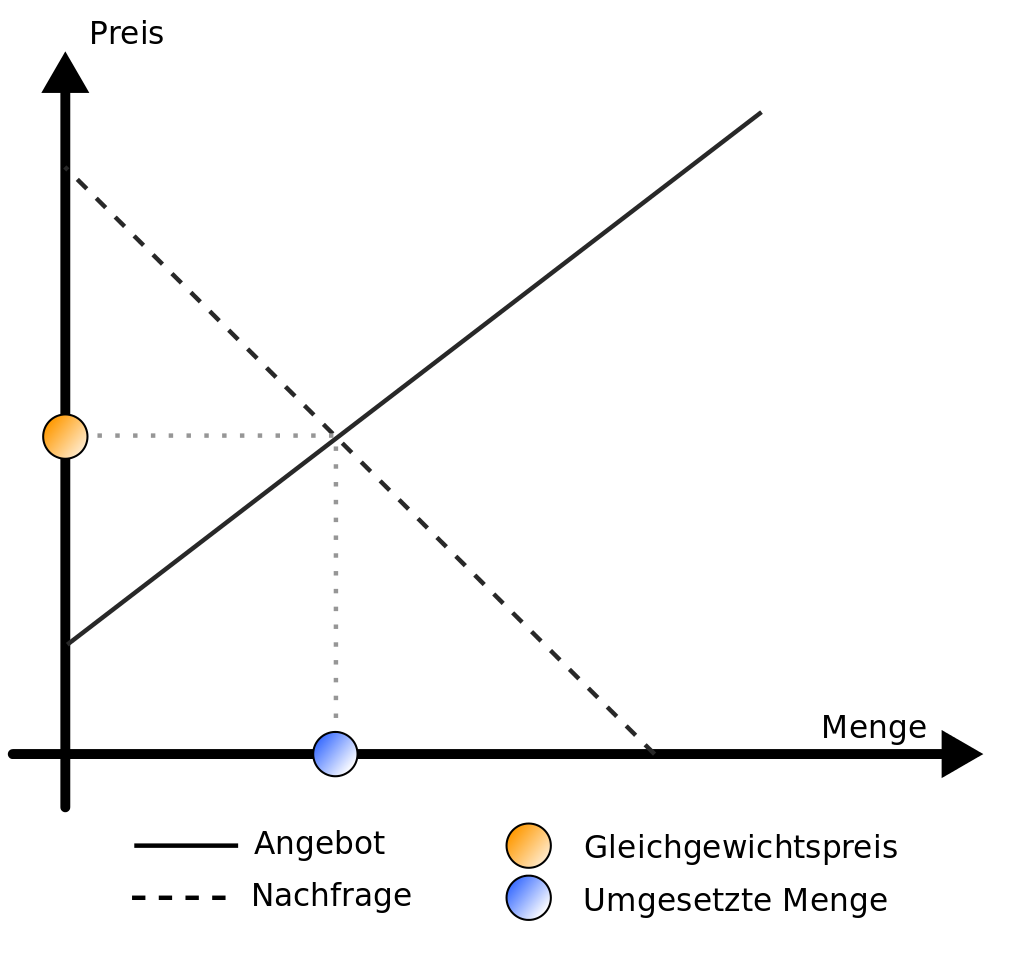

Bekanntermaßen gestalten sich die Preise von Finanzprodukten auf Basis des Modells von Angebot und Nachfrage, wie die Preise anderer Produkte und Dienstleistungen auch. Da es zurzeit ein Überangebot der Finanzinstitute gibt und gleichzeitig kapitalstarke Unternehmen nicht mehr so häufig auf Produkte wie beispielsweise Kredite zurückgreifen, wurden deshalb in den vergangenen Jahren die Bruttomargen stark eingedampft. Da mussten praktisch alle Institute mitziehen, denn die erste Regel bei der Bepreisung lautet: Es müssen marktgängige Preise verlangt werden. Schließlich vergleichen Familienunternehmer immer mehrere Angebote miteinander.

Gleichzeitig gilt aber auch: Preise sind immer subjektiv. Familienunternehmer definieren für sich selbst, wie viel sie für eine spezifische Leistung ausgeben möchten. Dieses subjektive Empfinden kann nicht in Frage gestellt werden, auch nicht mit Verweis auf marktgängige Preise.

Wohlgemerkt: Wir sprechen hier nur von der Bepreisung im Firmenkundengeschäft. Auch in allen anderen Vertriebsbereichen wie Zahlungsverkehr, Leasing, Auslandsgeschäft und Versicherung gilt: Angebot und Nachfrage bestimmen den Preis. Und auch im Private Banking gelten Regeln, die Sie im Artikel Wenn Premium draufsteht, muss Premium drin sein sowie im eBook Private Banking für Unternehmerfamilien im Detail nachlesen können.

Wie wird der Preis kommuniziert?

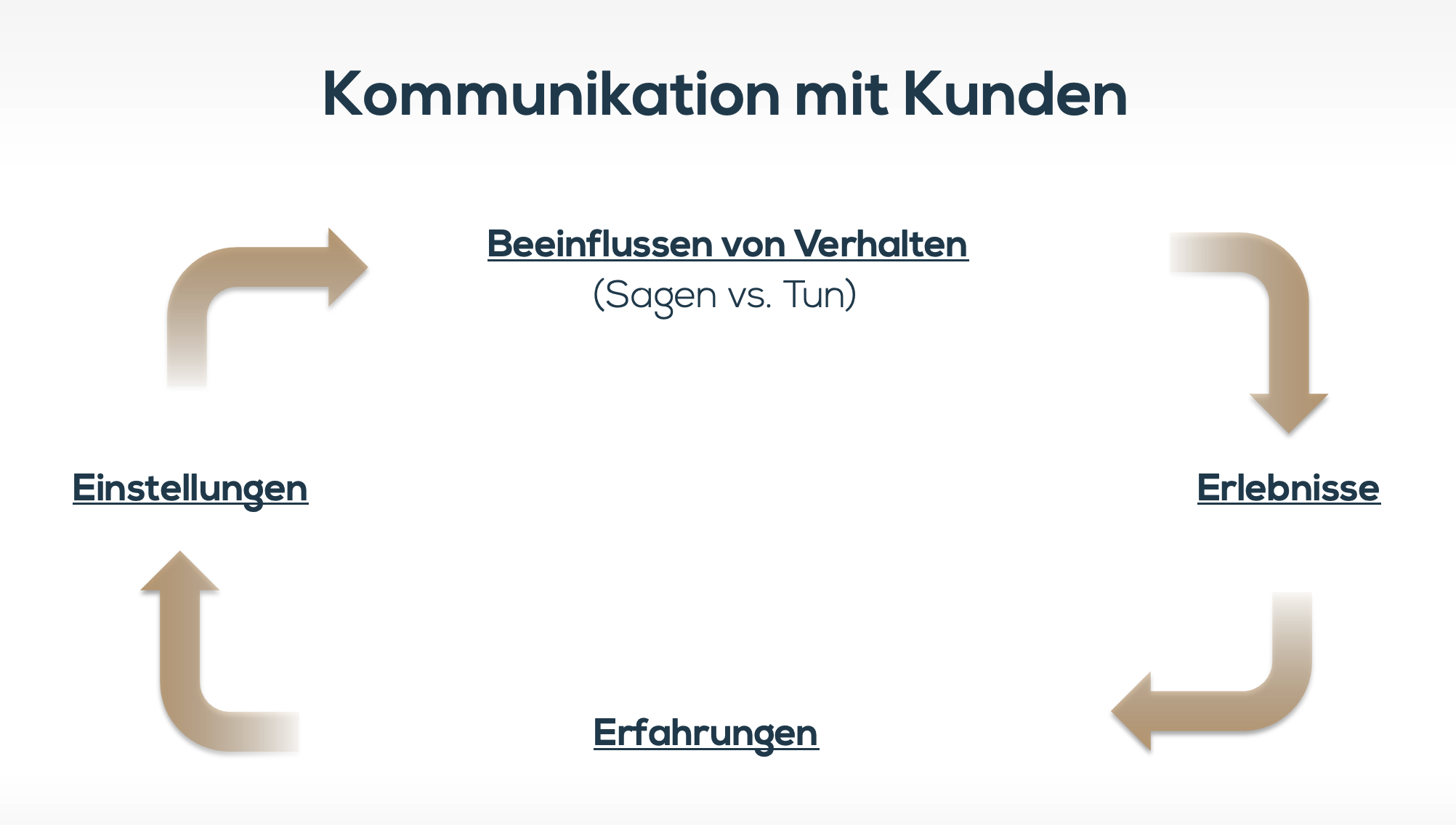

Berater haben es nicht leicht, denn es ist ihre Aufgabe, Familienunternehmern einen Preis zu kommunizieren, den das Institut aufgrund der ohnehin geringen Marge kaum noch senken kann. Hier orientieren Sie sich am besten zunächst am allgemeinen Kunden-Kommunikationsmodell:

Diese Grafik liest sich wie folgt:

- Der Kunde hat mit Ihnen ein „Erlebnis“.

- Durch dieses Erlebnis macht er also eine „Erfahrung“.

- Seine Erfahrung prägt seine „Einstellung“ zum Erlebten.

- Und diese Einstellung führt automatisch zu einem entsprechenden „Verhalten“.

Sollte der Kunde also ein ähnliches Erlebnis haben wie zuvor, dann vergleicht er automatisch dieses neue Erlebnis mit dem o.a. Kreislauf und passt sein Verhalten an.

Einige der am häufigsten auftretenden Situationen möchte ich etwas näher beschreiben:

Die zuvorkommende Preissenkung

Stellen wir uns vor, Ihre Preise liegen etwa 20 % über den marktüblichen. Wie wir bereits festgestellt haben, werden Familienunternehmer dies kaum akzeptieren, denn sie informieren sich natürlich zu Konkurrenzangeboten und werden Ihnen knallhart sagen, dass sie dieselben Leistungen bei der Konkurrenz günstiger bekommen. Wenn Sie daraufhin 20 % mit dem Preis runter gehen (sofern Sie das mit Blick auf Ihre eigene Kalkulation können), dann wird dies vom Kunden jedoch nicht als zuvorkommend Ihrerseits empfunden. Schließlich haben Sie sich nur den Preisen angepasst, die aus Sicht des Familienunternehmers ohnehin gerechtfertigt sind. Mit dem Preis runterzugehen schafft in einer solchen Situation also kein Vertrauen – eher stört es sogar den subjektiven Wohlfühlfaktor.

Noch schlimmer für die weitere Zusammenarbeit ist allerdings der langfristige psychologische Effekt. Denn der Unternehmer hat nun gemerkt: „Wenn ich beim genannten Preis dagegenhalte, dann knickt der Berater schon ein.“ Ähnliches ergibt sich bei der Sicherheitenstellung: Verzichten Sie unter Margendruck auf Sicherheiten, wird der Kunde bald an allem herumverhandeln wollen. Denn er weiß ja: „Wenn ich nur ordentlich Druck aufbaue, brauche ich diese Sicherheit bestimmt nicht vorzuweisen.“ Diese Einstellung kann sogar dazu führen, dass der Familienunternehmer Sie bald auch außerhalb von Verhandlungen als „formbar“ betrachtet: Ist in Zukunft etwas nicht zu 100 % in seinem Sinne, dann hält er dagegen – denn der Berater gibt bestimmt irgendwann nach. Sie können sich vorstellen, dass die Gespräche dadurch zäh wie Gummi werden.

Eine Sache ist für Sie dabei ebenfalls recht fies: Den oben genannten Kreislauf kann der Kunde auch woanders durchgemacht haben. Wenn Sie sich also nun ähnlich verhalten wie zum Beispiel Ihr Wettbewerber oder Ihr Vorgänger, dann setzt beim Unternehmer automatisch der Abgleichreflex ein – obwohl Sie ja „neu“ sind. Das heißt: Sie werden ohne es zu merken in eine Schublade gepackt, aus der Sie nur schwer wieder herauskommen.

Was, wenn der Berater hart bleibt – aber nicht die Führungskraft?

Für eine gute Position in den Preisverhandlungen ist es nicht nur wichtig, dass sich der Berater von bestimmten Punkten nicht abbringen lässt. Denn so mancher Familienunternehmer, der beispielsweise mit den genannten Preisen unzufrieden ist, denkt sich nach einer nicht erfolgreichen Preisverhandlung möglicherweise: „Ich kenne ja auch die Führungskraft oder den Vorstand, da rufe ich mal an!“ Knickt die Führungskraft oder der Vorstand dann ein, lernt der Familienunternehmer daraus: „Wenn ich einfach direkt ein oder zwei Stufen in der Hierarchie höher gehe, dann bekomme ich, was ich will.“

Wie Sie sich vorstellen können, macht dies nicht nur die Gespräche mit dem Unternehmer komplizierter. Es sorgt auch dafür, dass der Familienunternehmer den Berater bald nicht mehr ernst nimmt, da er gefühlt jederzeit umgangen werden kann, um ein besseres Ergebnis für sich zu erzielen. Deshalb rate ich auch Führungskräften und Vorständen, in solchen Situationen nicht klein beizugeben und den Berater als wichtigsten Ansprechpartner zu unterstützen.

Wie bringt man die Preisverhandlung dennoch zum Erfolg?

Sich bei der Preisverhandlung kooperativ gegenüber dem Familienunternehmer zu verhalten, bedeutet also nicht, bei Gegenwind jederzeit die eigene Position aufzugeben. Vielmehr rate ich dazu, zunächst herauszufinden, was der Unternehmer als tatsächlichen Mehrwert ansieht, und dementsprechend den Preis zu argumentieren – vorausgesetzt, er wurde marktüblich bestimmt.

Dabei ist es auch wichtig, erkennbar hinter den eigenen Produkten zu stehen, denn wer sich bereit zeigt, über jeden Preis zu diskutieren, der signalisiert: So toll kann das Produkt dann ja auch nicht sein. Aus denselben Gründen rate ich zur Vorsicht bei Rabatten. Sie verringern beim Kunden das Gefühl von echtem Mehrwert und können den Eindruck erwecken, das Institut könne seine Produkte nicht richtig bepreisen. Oder, wie es die Marketing-Kampagne einer bekannten Baumarktkette mal formulierte: „Wer Rabatte gibt, war vorher zu teuer.“

Schwache Schafe werden gerissen

Wir sehen also: Teil der Beratungsstrategie – ob es nun um den Preis geht oder um die Sicherheiten – sollte es immer sein, in gewissen Situationen nicht von der eigenen Position abzuweichen. Das hat auch einen „erzieherischen“ Grund. Ich sage den Beratern und Führungskräften, die in meine Seminare und Workshops kommen, dazu immer (etwas zugespitzt): „Wenn Sie Ihren Kundenstamm schon länger als 6 Monate haben oder mit einem Kunden bereits über 6 Monate mehrere Gespräche geführt haben, dann ist das Verhalten dieses Kunden Ihnen gegenüber ein Spiegelbild Ihres bisherigen Verhaltens in den Verhandlungen.“ Haben Sie immer klein beigegeben, wird der Kunde mit hoher Wahrscheinlichkeit jeden Preis ausdiskutieren wollen.

Bitte denken Sie auch daran, dass gerade in der Produktionsindustrie gilt: „Im Einkauf liegt die Marge.“ Wenn der Unternehmer es also gewohnt ist, zu handeln und zu feilschen, wird er es bei Ihnen auch versuchen. Es gibt zahlreiche „Wölfe“, die liebend gern nach schwachen Schafen suchen. Finden sie diese, werden die Schafe (martialisch ausgedrückt) gerissen! Ob Sie – respektive Ihr Institut – mit solchen Kunden auf Dauer zusammenarbeiten wollen, ist natürlich einzig Ihre Entscheidung. Aber denken Sie bitte immer an den oben genannten Kreislauf. Und daran, dass dieser Kunde dann auch niemals damit aufhören wird, sofern Sie den Kreislauf nicht durchbrechen.

Generell können die Effekte einer „negativen Erziehung“ jedoch sehr unterschiedlich sein. Manche Kunden reichen beispielsweise wichtige Unterlagen nicht oder zu spät ein, weil sie wissen, dass sie damit durchkommen werden. Oder sie verspäten sich bei allen wichtigen Terminen. Wer dem entgegenwirken möchte, hat im Prinzip nur zwei Möglichkeiten:

- Positive Erlebnisse schaffen: Beispielsweise bei rechtzeitig und korrekt ausgefüllten Unterlagen dafür sorgen, dass alles zum frühestmöglichen Zeitpunkt korrekt und pünktlich durchgearbeitet ist.

- Sanktionen und Konsequenzen: Zum Beispiel bei nicht rechtzeitig eingereichten Unterlagen klar machen, dass der Kunde dann auch nicht exakt das bekommt, was er möchte (dies muss dann selbstverständlich konsequent durchgezogen werden).

Ich persönlich bevorzuge natürlich die Lösung Nummer 1, da sie einen deutlich positiveren Effekt auf das Verhältnis zum Kunden hat. Wer damit den Kunden nicht erreicht, kann immer noch auf Lösung 2 zurückgreifen.

Was tun, wenn der Kunde nicht kaufen will?

In manchen Situationen muss man als Berater einfach erkennen, dass man beim Kunden nicht weiterkommt. Da lässt sich dann ein Kunde, der beispielsweise beim Steuerberater oder Rechtsanwalt die aufgerufenen Preise ohne zu murren bezahlt, mit keinem Argument dazu bringen, den vollen Preis für Ihr Finanzprodukt zu akzeptieren. In solchen Fällen reicht meistens nur noch direktes Nachfragen: „Was muss ich tun, damit Sie bei mir kaufen?“ Und danach liegt es an Ihnen, zu prüfen, ob man den Forderungen des Kunden folgen kann oder damit nur eine Spirale neuer Forderungen lostreten würde.

Bei alledem sollten Sie auch bedenken, dass das Produkt, das Sie Ihrem Kunden verkaufen, seinen Anforderungen entsprechen muss. Stellen Sie sich vor, Sie schaffen es, dem Familienunternehmer ein Finanzprodukt zu 100 % der bepreisten Kosten zu verkaufen. Ist er hinterher nicht damit zufrieden, wird ihn kein Rabatt der Welt dazu bringen, das Produkt nochmal zu kaufen. Denn er war ja damit unzufrieden.

Marktgängige Preise, selbstsicheres Auftreten und gute Produkte sind der Weg zum Erfolg

Wir sehen also: Berater sind darauf angewiesen, mit marktgängigen Preisen (Aufgabe des Instituts!) arbeiten und ihre Preisverhandlungen selbstbewusst durchführen zu können – ohne, dass der Unternehmer sich beispielsweise über einen direkten Draht zum Führungspersonal eine bessere Behandlung erwirken kann. Und bei Kunden, die ein Verhalten an den Tag legen, das für die reibungslose Durchführung problematisch werden kann, können positives Verstärken oder das konsequente Durchziehen angekündigter Konsequenzen echte Wunder wirken.

Scheuen Sie sich nicht, die Preisverhandlungen mit komplizierten Kunden mit Ihren Kollegen zu üben – gerne auch mit erfahreneren Kollegen, die es bereits viele Jahre mit selbstbewussten Kunden zu tun hatten. Preisverhandlungen gehören zu den schwierigsten Aufgaben in der Finanzberatung. Sie sind nur etwas für Profis. Und Profis trainieren. Glauben Sie mir: Als ich damals als Berater angefangen habe, hätte ich mich auch nicht bei jedem Kunden getraut, ihm Paroli zu bieten, wenn er den Preis drücken wollte. Aber wenn mich heute, über 25 Jahre später, ein Klient des IFUF fragt, ob man nicht noch was am Preis machen könnte, antworte ich mittlerweile augenzwinkernd: „Klar, nach oben geht immer mehr!“

Kontakt

Dirk Wiebusch

info@ifuf.de