Wenn Familienunternehmen und Finanzinstitute auf dem Markt agieren, dann handeln sie dabei gemäß der Theorie der unsichtbaren Hand von Adam Smith. Mit anderen Worten: Jeder versucht, für sich selbst den größten Gewinn herauszuschlagen, und vertraut darauf, dass sich der Markt als Gesamtkonstrukt zum Allgemeinwohl selbst reguliert. Doch greift dieses Prinzip auch dann, wenn verschiedene Vertriebseinheiten innerhalb desselben Instituts um den gleichen Kunden wetteifern? Die Erfahrung zeigt: institutsintern bewährt sich eine ganz andere Herangehensweise.

Adam Smith: Die Theorie von der unsichtbaren Hand des Marktes

Der schottische Ökonom Adam Smith beschreibt im 18. Jahrhundert ein ökonomisches und gesellschaftliches Modell, nach dem (in heutiger Lesart) jeder Akteur auf dem Markt aus Eigennutz handelt. Gemäß Smith hat dies zur Folge, dass sich die Starken durchsetzen, was wiederum der Gesellschaft als Ganzes nutzt. Eine externe Regulierung des Marktes ist in diesem System nicht notwendig, da die „unsichtbare Hand“ des Marktes denselben automatisch im Gleichgewicht hält.

Wenn Sie sich Ihre Unternehmerkunden anschauen, werden Sie schnell feststellen: Hier wird eindeutig nach Adam Smith gespielt. Jeder Unternehmer arbeitet ausschließlich für das eigene Unternehmen und sieht jeden Verlust eines anderen Unternehmens als potenziellen eigenen Gewinn an. Konkurrieren zwei oder mehrere Unternehmen in derselben Branche, versuchen sie ganz selbstverständlich alles, um sich gegenseitig zu übertrumpfen – von Preissenkungen bis zur Erforschung neuer proprietärer Technologien für die eigenen Produkte. Und genau so verhalten sich Unternehmer auch gegenüber Finanzinstituten und versuchen, sie gegeneinander auszuspielen.

Adam Smith bei den Finanzdienstleistern

Ihr Institut handelt auf dem Finanzmarkt nach genau demselben Muster. Stellen Sie sich beispielsweise vor, in Ihrem Geschäftsbereich benötigen 100 Unternehmer jeweils eine neue Maschine. Würden diese nun alle jeweils einen Kredit bei den regionalen Finanzinstituten anfragen, wären letztere sicher froh, denn dann könnte jedes Institut ein Stück vom Kuchen abbekommen. In der Realität sieht die Sache jedoch anders aus: Von den 100 neuen Maschinen wird ein Großteil direkt bezahlt. Immerhin „schmilzt das Vermögen auf dem Konto dank Verwahrentgelt nur so dahin“ (aus dem Blickwinkel des Unternehmers) – da erscheint es sinnvoller, keinen Kredit aufzunehmen, sondern direkt das Firmenkonto zu belasten. Ein weiterer Teil der Maschinen wird wiederum über Herstellerfinanzierungen abgezahlt. Und am Ende bleiben von 100 Maschinen nur noch rund 20 übrig, für die tatsächlich Kredite bei Finanzinstituten angefragt werden (wohlgemerkt: die Finanzprodukte werden nicht gleich gekauft, nur angefragt).

Das sorgt für eine harte Konkurrenzsituation, bei der sich die einzelnen Institute gegenseitig über-/unterbieten müssen, um Erfolg beim Kunden zu haben. Hier kommt also Smiths „unsichtbare Hand“ zum Zug: Man versucht, Kreditzinsen zu senken oder weniger Sicherheiten zu fordern, um ein besseres Angebot als die Konkurrenz machen zu können – die geringe Nachfrage sorgt dafür, dass sich das Angebot anpasst. Eine ähnliche Situation haben wir im Private-Banking-Bereich, bei den Versicherungen und bei vielen weiteren Dienstleistungen der Institute. Das ökonomische System von Adam Smith herrscht also nicht nur bei Familienunternehmern, sondern auch bei Finanzinstituten vor – zumindest extern.

John Nash: Gleichgewicht durch Anpassung der eigenen Handlungen

Ende des 20. Jahrhunderts definierte der amerikanische Mathematiker John F. Nash Jr. die „regulierende Dynamik“, die bald als „Nash-Gleichgewicht“ bekannt wurde und als Teil der Spieltheorie auch auf die Ökonomie angewendet werden kann. Das zentrale Element dieser Theorie ist, dass es für Akteure auf dem Markt unter bestimmten Umständen sinnvoll sein kann, ihr Handeln unter Berücksichtigung des Handelns der anderen Akteure so anzupassen (oder gegebenenfalls nicht anzupassen), dass die gesamte Gruppe am Ende besser dasteht, als wenn jeder rein nach Eigennutz handeln würde.

Verfügt Ihr Institut lediglich über einen Firmenkunden- oder einen Private-Banking-Bereich, dann können Sie getrost bei Adam Smith bleiben, denn Sie interagieren nur mit externer Konkurrenz. Bietet Ihr Institut jedoch Dienstleistungen aus beiden Vertriebseinheiten an, dann kann es sein, dass beispielsweise Private Banking und Firmenkunden-Banking beide um denselben Kunden buhlen. Würden Sie hier nach Smith handeln, dann würde das Institut nicht nur gegenüber der externen Konkurrenz Eigennutz anstreben, sondern auch jede Vertriebseinheit intern gegeneinander arbeiten. Und das geht erfahrungsgemäß schnell schief.

Ich rate darum Instituten, sich intern an John Nashs „Nash-Gleichgewicht“ zu orientieren. Mit anderen Worten: Institutsintern ist es deutlich sinnvoller, sich genau abzusprechen und einheitenübergreifend zu kooperieren. Denn der Gewinn des Einzelnen ist der Gewinn des Instituts – egal, welche Vertriebseinheit ihn erwirtschaftet. Kommen sich die Vertriebseinheiten jedoch gegenseitig in die Quere, kann es sein, dass sich am Ende keine von beiden beim Kunden durchsetzen kann – und das ist ein Verlust für das gesamte Institut, so wie es die Filmbiografie „A Beautiful Mind“ über Nash ganz anschaulich demonstriert.

Konkurrenz nach außen, Kooperation intern: Smith und Nash im Finanzinstitut

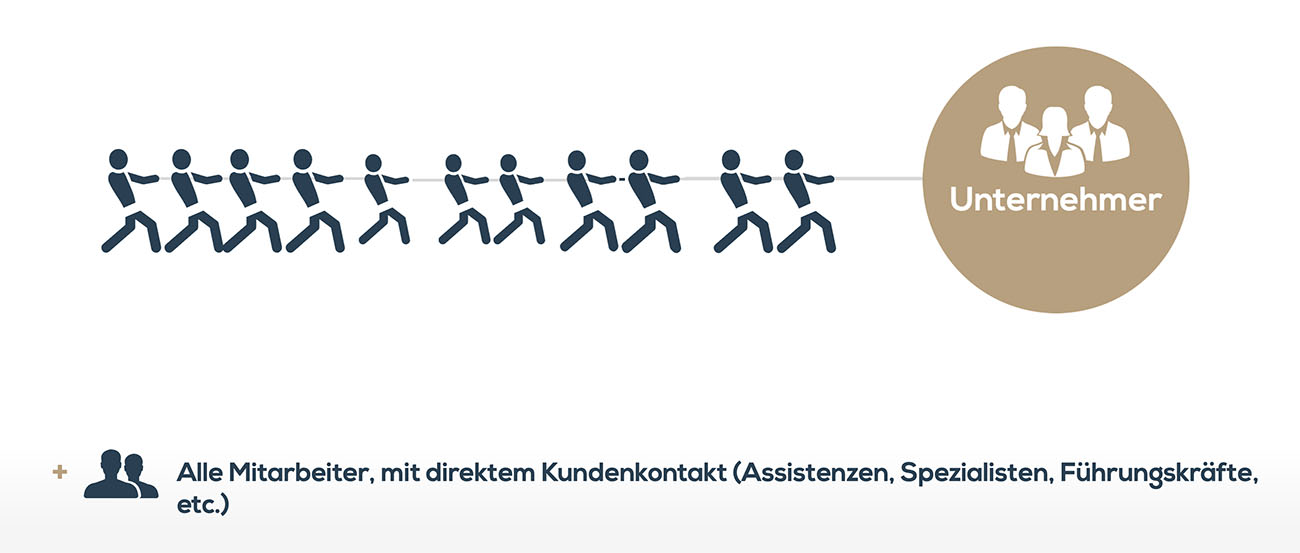

Adam Smiths Theorie intern im Finanzinstitut umzusetzen, würde nur zur Folge haben, dass verschiedene Vertriebseinheiten an den wenigen verfügbaren Unternehmerkunden zerren würden. Das sähe dann in etwa so aus:

Man muss kein Physiker sein, um zu erkennen, dass hier viel Kraft verloren geht, da man in unterschiedliche Richtungen zieht. Das schwächt den Krafteinsatz des gesamten Teams und lässt es gegenüber Konkurrenten unterliegen, bei denen jeder in dieselbe Richtung zieht, wie es beispielsweise nach Nash der Fall wäre. Das sähe dann so aus:

Ich rate Ihnen also, im Institut das Nash-Gleichgewicht umzusetzen oder zumindest mal ergebnisoffen zu diskutieren. Die Umsetzung erfordert typischerweise eine Umstellung von Strukturen und Prozesse, da diese häufig noch auf eine Konkurrenzsituation gemäß Smith ausgelegt sind. Erfahrungsgemäß gibt es in den meisten Instituten folgendes zu tun:

- Sauberes Abstimmen der Zielkarten aufeinander: Das kann insbesondere dann als Chance betrachtet werden, wenn gerade die Ziele für das kommende Jahr definiert werden.

- Ziele und Prioritäten abgleichen: In vielen Instituten sind die einzelnen Vertriebseinheiten unterschiedlichen Vorstandsressort-Seiten zugeordnet. Haben diese unterschiedliche Ziele und Prioritäten, kann das die Abstimmung der Zielkarten erschweren.

- Klar definieren, wem ein Erfolg zugeordnet wird: Wie ich in der Vergangenheit schon in einem meiner Neulich-beim-Kunden-Artikel verdeutlicht habe, ist es für die Moral des Teams wichtig, dass Erfolge Anerkennung erhalten. Und da die meisten Erfolge von vielen Händen gemacht werden, empfehle ich ein System, in dem auch alle dafür Anerkennung erhalten.

- Für Größenunterschiede im Deckungsbeitragsdenken sensibilisieren: In einem meiner Realfall-Coachings erwähnte mal ein Firmenkundenberater, dass er pro Jahr mehrere hunderttausend Euro Deckungsbeitrag erwirtschaftet. Und als der Private-Banking-Berater aus demselben Institut seine Zahl nannte, rutschte es dem FKB heraus: „Für so kleine Summen nehme ich dich gar nicht mit“. Sein erster Gedanke war, dass er dafür nicht seinen eigenen Deckungsbeitrag aufs Spiel setzen wollte – was natürlich ungewollt den Kollegen vor den Kopf stieß, wie ich es in meinem Artikel zu Arroganz und Selbstbewusstsein von Firmenkundenberatern vor Kurzem thematisiert habe.

- Definieren, wer die „Büttelarbeit“ macht: Sich in das Routine-Tagesgeschäft reinzufuchsen, Vor- und Nachbereitungen zu machen etc. gilt nicht gerade als der glamouröseste Teil der Beraterarbeit, doch er muss gemacht werden. Arbeiten mehrere Berater unterschiedlicher Vertriebseinheiten bei einem Kunden zusammen, sollte darum klargestellt werden, wer für diese Arbeiten zuständig ist. Und gegebenenfalls kann man diesem Berater dann auch das größere Maß öffentlicher Anerkennung zuteil werden lassen.

- Klarstellen, wem der Kunde „gehört“: Finanzberater können manchmal sehr hartnäckig werden, wenn es um „ihre“ Kunden geht. Und dann lassen sie sich auch nicht von Beratern aus anderen Vertriebseinheiten bei „ihrem“ Kunden dazwischenreden. Es ist also klarzustellen, dass es sich beim Kunden um den Kunden des Instituts handelt und alle Berater als verlängerter Arm des Instituts auftreten. Sich untereinander um die Zuständigkeit zu streiten, ist also weder notwendig noch sinnvoll.

Das Team zählt

Zu guter Letzt möchte ich diesen Punkt noch einmal gesondert hervorheben: Die Finanzberatung ist seit langem schon keine Ein-Mann-Show mehr, sondern ein Stück, bei dem jeder im Team seine Rolle spielt – und in dieser Rolle maßgeblich zum Erfolg des gesamten Schauspiels beiträgt.

Es ist also nicht ratsam, im Institut den Kollegen aus anderen Vertriebseinheiten zu sagen: „Ich mache erstmal mein Geschäft mit dem Kunden und wenn ich damit fertig bin, nehme ich dich vielleicht auch mal mit.“ Wer extern dem Konkurrenzkampf gegen andere Institute standhalten muss, der braucht garantiert nicht noch einen internen Konkurrenzkampf gemäß Adam Smith.

Ziehen Sie lieber gemeinsam an einem Strang gemäß Nash: Wenn die Chance da ist, in beiden Einheiten Erfolg mit dem Kunden zu haben, dann sollte man zusammenarbeiten, um für das Institut den größtmöglichen Gesamterfolg herauszuschlagen. Das gilt für alle Beratungssituationen, vom Tandem bis zur Kundenkonferenz. Ich empfehle also: Weniger „Wenn ich meinen Abschluss habe, dann nehme ich Kollegen mit“ und mehr „Lass uns zusammen zum (Ziel-)Kunden fahren, um gemeinsam das Maximum aus ihm herauszuholen“.

Etablieren Sie Strukturen für die perfekte Mischung beider Theorien

In einer Welt, in der der Konkurrenzkampf nicht nur zwischen Ihren Kunden, sondern auch zwischen den Instituten gemäß Adam Smith tobt („Jeder tut im Wettbewerb das, was für ihn das Beste ist“), rate ich den Instituten dringend, intern nach John F. Nash Jr. zu handeln („Jeder tut im Wettbewerb das, was für ihn und für die Gruppe das Beste ist“). Denn eine interne Konkurrenzsituation nach Smith schwächt nur das eigene Institut, während die Zusammenarbeit nach Nash den maximalen Erfolg für das Institut herausholt. Und das ist es, was am Ende zählt: Gemeinsam das Beste für alle Vertriebseinheiten und damit für das Institut als Ganzes erreichen. Dies wird letztendlich auch dazu führen, dass Sie für sich selbst das Beste erreichen werden.

Wenn es Ihnen gelingt, sich intern (noch mehr) abzustimmen, den (Ziel-)Kunden als Ganzes zu betrachten und professionell in die Gespräche zu gehen, dann bin ich mir zu hundert Prozent sicher: Ihren Unternehmern wird es gefallen. Wie schon erwähnt, befinden sich Unternehmer eh schon im permanenten Wettbewerbsstress á la Smith. Da sind Gespräche mit Finanzberatern, die sich professionell abstimmen, ihre Rollen und Bedürfnisse definieren und im gemeinschaftlichen Sinne handeln, sehr angenehm und wohltuend. Und das wiederum schafft den subjektiven Wohlfühlfaktor, von Mensch zu Mensch transportiert, der ihn dazu bringen wird, bei Ihnen abzuschließen und nicht bei Ihrer Konkurrenz.

Kontakt

Dirk Wiebusch

info@ifuf.de