Die Digitalisierung in der Finanzdienstleistungsbranche ist innerhalb der letzten Jahre schnell vorangeschritten. Es hat sich ein schmaler Grat zwischen Standard-Produkten für den Massenmarkt und individueller Beratung für Unternehmerkunden gebildet. Die Institute mussten sich die Frage stellen, wo sie digitalisieren können, ohne die Qualität der individuellen Beratung aufs Spiel zu setzen. Doch mittlerweile zeichnet sich auch ab, dass nicht jedes Institut eine optimale Antwort darauf gefunden hat. Vielmehr gehen viele Institute aktuell das Risiko ein, durch ein digitales „Aufrüsten“ auf allen Seiten in ein Rattenrennen zu verfallen, das letztlich weder den Instituten noch den Unternehmern nutzen wird.

Unternehmer vs. Privatkunden – wo wird digitalisiert?

Ich habe schon oft erwähnt, dass standardisierte und digitalisierte Customer Journeys im Privatkundenbereich richtig und wichtig sind: Hier wird mehr oder weniger spontan auch mal eine Lebensversicherung abgeschlossen, ohne eine persönliche Beratung zu bekommen – es sind ja nur 20 Euro im Monat, da stört sich kaum ein Kunde daran, dass er das unpersönlich (aber komfortabel) von zu Hause aus macht.

Doch die komplexen Finanzprodukte (oder Finanzierungen) im Wert von mehreren Millionen Euro, für die sich Unternehmerkunden interessieren – die kauft man nicht einfach mal so. Automatisierte Erinnerungen, ein digitaler Infoservice, all das macht Sinn für Unternehmer. Doch wenn es ans Eingemachte geht, dann erwarten sie ein Gespräch von Mensch zu Mensch und die dazu passenden stärker individualisierten Angebote. Und Finanzinstitute tun gut daran, diesem Wunsch Folge zu leisten, schließlich sind die Deckungsbeiträge in diesem Segment oft am höchsten, auch wenn die Kundenanzahl deutlich niedriger ist als im Privatkundenbereich.

Ich empfehle deshalb, drei Beratungsansätze passgenau und differenziert in die Gesamtstrategie des Instituts zu integrieren:

- Vollständige Standardisierung/Automatisierung

- Modularisierung (individuelle Zusammenstellung von Standardmodulen)

- Absolute Individualisierung

Dass ich Privatkunden eher bei Ansatz Nummer 1 und große Top-Unternehmerkunden eher bei Nummer 3 sehe, sollte niemanden überraschen. Doch meiner Erfahrung nach ist Ansatz Nummer 2 – die Modularisierung – ein guter Mittelweg, der für einen Großteil der Unternehmerkunden völlig ausreichend und akzeptabel ist. Denn oft muss das Angebot am Ende gar nicht so individuell sein, wie es in den ersten Gesprächen vielleicht klingt.

Beim modularen Ansatz geht es darum, dem Kunden ein „individuelles“ Angebot aus mehreren Standard-Modulen zusammenzustellen. Als Beispiel nehme ich hier gerne MyMüsli, da ich deren Gründer mal bei einem sehr interessanten Vortrag erleben durfte. Das Geschäftsmodell der Firma ist modular: Die Kunden können sich ihr persönliches Müsli aus mehreren vordefinierten Modulen zusammensetzen. Sie kombinieren also beispielsweise ihre Lieblingsnüsse aus einer Auswahl an Nuss-Modulen mit einem entsprechenden Körnermodul – je nach persönlichem Geschmack. Für die Firma selbst bedeutet das, dass sie unterschiedliche Module bereithalten muss, doch für die Endkunden bedeutet es deutlich mehr Individualisierbarkeit als beim Standard-Müsli aus dem Supermarkt.

„Premium“ darf nicht verwässert werden!

Bei aller Individualisierbarkeit ist selbstverständlich zu beachten, dass das Premium-Segment sich nicht irgendwann auch nach „Massenmarkt“ anfühlt. Mit anderen Worten: Auch modularisierte Ansätze für Unternehmerkunden sollten sich so deutlich von den Standard-Angeboten für Privatkunden unterscheiden, dass der Unternehmer merkt: Ich bekomme hier das Premium-Angebot! Es gilt also, überall dort zu digitalisieren und zu standardisieren, wo es möglich ist, ohne diesen Premium-Gedanken zu verlieren – beispielsweise beim Zahlungsverkehr. Denn wenn Premium draufsteht, dann muss auch Premium drin sein.

Digitalisierungswahn und Rattenrennen – ein hausgemachtes Problem?

Sosehr die Institute durch wirtschaftliche Notwendigkeiten zur Digitalisierung ihrer Angebote gezwungen wurden, so sehr müssen wir uns aber auch eingestehen, dass die stark verallgemeinernde Art und Weise, wie diese Digitalisierung durchgeführt wurde, auch ein Problem ist, das die Institute selbst herbeigeführt haben – mit allen negativen Konsequenzen:

Zu Beginn stand typischerweise der Wunsch der Institute, Personal abzubauen, um unter dem aktuellen Marktdruck Kosten zu sparen – schließlich kann man viele Arbeiten ja auch digital automatisieren, oder? Das mag teilweise stimmen, allerdings sind die Anzahl der Kunden und der mit ihnen zusammenhängende Aufwand gleich geblieben. Die Folge: Mehr Kunden pro Berater und weniger Zeit für jeden einzelnen, da insbesondere die eigentlich extrem hilfreichen Assistenzen oft direkt weggespart wurden – in einem Artikel im Versteher-Magazin habe ich diese Herausforderung vor Kurzem bereits angesprochen. Dadurch ergibt sich kaum noch Platz, um zu agieren und es wird meistens nur noch reagiert. Das sorgt für sinkende Abschlussquoten, da dann auch keine Zeit (oder keine Nerven mehr) für Cross-Selling-Ansätze bleibt. Ein geringerer Umsatz pro Kunde führt wiederum zu mehr Druck und zu anspruchsvolleren Zielkarten. Diese führen dann eventuell wieder zu mehr Abschlüssen, doch die Qualität der Beratung geht dabei verloren.

Hier ist mit der Zeit in der Digitalisierung der Institute ein sogenanntes Rattenrennen entstanden. Also ein Wettkampf, bei dem nur einer der Konkurrenten gewinnen kann und bei dem deshalb jeder Wettkämpfer Ressourcen über Ressourcen in den Erfolg pumpt. Am Ende haben dann alle bis auf einen ihre Ressourcen komplett verschwendet – und selbst der „Sieger“ musste möglicherweise so viele Ressourcen aufbringen, dass ihn der Sieg am Ende mehr gekostet hat, als er gewonnen hat. Fußball-Enthusiasten kennen dieses Phänomen womöglich von der aktuellen wirtschaftlichen Lage deutscher und europäischer Fußballvereine, deren Bestehen aufgrund der hohen Ausgaben oft von jeder einzelnen TV-Rate abhängig ist, wie es selbst wissenschaftliche Publikationen mittlerweile attestieren können.

Was hätte passieren sollen?

Gerade im Bereich Familienunternehmer und Unternehmerfamilien hätte es eigentlich mehr Investitionen in kompetente Mitarbeiter (Berater, Assistenzen, Weiterbildungen etc.) gebraucht, um dem obersten Kundensegment die erwartete Betreuungsqualität aufbauen, optimieren und dann dauerhaft liefern zu können. Stattdessen wurden oftmals wenig zielgerichtet viele Ressourcen in eine IT investiert, die letztlich auch nicht viel mehr tut als das, was auch Berater und ihre Kollegen tun könnten.

Der einzige Unterschied: Die IT macht dieselbe Arbeit deutlich weniger individuell, ganzheitlich und persönlich. Stellen Sie sich vor, für Unternehmerkunden sind in der IT die Lösungsansätze A und B vorgesehen – nun tritt aber Fall C ein. Die IT kommt damit nicht klar und bietet womöglich am Ende wieder nur Lösung A oder B an. Selbstverständlich sind digitale Strukturen und Machine Learning eine gute Methode, den Arbeitsalltag zu vereinfachen – aber manchmal braucht es eben „Human Learning“, um Kunden individuell zu beraten, für die es in der IT (noch) keine passende Standardlösung gibt. Und dann sind der Unternehmer und/oder sein Unternehmen die Verlierer, weil sie zumindest ein Produkt brauchen, das moduliert ist. Gerade in den Segmenten der Familienunternehmen und Unternehmerfamilien wird die digitale „Masse-Individualisierung“ die größte Herausforderung sein.

Was viele Institute unterschätzt haben, ist Folgendes: Es ist durchaus sinnvoll, durch digitale Systeme Kosten einzusparen. Doch das darf wiederum nicht auf Kosten der persönlichen, vertrauensbildenden Beratungsqualität geschehen. Schließlich kaufen Unternehmer nicht plötzlich mehr Finanzprodukte, nur weil man auf einmal intern Kosten einsparen kann. Oder nur weil der Kreditzins so günstig ist, kauft der Unternehmer ja keine Maschine, die er eigentlich nicht braucht. Den iTunes-Film für 9,99 € hingegen kauft er gern aus einer Laune heraus. Insbesondere regional ist die Nachfrage gleich geblieben, egal wie viele digitale Customer Journeys die Institute angeboten haben (wobei: aktuell sind noch sehr wenige Institute in digitalen Customer Journeys unterwegs). Für Institute entsteht so schnell ein Grenznutzen, da sie immer mehr Ressourcen aufwenden müssen, um die wenigen verbleibenden Finanzierungsanfragen durch teure IT-Infrastrukturen für sich gewinnen zu können – und das ist genau das Rattenrennen, das ich oben bereits angesprochen habe.

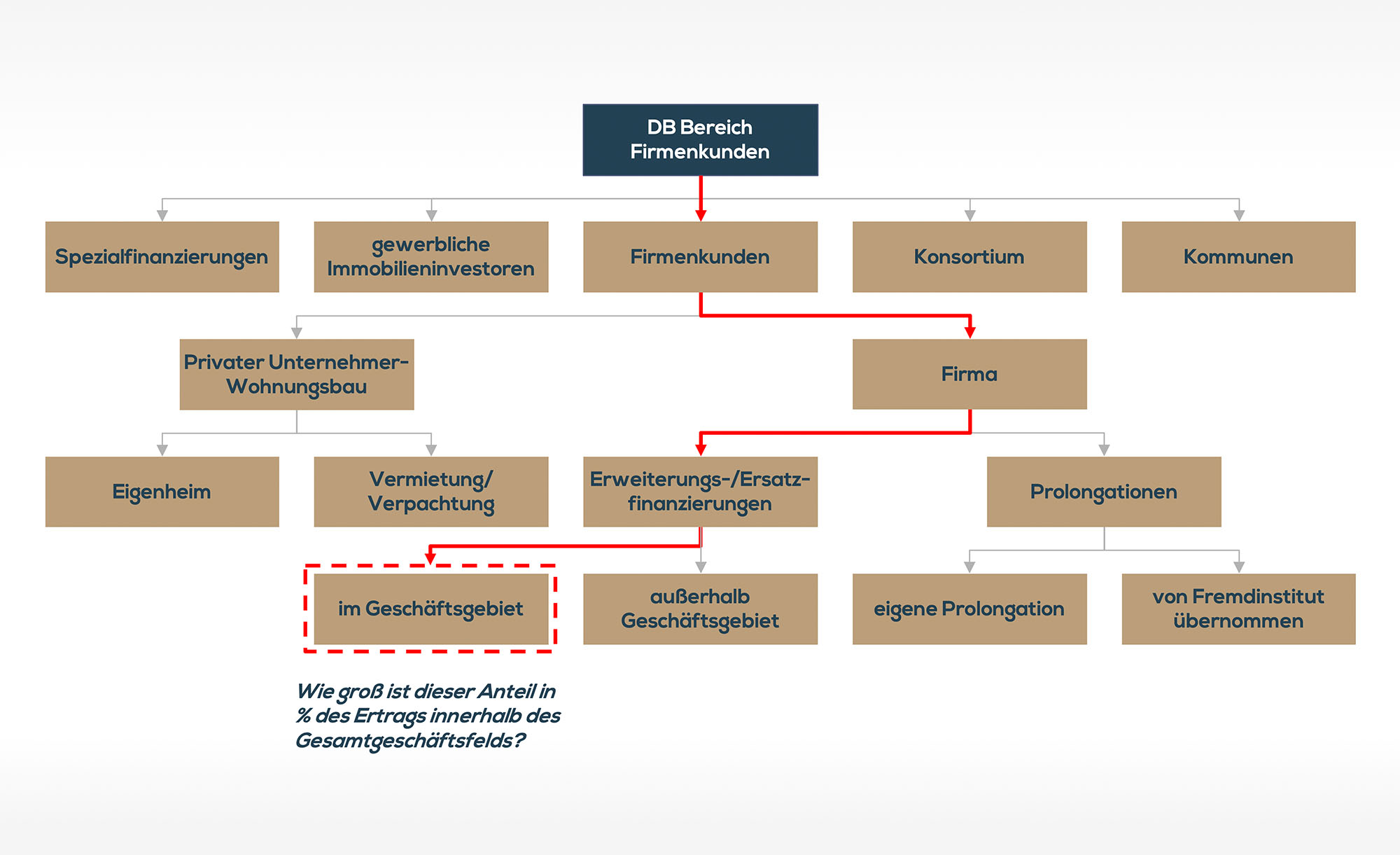

In vielen Firmenkundenbereichen liegt der Fokus mittlerweile so stark auf dem privaten Immobiliengeschäft des Unternehmers, dass man schnell nackt in der Brandung stehen könnte, falls der Immobilienmarkt mal deutlich nachlässt. Schauen Sie sich mal die folgende Grafik an und fragen Sie sich selbst: Wie viele Erträge erwirtschaften Sie eigentlich noch im rot markierten Abschnitt des Firmenkundenbankings?

Ich sehe auch immer wieder, dass in Vorstandsrunden vor allem Negativszenarien besprochen und kalkuliert werden. Was ja absolut sinnvoll ist und unternehmerisch ein „Must“. Da werden dann oft die Vertriebsziele erhöht und die Kosten gesenkt, um auf das Eintreten des Horrorszenarios vorbereitet zu sein – und dann kommt es doch ganz anders, teilweise gibt es sogar ein Rekordergebnis (aktuell vor allem in Bezug auf die generelle Immobilien[kredit]nachfrage und Wertpapierprovisionen als Konsequenz des Verwahrentgelts) und dann „ist alles wieder gut“. Das kann zu einer trügerischen Sicherheit führen, wenn die Erträge nicht wie in den Grafiken dargestellt aufgeschlüsselt sind, sowohl im Firmenkundenbanking als auch im Private Banking und im Depotbereich.

Herausforderung der Digitalisierung – lean, clean, digital, individual

Wie bereits erwähnt, haben viele Institute ihr Heil in der Digitalisierung gesucht oder sind auf dem Weg dorthin – und sogar schon über den Point of no Return hinaus. Doch wie viele von ihnen haben digitale Prozesse wirklich dort etabliert, wo sie einen merklichen Nutzen für das Tagesgeschäft bieten?

Oft wird schon gefeiert, wenn Unternehmerkunden ihre Verfügungsberechtigungen selbst digital erstellen können. Doch – mal ganz ungeachtet der Frage, ob die Digitalisierung hier wirklich all ihre Möglichkeiten ausspielt oder doch nur ein Gimmick ist – wo ist denn der wirkliche monetäre Nutzen für das Institut? Ist es nicht vielmehr so, dass die zusätzliche Zeit, die digital eingespart wird, den Beratern auch nicht viel bringt, da die Nachfragemenge ja gleich bleibt? Die Nachfrage bleibt auf ihrem normalen Niveau stehen und die Berater der Institute müssen im externen Wettbewerb untereinander um jeden Kunden kämpfen. Vielleicht kommt es sogar institutsintern zu einem „jeder für sich“-Wettkampf der Abteilungen um die wenigen noch verfügbaren Anfragen, wie ich es letzte Woche erst im Versteher-Magazin dargelegt habe. Hat die Digitalisierung im Bereich Verfügungsberechtigungen da wirklich einen zeitlichen und monetären Nutzen im Vertrieb erzielt, oder wurden hier nur Ressourcen verbrannt, die keinerlei echten Einfluss darauf haben, ob der Kunde bei Ihnen kauft?

Und vor allem: Wie werden die ganzen zusätzlichen Kosten für die digitale Infrastruktur eigentlich wieder reingeholt? Durch weiteren Personalabbau, der letztlich einen deutlich stärkeren (negativen) Einfluss auf die Kaufentscheidung des Kunden haben kann? Und vergessen Sie nicht, dass man den Kunden auch im Digitalen emotional mitnehmen muss, um ihn für sich zu gewinnen. Das kostet ebenfalls Ressourcen. Und sind diese es dann wert oder hätte man das eine oder andere nicht günstiger analog abgebildet – also im guten alten Gespräch von Mensch zu Mensch? Und bitte nicht vergessen: Die IT-Kosten gehen dabei unweigerlich in die Höhe. Vorsicht, dass es nicht „rechte Tasche (Kosten im Vertrieb runter) – linke Tasche (Kosten in IT hoch)“ wird.

Zusätzliche Digitalisierungsschwierigkeiten bei Volksbanken-Raiffeisenbanken und Sparkassen

In Anbetracht des bereits Gesagten stellt sich insbesondere für Volksbanken-Raiffeisenbanken und Sparkassen die Frage: Kann die Digitalisierung auch unseren Markenkern beschädigen? Denn typischerweise verfügen hier einzelne Institute nicht über die nötigen Ressourcen für die Umsetzung dieser Digitalisierungsbestrebungen. Es muss also eine einheitliche Strategie entwickelt werden – durch die wiederum die Regionaleinteilungen aufgeweicht werden und die regionale Identität der einzelnen Institute verloren gehen könnten. Und gerade diese regionale Identität ist für viele Familienunternehmer und Unternehmerfamilien wichtig, da sie sich stärker mit ihrer Heimat verbunden fühlen. Das kann ein echter Vorteil sein, der durch eine zu einheitliche digitale Customer Journey verloren ginge.

Dasselbe gilt natürlich im gleichen Maße für Großbanken, denn warum sollte sich ein Unternehmer aus dem Ruhrgebiet sein Vermögen nicht in München verwalten lassen – im selben Institut? Auf der Ebene des mittelständischen Familienunternehmens spielt nicht nur die Heimatverbundenheit eine Rolle, sondern auch die reine Praktikabilität, also die physische Nähe zum Institut.

Zukünftige Entwicklungen

Es bleibt also erst mal beim Rattenrennen: Die Institute nutzen alle Ressourcen, um die Abschlüsse zu gewinnen, und am Ende wird doch nur einer gewinnen können – denn die Anzahl an möglichen Abschlüssen steigt kaum, egal wie viele Ressourcen die Institute aufwenden. Ein knallharter Verdrängungswettbewerb wird entstehen: vom War of Customer über den War of Talent zum War of Sustainability.

Aufgrund der internen Bewertungsasymmetrie ist es aktuell so, dass die Vorstände über das gesamte Institut rechnen, während die Berater täglich voll ausgelastet sind. Haben dann zum Beispiel 10 Berater im Institut jeweils 100 Verbünde, kann es vorkommen, dass der Vorstand Fluktuationen nutzt, um die Beraterzahl zu reduzieren. Dann haben am Ende vielleicht 8 Berater jeweils 125 Kunden. Für den Berater ändert sich dann das Bild kaum, da er ja weiterhin voll – oder sogar noch mehr – ausgelastet ist. Lediglich die Zeit, die ihm für jeden Kunden bleibt, wird sich ändern.

Wege aus dem Rattenrennen

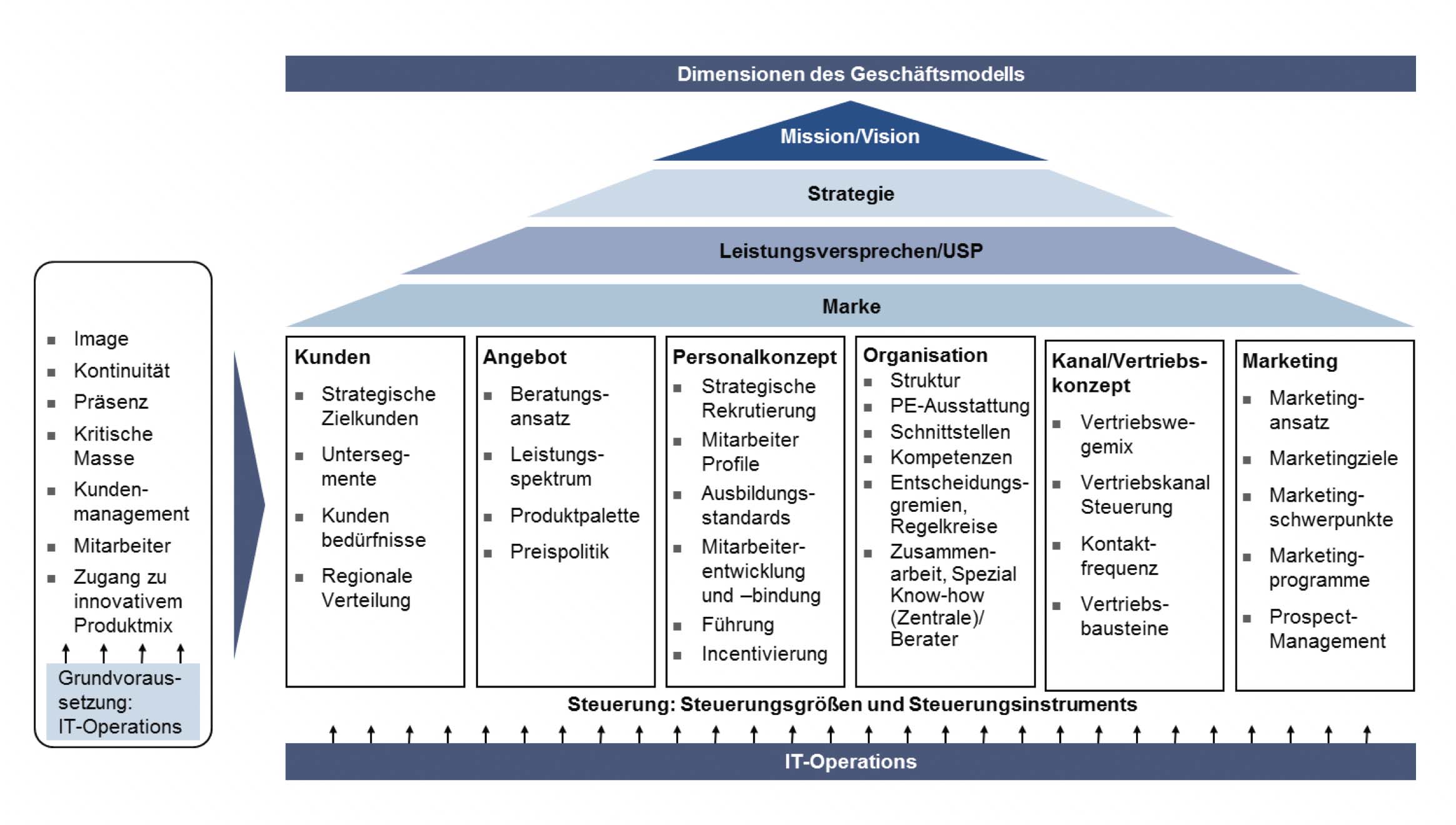

Die Institute brauchen für die Zukunft klare Strategien und ein Verständnis dafür, wofür sie stehen. Daraus wird eine Positionierung im Sinne des Strategiehauses abgeleitet.

Erst dann kann man sich aus dem Rattenrennen herauslösen und genau definieren, welche Digitalisierungsoptionen für die eigene Positionierung wirklich Sinn ergeben und sich wirklich für das Institut lohnen.

Übrigens: Genau diese Realisierung und genau dieses Umdenken im Digitalen geschieht aktuell in vielen unterschiedlichen Branchen, nicht nur in der Finanzdienstleistung. Allerdings wird das von vielen Beteiligten – also auch Ihren Unternehmerkunden – noch nicht richtig wahrgenommen, da sie zu sehr mit dem Tagesgeschäft beschäftigt sind und keine Zeit für Selbstreflexion haben. Vielleicht sprechen Sie dieses Thema ja mal bei Gelegenheit bei Ihrem Unternehmer direkt an. Das bringt ihn eventuell nicht nur zum Nachdenken darüber, ob die heutigen Gewinne wirklich so viel wichtiger sind als die möglichen Gewinne der Zukunft – es zeigt ihm auch, dass Sie verstehen, was zurzeit in der Branche passiert, und das kann Ihnen helfen, den subjektiven Wohlfühlfaktor zu etablieren und damit zu verhindern, dass der Kunde irgendwann international Finanzprodukte kauft und für Ihr Institut als potenzieller Kunde einfach wegfällt.

Kontakt

Dirk Wiebusch

info@ifuf.de