Steigende Zinsen, sinkende Immobiliennachfrage, Stagnation der Wertpapierinvestitionen, Insolvenz-Anstieg – all diese Szenarien haben sich in den vergangenen Monaten bewahrheitet. Und die Finanzinstitute des DACH-Raums haben nun mit der Herausforderung zu kämpfen: Wie verhindern wir, dass wir jetzt, wo die Immobilien-Flut zu Ende ist, plötzlich nackt in der Brandung stehen? Denn in der Vergangenheit hat sich das eine oder andere Institut (zu) stark auf das von Unternehmerkunden so geliebte Geschäft mit Wohnimmobilien konzentriert. Was bleibt jetzt noch davon übrig? Und wie bringt man die Unternehmer dazu, ihr Privatvermögen nun in Wertpapiere oder modernere Immobilien zu investieren?

Ziehen die Finanzinstitute jetzt blank?

Das Risiko, das sich aus einem zu großen Fokus auf dem Immobiliengeschäft ergibt, habe ich bereits 2019 im Versteher-Magazin beschrieben und dabei die Metapher vom „Nackt-in-der-Brandung-Stehen“ geprägt: Während noch die große Flut auf dem Immobilienmarkt herrscht, kann man es sich leisten, keine Badehose zu tragen. Doch wenn die Ebbe kommt und man nicht vorgesorgt hat, dann steht man eventuell unvermittelt nackt auf dem Sandstrand und fragt sich, wo denn das ganze Wasser hin ist. Genau eine solche Situation tritt gerade ein, auch unter dem Eindruck der steigenden Zinsen, zu deren Anlass ich bereits Anfang des Jahres sagte: „Jetzt zeigt sich, wer verkaufen und wer führen kann!“ Und auch der von mir befürchtete Insolvenz-Tsunami nimmt Anlauf. Wir befinden uns sogar mitten in der Insolvenz-Welle, auch wenn sie kaum auffällt, da sie aktuell noch weniger schlagartig, sondern eher schleichend abläuft. Gerade eben vor einigen Tagen wurde veröffentlicht, dass es aktuell den stärksten Anstieg bei Insolvenzen seit 2016 gab. In den Medien geht dies jedoch derzeit bei all den anderen Themen nahezu unter. Die aktuelle Insolvenz-Situation in D.A.CH. ist vergleichbar mit dem berühmten Frosch im Wasser, der nicht rechtzeitig aus dem Topf springt, weil er den langsamen Anstieg der Temperatur erst bemerkt, wenn es schon zu spät ist. Kleiner Tipp: Im Herbst dieses Jahres werde ich ein Update zum Insolvenz-Tsunami schreiben.

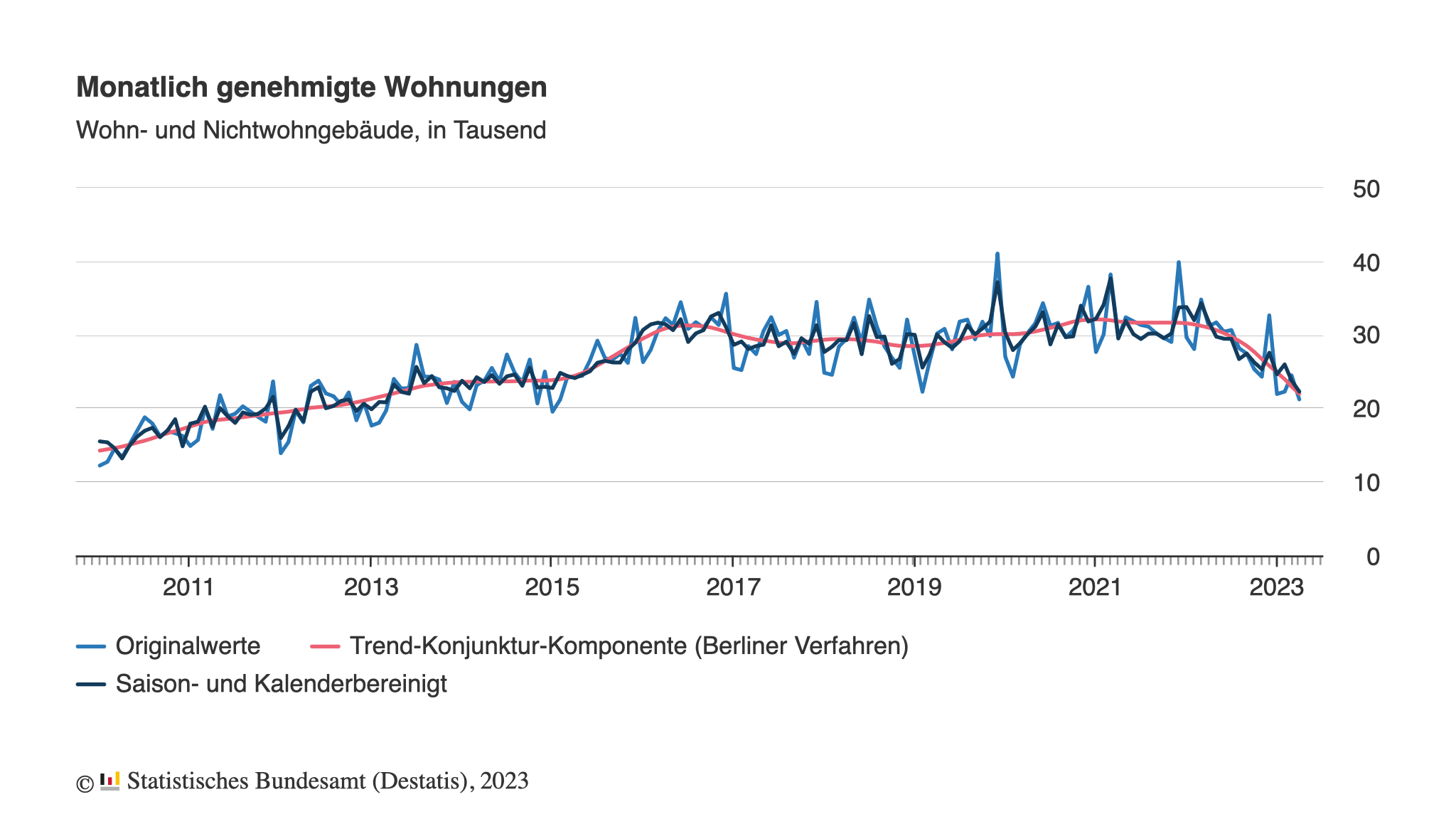

Wir sehen zurzeit eine Entwicklung im Immobiliensektor, die (fast) alle Finanzdienstleister aus Deutschland, Österreich und der Schweiz betrifft, auch ganz unabhängig von der Region, der Größe oder der genauen Art der Dienstleistung (von regionalen Banken bis zu freien Vermögensverwaltern). Natürlich sind dabei noch nicht alle im gleichen Ausmaß betroffen – aber was nicht ist, kann ja noch werden. Denn was wir von Januar bis Juni 2023 gesehen haben, ist, dass Institute, die sich stark über Immobilienkredite und Bauträgergeschäfte definiert haben, in einigen Fällen tatsächlich so aufgestellt sind, dass sie komplett blankziehen werden, falls diese Komponenten wegfallen. Und genau das passiert gerade: Die Komponenten fallen weg, weil gerade bei Wohnimmobilien (und wir sprechen in diesem Artikel nur von diesen, da Unternehmer in der Regel privat eher untergeordnet in gewerbliche Immobilien investieren) Anträge auf Neubauten im großen Stil weggefallen sind. In einigen Gegenden sogar auf fast 0. Das gesamte Bauträgergeschäft mit Neubauten ist im Schnitt um 89 % eingebrochen. Laut des Statistischen Bundesamtes wurden allein im Zeitraum von Januar bis April 2023 30,3 % weniger neue Wohnungen genehmigt als im selben Zeitraum 2022, bei Mehrfamilienhäusern sehen wir einen Rückgang von 27,1 %, bei Einfamilienhäusern sind es 33,5 % und bei Zweifamilienhäusern sogar 52,1 %.

Dazu kommt, dass die Zinsen nach langer Wartezeit wieder gestiegen sind – also halten sich auch die Privatkunden mit Investitionen beim Kauf von Immobilien eher zurück, da sie sich mit Tages- und Termingeldanlagen sowie Zinsprodukten wieder ganz gut aufgestellt fühlen. Das Ganze nimmt dann weitere – bisweilen groteske – Züge an, wenn monatelang an einem Gebäudeenergiegesetz (im Volksmund: Heizungsgesetz) diskutiert und verhandelt wird, das im gefühlten Eilverfahren dann vor der Sommerpause des Bundestages durchgepeitscht werden soll, nur um dann wenige Stunden vor geplanter Verabschiedung vom Verfassungsgericht auf „Stopp“ gesetzt zu werden. Ein Schelm, wer dabei denkt, es musste so schnell gehen, damit das Thema nicht in den Landtagswahlen in Hessen und Bayern vorkommt (8. Oktober 2023). All dieser Wirrwarr darüber, was kommt, was nicht, wie kommt es, wann kommt es und wen trifft es, wer muss zahlen, wer nicht, wer wird unterstützt, wer nicht … führt vor allem zu einer Reaktion bei nahezu allen Immobilienbesitzern: Erst mal nur dort Reparaturen vornehmen, wo es zwingend notwendig ist, und ansonsten die Füße stillhalten. Es wird also nicht nur weniger neu gebaut, sondern auch weniger in Bestandsimmobilien investiert.

Finanzinstitute machen dementsprechend aktuell deutlich weniger Erträge mit dem Immobiliengeschäft. Die Wohnungsbaufinanzierungsabteilungen sind bisweilen jetzt schon völlig blank. Dadurch bleiben auf privater Seite hohe Summen liegen, was den Banken zumindest wieder Erträge mit Zinsprodukten einbringt – doch diese Gelder werden nicht weiter veredelt. Sowohl auf der privaten als auch auf der Unternehmensseite wird diese Liquidität durch den Unternehmer und auch seine Firma freiwillig eher wenig in für die Institute margenträchtigere Produkte investiert. Die Unternehmerkunden geben sich damit zufrieden, das Geld zu parken und für bessere Zeiten aufzubewahren – damit meinen sie natürlich bessere Zeiten auf dem Immobilienmarkt.

Die Ebbe auf dem Immobilienmarkt ist da – nutzen Sie die Chance!

Für diejenigen Institute, die sich bislang (zu?) stark auf Immobilien konzentriert haben, bietet die aktuelle Situation jedoch nicht nur die Gefahr, bald nackt in der Brandung zu stehen, sondern auch eine echte Chance, dieses Risiko durch sinnvolle Umstrukturierungen abzuwenden und sich dadurch langfristig besser aufzustellen. Vor allem steckt in der aktuellen Situation eine gigantische Chance, sich in Richtung einer ganzheitlichen Unternehmer-Beratung zu entwickeln – sowohl im Firmenkundenbanking als auch beim Private Banking für Unternehmer. Und für Vermögensverwalter, die traditionell eher wertpapierlastig aufgestellt sind, kann es eine einmalige, historische Chance werden, Neukunden zu generieren.

Das bedeutet für Institute, die eher „Vollsortimenter“ sind, dass es für Firmenkundenberater jetzt entscheidend ist, sich mit allen Aspekten der Firmenseite auseinanderzusetzen – insbesondere bei hochrelevanten Themen wie ESG, Nachhaltigkeit, KI etc. Als Private-Banking-Berater sollte man sich wiederum dringend strategisch mit dem Unternehmerkunden auseinandersetzen, um für die privaten Vermögenswerte eine professionelle IST-Aufstellung zu erstellen, die dann entsprechende Maßnahmen nach sich zieht. Das sollte alles mit viel Augenmaß und einer professionellen betriebswirtschaftlichen Betrachtung passieren – also zum Beispiel Vermögenstools nur dort einsetzen, wo sie angemessen sind!

Was kann man dem Unternehmerkunden jetzt noch anbieten?

Ich habe in meinen Podcasts und in den Artikeln des Versteher-Magazins sowie in meinen Workshops und Seminaren schon häufig darauf hingewiesen, dass Familienunternehmer in der Regel drei Steckenpferde haben, auf die sie sich im finanziellen Bereich besonders konzentrieren:

- die eigene Firma

- vermietete (Wohn-)Immobilien

- Steuern sparen

Wertpapiere spielen hier kaum eine Rolle, weshalb sich ja auch so viele Institute in der Vergangenheit sehr auf Immobilien eingeschossen haben – und jetzt mitunter vor großen Herausforderungen stehen. Wenn Sie sich genauer anschauen möchten, warum Unternehmer Immobilien bevorzugen und wie sich dies im Zuge der Wohngewohnheiten der Zukunft wandeln wird, können Sie diese Infos und einige praktische Handlungsempfehlungen übrigens im kostenlosen E‑Book „Unternehmer und Immobilien“ nachlesen. Aktuell ist allerdings vor allem eine Grund-Herausforderung zu erkennen: Im Immobilienbereich tut sich wenig und im Wertpapierbereich gibt es dennoch keinen großen Run – und wenn, dann ohnehin eher auf Anleihen.

Für Sie als Berater stellt sich nun also die Frage: Wenn der Unternehmer beim Anlegen vor allem auf Immobilien setzt, wie komme ich dann von den Immobilien zu einer ganzheitlichen Beratung?

Immobilien vs. Wertpapiere

Im Interview mit Christian Kohlhaas, dem stellvertretenden Bereichsleiter Private Banking der Sparkasse Westerwald-Sieg, haben wir vor nicht allzu langer Zeit bereits festgehalten: Unternehmer vergleichen Immobilien und Wertpapiere wie Äpfel und Birnen. Als Ergebnis konzentriert der Unternehmer sich dann in erster Linie doch lieber wieder auf Immobilien.

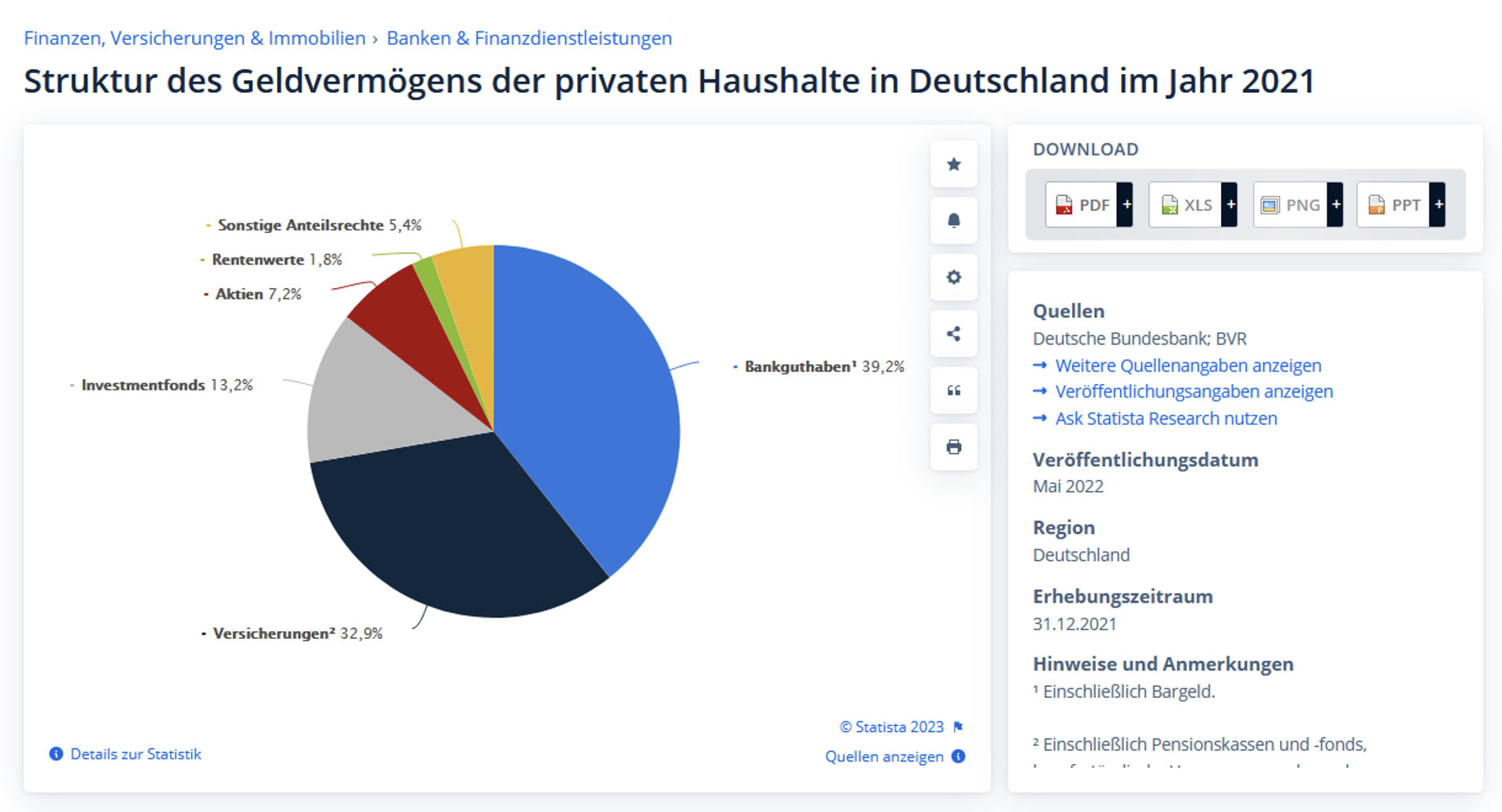

Schauen wir uns exemplarisch die Zahlen aller deutschen Haushalte an, merken wir auch schnell: Es besteht ein deutliches Ungleichgewicht bei den Anlagen. Statista gibt das gesamte Geldvermögen im Jahr 2021 mit 7.300 Milliarden und das Immobilienvermögen mit 5.500 Milliarden an – also einem Gesamtvolumen von knapp 13.000 Milliarden. Vom Geldvermögen stecken ca. 20 % in Aktien und Investmentfonds. Das sind knapp 1.500 Milliarden. Bezogen auf das Gesamtvermögen (Geld- und Immobilienvermögen zusammen), zeigt sich, dass gerade mal etwa 10 % des Vermögens der deutsche Kapitalanleger in Aktien und Investmentfonds angelegt werden. Dass ein deutlich höherer Anteil des Gesamtvermögens in Immobilien steckt, ist offensichtlich.

Erfahrene Profis unter Ihnen, liebe Leserinnen und Leser, wissen, dass es im privaten Unternehmervermögen ähnlich in der Gewichtung aussieht.

Warum fühlen sich immer noch so viele Unternehmer derart wohl auf der Immobilienseite, während sie vom Wertpapierbereich nur subjektiv wahrnehmen, dass die Preise „schon wieder zu hoch“ seien? Das liegt an drei Glaubenssätzen, die bei Unternehmern oft sehr stark ausgeprägt sind:

- Immobilieninvestments sind relativ bequem und einfach zu handhaben – so bleibt mehr Zeit für die Firmengeschäfte übrig.

- Immobilien sind „echte, anfassbare Werte“ – man kann auch mal dorthin fahren, um sich von diesem Wert vor Ort zu überzeugen.

- Immobilien werfen ordentliche, beständige Erträge ab – Wertpapiere können da (gefühlt) gar nicht mithalten.

Ein Punkt, der gerade in den aktuell unsteten Zeiten wieder wichtig geworden ist, ist die Tatsache, dass Unternehmer der Überzeugung sind, dass Immobilien eine stabile Anlage seien. Wertpapiere schwanken ihnen im Vergleich zu sehr. Das ist natürlich eine rein gefühlte Stabilität, die in Wahrheit so gar nicht existiert. Ein rhetorischer Tipp an dieser Stelle: Erinnern Sie Ihren Unternehmerkunden gerne mal höflich daran: „Wenn wir Ihre Immobilien jeden Tag von 100.000 Menschen auf Basis von unzähligen Informationen der letzten 24 Stunden beurteilen lassen würden, dann würden diese Werte ebenfalls stark schwanken.“ Oder erinnern Sie ihn mal an die Heizungspläne der Bundesregierung. Eventuell notwendige Sanierungen im Zuge solcher Gesetzesänderungen (Einbau von Wärmepumpen) bringen in der Regel enorme Kosten mit sich – und diese lassen sich nur zu einem Bruchteil auf die Miete umlegen. Was das für den vermeintlich so stabilen Cashflow aus den Mietwohnungen bedeutet, kann sich der Unternehmer dann selbst ausmalen.

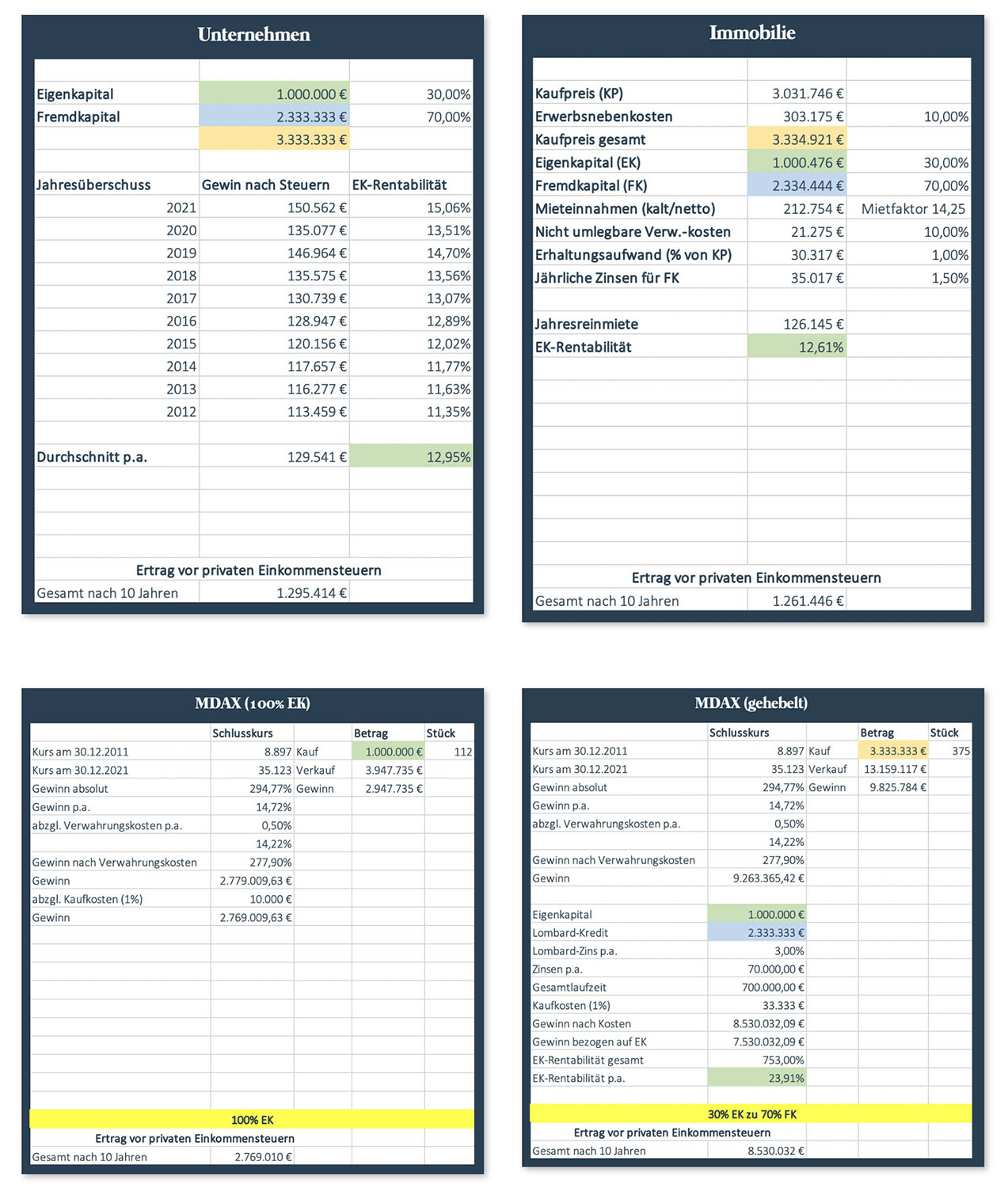

Dem Totschlagargument „Mit der Rendite meiner Firma kann die Börse nicht mithalten“ begegnen Sie am besten mit einem professionellen Renditevergleich.

Beim Vergleich der Renditen müssen Sie dem Unternehmer also etwas unter die Arme greifen, denn selbstverständlich kennt er sich besser als Sie in seiner Branche aus, doch für finanzielle Investitionsthemen ist er in der Regel kein Experte. Die genaue Erläuterung der Grafik finden Sie in diesem Artikel.

Wann ist der Unternehmer bereit, seine Immobilien abzustoßen?

Sind diese Punkte geklärt, steht der nächste Schritt einer ganzheitlichen Beratung an. Dazu ist zunächst zu verstehen, dass Unternehmer im Normalfall in Erträgen und Cashflows denken – angestellte Manager, Berater und Banker jedoch in Renditen. Für den Unternehmer ist es also am besten, einen stabilen Cashflow über seine Immobilien zu generieren. Stellen Sie sich mal vor, Sie hätten 1990 BMW-Aktien für (aus DM umgerechnet) 6 Euro gekauft und hätten heute eine Dividende von 2 Euro pro Aktie, also eine Rendite von 30 % p.a. (und noch einen respektablen steuerlich begünstigten Kursgewinn). Welchen Grund hätten Sie dann aktuell, Ihre Aktien zu verkaufen? Eigentlich würde sich das nur lohnen, wenn einer von zwei Fällen eintritt:

- Ihre Gewinne schmelzen plötzlich dahin und/oder die Dividendenzahlung wird unsicher.

- Sie sehen Ihr ursprüngliches Investment gefährdet.

Und selbst dann werden Sie die Aktien vermutlich nur verkaufen, wenn Sie eine alternative Aktie für die Anlage gefunden haben.

Was hat das nun alles mit Immobilien zu tun? Ganz einfach: Es ist exakt derselbe Mechanismus! Der Immobilienbesitzer wird seine Immobilie nur dann abstoßen, wenn er die Mieten gefährdet sieht (Verlust von Stabilität) oder durch veränderte Rahmenbedingungen (Mietgewohnheiten etc.) die Immobilie an Wert verliert. Oder wenn – wie aktuell der Fall – durch politische Einflussnahme Unsicherheiten entstehen. Dann bröckelt auch die Überzeugung der Unternehmer als Immobilien-Fans.

Unternehmer stellen sich in der Firma jeden Tag die Frage: „Ist das, was ich heute mache, noch zukunftssicher/-orientiert?“ Und lautet die Antwort „Nein“, dann muss angepasst werden. Möchten Sie also Ihren Unternehmerkunden andere Anlagen als Immobilien schmackhaft machen, dann stellen Sie genau diese Frage bei den Immobilien – gar nicht unbedingt aufgrund des Zinsanstiegs, sondern einfach wegen der veränderten Wohnwünsche potenzieller Mieter. Denn natürlich gibt es in Deutschland viele potenzielle Mieter, die auf eine Wohnung in einer bestimmten Region angewiesen sind – dort kann es dann sogar vorkommen, dass die Nachfrage den verfügbaren Wohnraum übersteigt. Aber wir haben eben auch viele Menschen, die finanziell und beruflich in der Lage ist, frei zu entscheiden, wo sie wohnen möchten. Denken Sie nur mal daran, wie stark Homeoffice seit Corona im Arbeitsalltag mancher Firmen verankert ist. Diese Menschen können sich mitunter die Mietwohnung dann auf Basis ihrer Ansprüche aussuchen – also in Bezug auf Miete, Nachhaltigkeit, Stromversorgung, Verkehrs- und Internet-Anbindung etc.

Das heißt: Wir müssen uns natürlich weiterhin sehr stark mit der Ist-Situation beschäftigen, aber eben auch mit der zukünftigen Stabilität der Immobilieneinkünfte.

Ganzheitliche Beratung ist Teamsache

Wir wissen nun also, wie die Einstellung der meisten Unternehmer aussieht und wo man ansetzen kann, um sie von ihrem reinen Immobilienfokus abzubringen. Zeigt sich der Unternehmerkunde also empfänglich für diese Argumente und grundsätzlich veränderungswillig, dann steht der nächste Schritt an. Dann braucht es ein Quartett aus:

- Private-Banking-Berater – für die ganzheitliche Beratung der privaten Finanzen der Unternehmerfamilie

- Firmenkundenberater – für die Veränderungen/Anpassungen der Kreditauslegungen

- Marktfolge-Aktiv-Mitarbeiter – aus demselben Grund wie der Firmenkundenberater

- Kollegen aus Immobilien-Abteilungen, die auf Basis des Gutachtens die Handlungsoptionen darstellen

Die Handlungsoptionen basieren im Wesentlichen auf der Frage, ob die Situation einer Immobilie als verändert eingestuft wird und der Unternehmer das ebenso sieht. Ist das der Fall, gibt es zwei Optionen: Veränderung (Um- oder Anbau) oder Verkauf.

Lassen sich dann keine konkreten Angebote und Netzwerkpartner für den Um- oder Anbau (z.B. energetische Sanierung) finden, dann landet man in den meisten Fällen automatisch bei der Option „Verkaufen“, wofür Sie wiederum ein entsprechendes Netzwerk brauchen.

Eine Anmerkung am Rande: Leider waren viele Institute in den letzten Jahren – höflich ausgedrückt – nicht ganz so dicht „am Markt“. Klar, man hat mitbekommen, wer was baut, kauft, verkauft … Aber wurden auch Datenbanken aufgebaut mit potenziellen Kauf- und Verkaufskandidaten? In der Realität lief es ganz oft so ab: Der Kunde kam zum Institut und hat gesagt, er will kaufen oder verkaufen. Als Käufer hatte er meist schon sein Objekt im Blick. Beim Verkäufer wurde intern geschaut, wer denn gerade kaufen möchte, oder man hat einen Aushang in die Schalterhalle gehängt oder auf Online-Plattformen veröffentlicht. Und „schwups“, war das Objekt verkauft. Die internen Abteilungen haben dann „bewertet“ (wobei: Einfach mal 40 % weniger ansetzen ist ja keine Bewertung), der Beschluss wurde geschrieben – und gut war es. Doch aktuell stehen viele Institute vor leeren Datenbanken. Auch weil in den letzten Jahren nicht „gesät“ werden musste, ist es heute eher karg auf dem Feld.

Noch eine weitere Anmerkung: Einige unserer superreichen Mandanten berichten, dass ihnen derzeit Immobilien angeboten werden, von denen man in den letzten Jahren noch nicht mal zu träumen wagte. Nehmen wir also an, der Immobilienmarkt würde neu aufgeteilt werden: Superreiche nehmen die absoluten Sahnestücke. Sie können oft in komplette Vorleistung gehen und im Nachgang finanzieren. Immobilienhaie kaufen alles auf, was geht, um anschließend ordentlich Reibach zu machen – ob da gut saniert und energetisch gearbeitet wird? Und dann kommt noch der Staat: Er wird vermutlich alles aufkaufen, was sein muss, weil „normale“ Investoren die Umbauten nicht leisten können. Ob eine solche Verteilung wirklich im Sinne unserer Regierung ist?

Doch zurück zum Unternehmer: Das durch den Verkauf frei gewordene Geld kann wiederum auf zwei Arten reinvestiert werden: Kauf einer neuen Immobilie, die im Rahmen der besprochenen Zukunftsaussichten besser aufgestellt ist, oder Investition der frei gewordenen Liquidität in Wertpapiere (Investmentfonds, Index-Zertifikate, ETFs etc.). Sollten Sie noch andere spannende Angebote haben wie Kunst, Krypto etc., dann dort, wo es passt, auch investieren.

Jetzt klingeln sofort meine Ohren, wenn es um Einwände bzgl. Immobilienverkäufe in der heutigen Zeit geht. „Aktuell will keiner kaufen!“ Oder: „Zu diesen Preisen will keiner verkaufen!“ Oder so ähnlich. Kann ich verstehen. Wage ich aber zu bezweifeln. Wie schon an anderen Stellen beschrieben, „geht immer was“. Die Fragen sind eher: „Wissen Sie (frühzeitig) davon?“, also sind Sie nah am Markt? Und: „Haben Sie überhaupt ausreichend Kontakte zu potenziellen Käufern und Verkäufern?“

Sie alle wissen, dass es eher selten vorkommt, dass man zum all-time high verkauft. Weder an den Aktienmärkten noch bei Immobilien. Wenn eine Immobilie im Wert von 1 Mio. € in den letzten 10 Jahren auf 2 Mio. € (ca. 7,5 % p.a.) gestiegen ist und man sie heute für 1,8 Mio. € verkaufen kann, liegt man zwar 0,2 Mio. € unter „high“, aber immerhin noch bei 6,05 % p.a.

Somit wären wir wieder beim obigen Vergleich mit der BMW-Aktie und der entsprechenden persönlichen Markt- und Immobilieneinschätzung des Unternehmers. Unterstützt durch Ihre professionelle, neutrale Meinung.

Niemanden bei der Beratung außen vor lassen

In der Vergangenheit hat sich immer wieder gezeigt, dass Unternehmerkunden ganz natürlich ihren Firmenkundenberater als den Hauptansprechpartner im Institut ansehen. Das sorgt mitunter dafür, dass die Kunden bei Immobilienveränderungen (Kauf, Verkauf, Umbau, Anbau etc.) auch weiterhin zunächst auf den Firmenkundenberater zugehen. Das liegt zum Teil daran, dass alles, was mit Immobilien zu tun hat, oft mit Kreditengagements verwoben ist. Und die landen aufgrund gesetzlicher Vorschriften automatisch beim Firmenkundenberater.

Für Ihre internen Abläufe im Institut bedeutet das, dass die Firmenkundenberater davon überzeugt sein müssen, dass der Private-Banking-Berater einen deutlichen Mehrwert für ALLE Beteiligten bietet, also vom Kunden über das Institut bis hin zum Geschäftsbereich Firmenkundenbanking. Da in der Praxis immer noch der Unternehmer auf den Firmenkundenberater zugeht – oft hat er schon ein bestimmtes Objekt im Blick –, ist es zwingend notwendig, dass der Firmenkundenberater dem Unternehmer den Mehrwert des Private-Banking-Beraters verdeutlicht und auf diesen überleitet. Dann ist auch eine ganzheitliche Beratung im Quartett möglich wie oben beschrieben.

Allerdings ist es ohnehin sehr empfehlenswert, den Kunden aktiv auf sein Investment anzusprechen, Alternativen aufzuzeigen etc. Auch weil man dadurch die Möglichkeit hat, schon im Vorfeld die „Extrameile“ zu gehen und sich das Immobilienportfolio des Kunden detailliert anzuschauen. So lassen sich dann auch Alternativen (Wertpapiere oder bessere Immobilien) finden, die man dann direkt ins Gespräch einbringen kann.

Die aktive Beratung

Haben Sie den Unternehmer davon überzeugen können, dass es sinnvoll ist, sein Vermögen von einigen Immobilien abzuziehen und in andere Investitionsoptionen zu stecken, dann stehen Sie nun vor der eigentlichen Beratung. Sprechen Sie mit dem Unternehmer gerne klar darüber, in welchen Bereichen sich der Immobilienmarkt ungünstig (oder eben sehr günstig) entwickelt hat – Stichwort Homeoffice, Verödung der Innenstädte etc. (dazu finden Sie mehr im oben erwähnten eBook). Wichtig dabei ist vor allem, dass Sie zugleich Lösungen anbieten. Denn der Unternehmer nimmt keinen Mehrwert aus dem Gespräch, wenn Sie nur die Tatsachen beleuchten und ihn mit der Lösung der Herausforderungen alleinlassen. Möchten Sie also, wie oben beschrieben, dem Kunden den Verkauf der Immobilien und das Reinvestment in Wertpapiere oder eine zukunftssichere Immobilie vorschlagen, dann sollten Sie idealerweise bereits Empfehlungen zur Umsetzung geben können.

Noch kurz „dazwischen“ geschoben: Des Bankers liebstes Thema – die Inflation. Gehen Sie ruhig davon aus, dass es gerade Top-Unternehmern eher um die Stabilität ihrer Einnahmen geht (siehe oben) als um den theoretischen, hypothetischen Verlust einer Kaufkraft. Er hat eh genug Geld, um sich den Joghurt leisten zu können. In einer mittel- bis langfristigen Betrachtung des DAX sehen wir, dass Inflation und Probleme wie seinerzeit Wirecard kompensiert werden. Und zeitlich bequemer als eine Immobilie mitunter in einem Problemviertel ist ein Dax-ETF allemal.

Ein neues Zeitalter bricht an

In der Vergangenheit wurden häufig Immobilien gekauft und langfristig gehalten, bis sie abbezahlt waren. Als Altersvorsorge – und meist auch als Teil des Erbes der nächsten Generation. Ich glaube, dass wir an einem Scheitelpunkt stehen und dies für die Zukunft so nicht mehr gelten wird.

Ohne Zweifel: Immobilien werden auch in Zukunft ein Bestandteil der Allokation bleiben, um laufende Erträge zu generieren. Doch Wertpapiere werden immer wichtiger werden, auch getrieben von neuen und sich stetig ändernden Wohngewohnheiten. Wir werden also eine Entwicklung von der lebenslangen Immobilie hin zum flexiblen Investmentgut sehen. Und folglich wird es auf Dauer mehr Bestandsimmobilientransaktionen geben.

Kurz gesagt: Ich glaube fest daran, dass die Immobilie als Hauptvermögensklasse im Privatvermögen von Unternehmern ausgedient hat!

Bis dato hieß es: Firma, Immobilien und ein bisschen Wertpapiere als Beimischung. Zukünftig wird es eher heißen: Firma, Wertpapiere (mit regelmäßig ausgeschütteten Erträgen) und flexible Immobilien als Beimischung.

Ich gehe sogar noch eine steilere These weiter: Ein aktiver Unternehmer, der mindestens 10 (eher 15) Jahre bis zu seinem unternehmerischen Austritt hat, der aktuell ein Gehalt bezieht, gegebenenfalls Gewinne aus der Firma nehmen könnte und – so ist es ja oft – die Betriebsimmobilien privat besitzt und an die Firma verpachtet, der braucht für die Altersvorsorge keine oder zumindest nicht nur Immobilien!

Nur mal angenommen, der Unternehmer ist heute (2023) 50 Jahre alt, kauft eine Bestandsimmobilie aus dem Jahr 2003 und geht im Jahr 2038 mit 65 in Rente. Dann hat er eine Immobilie, von der er leben möchte (muss?), die 35 Jahre alt sein wird. Wird sie dann noch lukrativ vermietbar sein? Bei einer Lebenszeit bis 85 auch noch weitere 20 Jahre? So nebenbei bemerkt: Die Nachfolger erben dann im Jahr 2058 eine 55 Jahre alte Immobilie. Sie erben also eine Immobilie aus einer Zeit, in der Facebook, Twitter, WhatsApp & Co. noch gar nicht gegründet waren.

Alternativ kann er in Wertpapiere investieren und vor seinem Renteneintritt schauen, welche Investitionsmöglichkeiten dann passen. Wer weiß? Vielleicht gibt es im Jahr 2038 Anlagemöglichkeiten, die wir heute noch gar nicht kennen. Im Gegenzug benötigen Unternehmer im Alter Ü60/65 schon heute stabile und laufende Erträge. Da sind Immobilien ein wichtiger IST-Investitionsfaktor.

Für Finanzinstitute und Vermögensberater sowie Family Offices aller Art bedeutet das, dass man sich jetzt schon gedanklich damit befassen sollte, herauszufinden, worauf man aktuell und in Zukunft Wert legt. Damit sollten sich vor allem auch die Entscheidungsträger befassen.

Mit den Informationen und Kniffen, die ich in diesem Artikel beschrieben habe, bringen Sie sich dabei mit dem Unternehmer ins Gespräch. Und Sie schaffen es, dass der Unternehmer mental ebenfalls von der Überzeugung abrückt, dass einzig langfristige Immobilieninvestitionen eine sichere Option sind. Das wird vielleicht nicht von heute auf morgen geschehen – immerhin ist diese Denkweise in der Unternehmer-Psyche fest verwurzelt –, aber es wird kommen. Und dann sollten Sie bereitstehen, damit der Kunde bei Ihrem Institut anbeißt.

Mut zu Veränderung – Mut zu aktivem Handeln!

Natürlich sehe auch ich, dass dieser Weg sehr anstrengend sein kann. Schaut man sich als Institut das Immobilienportfolio des Kunden genauer an, dann entsteht manchmal mehr Aufwand als Ertrag, denn man muss das Portfolio selbst bewerten – und man braucht ein Immobilienadäquat, wenn der Unternehmer sich dafür entscheidet, nach dem Verkauf der alten Immobilie doch lieber wieder in eine neue zu investieren statt in Wertpapiere. Und selbst wenn der Plan „aufgeht“ und der Unternehmer jetzt an Wertpapieren interessiert ist – dann brauchen Sie ein entsprechendes Angebot an Investitionsmöglichkeiten. Das erzeugt viel Beratungs- und Zeitaufwand. So manches Institut spricht dann verständlichermaßen lieber über bestehende Gelder und überzeugt den Unternehmerkunden lediglich, diese vom Tagesgeld in Wertpapiere umzuschichten. Da ist der Aufwand deutlich geringer.

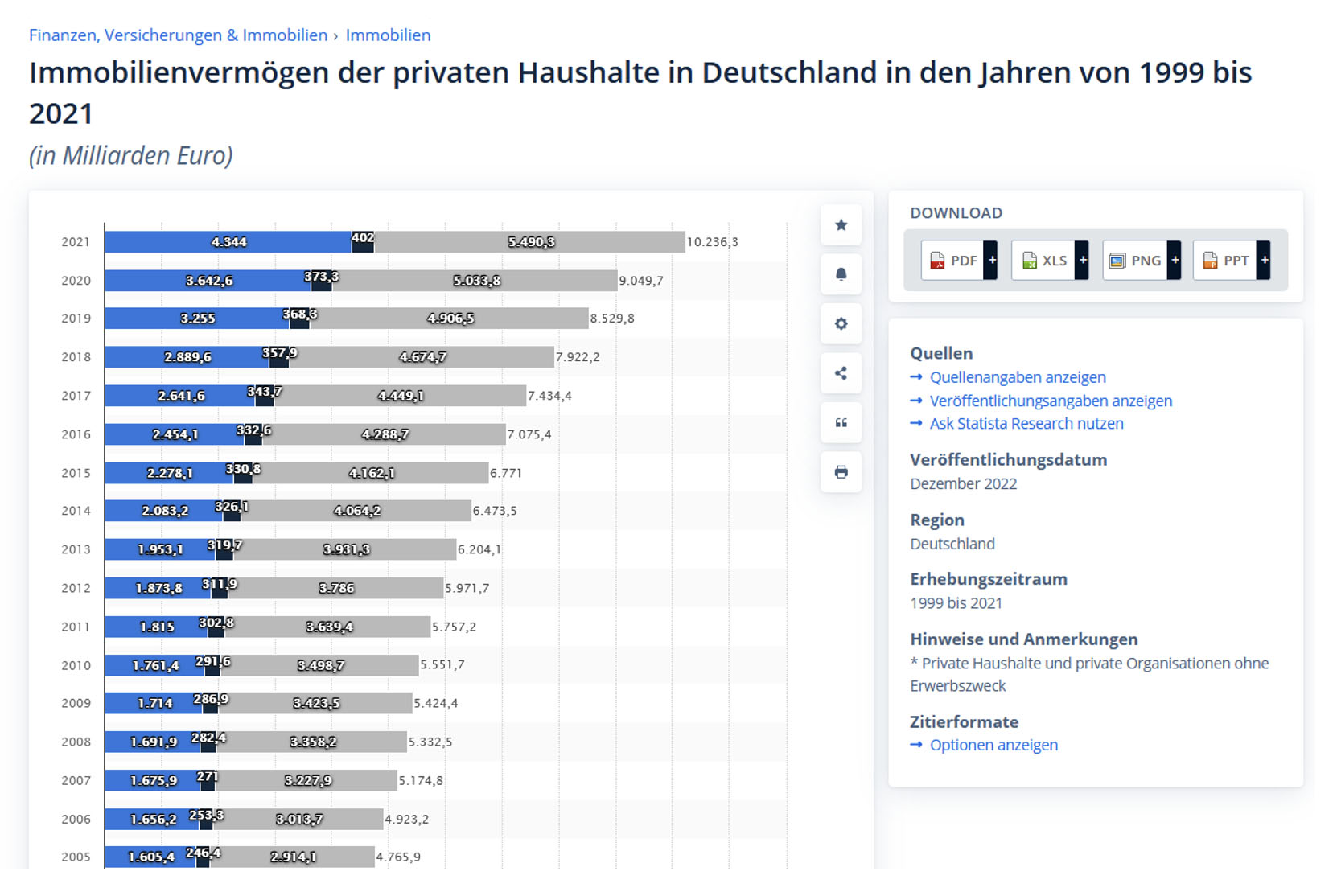

Doch das geht, wie bereits erwähnt, mit größerer Unsicherheit auf dem sich ändernden Immobilienmarkt sowie mit generell geringeren Erträgen einher. Schauen Sie noch mal auf die Grafik von oben und sehen Sie sich die riesigen Volumina an, die immer noch im Immobilienbereich schlummern. Wenn Sie mit der heute beschriebenen Argumentation von den 5.500 Milliarden an Immobilienvermögen nur 5 % in Wertpapiere oder neue Immobilien umschichten können, dann bedeutet das 250 Milliarden an Gegenwerten (Immobilien), die verkauft werden können – und einen Käufer suchen. Und bei diesen immensen Geldbewegungen sehe ich riesige Chancen für Sie und Ihre Institute. Selbst wenn nur die Hälfte dieser Summe in Wertpapiere gesteckt würde, wären das immer noch 125 Milliarden.

Sie sehen: Die aktuelle Gemengelage aus Zinssteigerung, sinkender Immobiliennachfrage, digitalen und nachhaltigen Wohnanforderungen der Mieter und teuren politischen Heizungsplänen hat es so noch nie gegeben. Doch genauso gut können Sie diese einzigartige Herausforderung auch als einzigartige Chance begreifen: Nutzen Sie diese, um Ihr Institut stärker vom Reagieren zum Agieren zu bewegen. Nutzen Sie die hier skizzierten Argumentationen in Verbindung mit den Strategien aus dem Artikel „Zinsanstieg in Deutschland“ und greifen Sie diese einzigartige Gelegenheit beim Schopf.

Kontakt

Dirk Wiebusch

info@ifuf.de