Wenn Sie sich letzte Woche Teil 4 dieser Artikelserie durchgelesen haben, wissen Sie, dass Familienunternehmer derzeit vor zahlreichen Herausforderungen stehen – und damit auch ihre Zulieferer, Partner und Finanzinstitute. Heute möchte ich skizzieren, wie Sie diese Herausforderungen nicht nur stemmen, sondern sich gleichzeitig gegenüber den wichtigen Unternehmerkunden einzigartig positionieren können. So schaffen Sie für Ihr Institut echte Chancen auf zusätzliche, nachhaltige Erträge trotz steigender Insolvenzen. Und als Berater positionieren Sie sich als echter Sparringspartner auf Augenhöhe mit Ihren Top-(Ziel-)Kunden.

Setzen Sie sich mit allen Bausteinen eines Familienunternehmens auseinander!

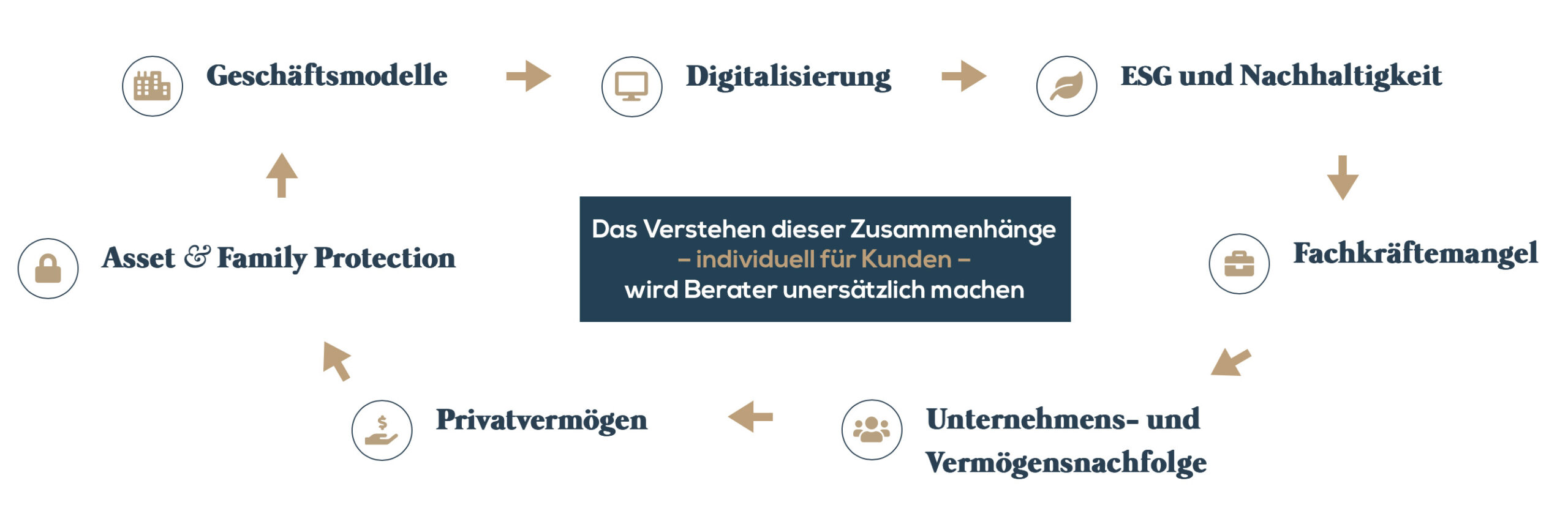

Als aufmerksame Leser des Versteher-Magazins wird Ihnen aufgefallen sein, dass wir im Zusammenhang mit den aktuellen Herausforderungen in den letzten Wochen schon häufiger die „7 Bausteine“ zurate gezogen haben. Dabei handelt es sich um ein Modell, das wir auch intern im Institut Für UnternehmerFamilien (IFUF) nutzen, um unseren Unternehmer-Mandanten zielgerichtet Chancen zu generieren und (latente) Risiken zu erkennen, zu verhindern, oder sich zumindest darauf vorzubereiten – auch wenn es sich dabei lediglich um einen „schwarzen Schwan“ handelt, also ein völlig unvorhersehbares Zufallsereignis eintreten könnte. Diese 7 Bausteine sind:

- Geschäftsmodell: Wie generiert das Geschäft des Unternehmers Gewinne – heute, morgen, übermorgen?

- Digitalisierung: Welchen Digitalisierungsgrad erfordert das Unternehmen (aufgeteilt in Produktion und Verwaltung)?

- ESG und Nachhaltigkeit: Welche Maßnahmen zur ökologischen, sozialen und ökonomischen Verträglichkeit lassen sich durchsetzen?

- Personal: Wen braucht die Firma heute, morgen und übermorgen und wo werden die Spezialisten, Führungskräfte, Fachkräfte, Arbeiter etc. benötigt?

- Nachfolge: Wer übernimmt im Ruhestand oder Todesfall des Unternehmers – vererben, abgeben, verkaufen?

- Privatvermögen: Wie baut man es auf, erhält es und investiert es, um es wachsen zu lassen?

- Asset und Family Protection: Wie kann die Firma gegen Cyberangriffe, digitale (Personen-)Erpressung etc. abgesichert werden?

Wie wir schon in den letzten Artikeln festgestellt haben, sind diese 7 Bausteine untereinander eng verknüpft: Aus dem Geschäftsmodell ergibt sich, wie stark im Unternehmen digitalisiert werden muss und aus beidem ergeben sich wiederum die Antworten auf die Frage, wie ESG / Nachhaltigkeit umgesetzt werden kann und welche Mitarbeiter zur Umsetzung gebraucht werden. Eine passende Nachfolgeregelung ist ohnehin von zentraler Bedeutung für Familienunternehmen und das Privatvermögen des Unternehmers ergibt sich selbstverständlich direkt aus all diesen Punkten – ohne Firma kein Privatvermögen. Und sind all diese Fragen erst einmal geklärt, ergibt sich daraus auch, in welcher Weise die Firma einerseits und das Privatvermögen andererseits abgesichert werden müssen.

Sie als Finanzberater können hier selbstverständlich Schwerpunkte setzen. Der Firmenkundenberater kann sich zum Beispiel tiefer in das Geschäftsmodell einarbeiten, wenn sich der Private-Banking-Berater im Tandem stärker auf das Privatvermögen konzentriert. Aufgrund der engen Verknüpfung sollten Sie sich jedoch immer in alle Bereiche einarbeiten. Auch ein allein arbeitender Private-Banking-Berater braucht ein gutes Verständnis für das Geschäftsmodell des Unternehmerkundens, da das Wohlergehen der Firma direkt mit dem Privatvermögen des Unternehmers und seiner Unternehmerfamilie zusammenhängt. Behalten Sie diesen Gedanken im Kopf, wenn wir uns jetzt mit den 7 Bausteinen im Rahmen der aktuellen wirtschaftlichen Lage einzeln befassen.

1. Geschäftsmodell

In Teil 3 dieser Artikelserie habe ich bereits vor einem Jahr festgestellt: „Es trifft jeden – die Frage ist nur: wann und wie stark?“ Und genau so ist es in den letzten Monaten eingetreten.

Derzeit ist reichlich Bewegung in der Wirtschaft, wenn auch nicht immer nur in Richtung des Negativen. Schauen wir uns aber zunächst mal die eher negativen Entwicklungen genauer an. Zum Beispiel die Tatsache, dass die Firmeninsolvenzen im Vergleich zu den Vorjahreszeiträumen stetig gestiegen sind. Im Angesicht solcher Statistiken vergisst man gerne, dass die Zahl der Insolvenzen seit 2011 zunächst stetig gesunken ist. Wie sich aus den Daten des Statistischen Bundesamts sowie insbesondere aus dieser sehr guten Zusammenfassung des Instituts für Mittelstandsforschung (IfM) zeigt, hatten wir zwar 2022 und 2023 mehr Insolvenzen zu verzeichnen – das liegt aber auch daran, dass die Insolvenzen auf die gesamte Zahl der Unternehmen gerechnet immer noch extrem niedrig ist. Dazu kommt, dass nicht jeder Insolvenzantrag automatisch bedeutet, dass die Firma sofort „weg vom Fenster“ ist. Und die Insolvenzen betreffen vornehmlich spezifische Branchen. Verlässt man sich nur auf die von der Presse kolportierten Headlines („20,5 % mehr Unternehmensinsolvenzen“), ist natürlich sofort die Empörung groß und es muss sofort jemand gefunden werden, der daran „schuld ist“. Doch wie viele von den knapp 8.600 Unternehmen, die in den ersten 6 Monaten 2023 Insolvenz angemeldet haben, werden denn tatsächlich langfristig weg vom Markt sein? Und wie ist das mit den vorhergehenden Jahren zu vergleichen? Ein Blick auf die oben verlinkten detaillierteren Statistiken zeigt: Die Anzahl der Unternehmensinsolvenzen ist aktuell noch nicht so dramatisch wie es so manche Headline darstellen möchte. Natürlich ist es nicht gut, dass die Zahlen wieder steigen, aber wir bewegen uns im Vergleich immer noch auf einem sehr niedrigen Niveau.

Ein weiterer wichtiger Kontext in diesem Zusammenhang ist dieser Abschnitt aus der oben verlinkten Pressemitteilung des Statistischen Bundesamts: „Die Forderungen der Gläubiger aus den im 1. Halbjahr 2023 gemeldeten Unternehmensinsolvenzen bezifferten die Amtsgerichte auf rund 13,9 Milliarden Euro. Im 1. Halbjahr 2022 hatten die Forderungen bei rund 8,2 Milliarden Euro gelegen.“ Umgerechnet auf die ca. 8.600 Firmen, die Insolvenz angemeldet haben, ergibt das im Durchschnitt etwa 1,61 Millionen Euro Forderungen pro Unternehmen. 2022 waren es 8,2 Milliarden Euro auf 7.100 Unternehmen, also 1,15 Millionen Euro pro Unternehmen. Klar, das beinhaltet auch die „großen“ Insolvenzen – Galeria, Peek & Cloppenburg, Gerry Weber, den Schuhfilialisten Reno und – ganz frisch – REAL. Aber auch hier gilt: Insolvent bedeutet nicht „weg vom Fenster“. Der Automobilzulieferer BBS hat zum Beispiel insgesamt schon vier Mal Insolvenz angemeldet, und zwar 2007, 2011, 2020 und jetzt 2023. Und trotzdem gibt es ihn immer noch.

Die Kredit-Situation

Wenn ich als Gründer und Geschäftsführer des IFUF unter anderem im Rahmen meiner Workshops und Vorträge mit den Vorständen und Firmenkundenleitern der unterschiedlichen Institute spreche – von der Großbank bis zu regionalen Instituten wie Sparkassen und Volksbanken – dann höre ich, dass bislang noch keine größeren Kreditausfälle zu verzeichnen sind. Also weder in der Stückzahl noch im Gesamt-Volumen. Dennoch merken sie zunehmend, dass „die Luft dünner wird“. Und auch die Kreditnachfrage im originären Firmenkundengeschäft (Mensch, Maschine, Produktionsgebäude, Verwaltungsgebäude, Materialbeschaffung …) seitens der Unternehmen lässt gemäß meiner Gesprächspartner sehr zu wünschen übrig. Da Unternehmer eher dann investieren, wenn sie es für richtig halten, statt sich vom Zinsniveau treiben zu lassen, gehe ich davon aus, dass die nachlassende Nachfrage nach Krediten eher mit der abwartenden Haltung der meisten Unternehmer zu tun hat als mit den gestiegenen Zinsen. Das Ergebnis: Die kapitalstarken Unternehmen halten sich aktuell zurück (deshalb sind sie so stark). Und die „schwachen“ – die Zulieferer und Kunden – bluten aus.

Eine einfache Google-Suche zeigt, wie schnell sich das Blatt wenden kann. Vergleichen Sie beispielsweise die folgenden Screenshots. Hier sehen Sie die aktuelle Lage:

Und hier eine Headline von vor etwa 20 Monaten:

Doch Vorsicht: In solchen Berichten werden aktuell häufig alle Kreditarten wild gemischt. Eine Differenzierung findet kaum noch statt. So kommt es natürlich dazu, dass zum Beispiel der Kredit-Booster „Immobilien“ derzeit für deutliche statistische Verwerfungen sorgt, weil er bei fast 0 angekommen ist. Die DZ Bank hat das am 06.07.2023 ganz treffend auf den Punkt gebracht: „Anders als die privaten Immobilienkredite erfuhr das Firmenkundenkreditgeschäft im letzten Jahr noch Wachstumsimpulse im Zusammenhang mit der Energiekrise. Gefragt waren jedoch vor allem kurz- bis mittelfristige Überbrückungskredite und weniger langfristige Investitionsfinanzierungen. Bis in die Anfangsmonate 2023 hinein wurden unter starken Schwankungen so oft Wachstumsraten von 25 % und mehr erzielt. In den letzten Monaten hat sich jedoch auch das Neugeschäft mit Unternehmenskrediten stark abgeschwächt und substanzielles Wachstum findet insgesamt kaum noch statt. Einem leichten Plus im Mai von 1,6 % ging im April ein Minus von 1,2 % voraus.“

„Vom Hero to Zero in 10 Monaten“

Als ich diesen Artikel las, musste ich direkt an den Ziegelsteinhersteller denken, von dem ich letztens gehört hatte. Er hatte 2022 alles in den Aufbau seines Lagers gesetzt. Unter dem Eindruck der Lieferprobleme und sonstiger Unwägbarkeiten hatte er seine Hallen mit Roh- und Fertigmaterial gefüllt und dafür seine KK-Linien voll ausgeschöpft. Dadurch konnte er jederzeit lieferfähig bleiben. Eigentlich ein schlauer Schachzug. Doch heute hat er immer noch die Lager voll und die KK-Linien sind ausgeschöpft – aber jetzt ist der Abverkauf zum Erliegen gekommen, da die Baubranche praktisch nicht mehr baut. Das heißt: Er hat damals unter dem Eindruck der aktuellen Ressourcenknappheit genau das Richtige getan – und das ist ihm 10 Monate später auf die Füße gefallen. Wer das Handeln dieses Unternehmers heute als fahrlässig einschätzt, sollte sich fragen: Hätten wir das vor 10 Monaten schon vorhersagen können?

Was das mit dem Geschäftsmodell zu tun hat

Seit 2019 weise ich im Versteher-Magazin regelmäßig darauf hin, wie wichtig es für Sie als Finanzdienstleister ist, das Geschäftsmodell Ihrer Unternehmerkunden zu kennen. Eine regelmäßige Überprüfung des Geschäftsmodells, der Wertschöpfungsketten sowie der Lieferketten ist also nicht nur eine der wesentlichen Aufgaben des Unternehmers, sondern auch die des Kreditgebers. Also eine zentrale Aufgabe für Sie!

Wie das Beispiel oben gezeigt hat, kann sich die Beurteilung der Wettbewerbsfähigkeit sehr schnell ändern. Ein weiterer bekannter Fall ist der Klima‑, Kühl- und Heiztechnikhersteller Viessmann. Nach über 100 Jahren erfolgreichem Wirtschaften in Deutschland muss es für die meisten Beobachter sehr überraschend gekommen sein, als Ende April 2023 bekannt wurde, dass der Traditionshersteller seine Wärmepumpen-Sparte an einen Konkurrenten in den USA verkauft. „Ausgerechnet jetzt, wo die Wärmepumpen doch plötzlich so wichtig sind“, möchte man ausrufen. Doch die Erklärung des Verkaufs ergibt durchaus Sinn: Mit dem Gebäude-Energie-Gesetz (GEG) werden herkömmliche Gas- und Ölheizungen langsam, aber sicher auf das Abstellgleis befördert. Und während deutsche Hersteller zwar unter anderem auch Wärmepumpen vertreiben, waren die bislang nicht das Hauptgeschäft. Ganz im Gegensatz zur europäischen und asiatischen Konkurrenz. Die sich plötzlich ändernde Marktlage muss Viessmann zu erkennen gegeben haben: Dieser Konkurrenz sind wir nur gewachsen, wenn wir mit ihr zusammenarbeiten. Und deshalb sah sich das eigentlich gut laufende Familienunternehmen dazu gezwungen, im Sinne des eigenen Fortbestands lieber zu verkaufen. Ob man an den amerikanischen Konzern Carrier Global verkauft hat, weil man dort weniger befürchten muss, dass lediglich Know-how abgesaugt und zur Stärkung der eigenen inländischen Wirtschaft genutzt wird, wie man es zum Beispiel von China kennt, kann man an dieser Stelle nur vermuten. Viessmann hat sich dazu nicht explizit geäußert. Und so können wir nur festhalten: Dass ein über 100 Jahre gewachsenes Erfolgsunternehmen in Familienhand plötzlich seine Wärmepumpen-Sparte an die Konkurrenz verkauft – damit hätten sicher nur die wenigsten gerechnet.

Wir erleben derzeit im IFUF spannende Zeiten, wenn es um die Diskussion über die Weiterentwicklung von Geschäftsmodellen in Familienunternehmen geht. Denn viele Unternehmen haben in den letzten 10 Jahren gutes Geld verdient. Doch Dauererfolg macht vielleicht sexy, aber auch träge. Genau wie Viessmann steht man dann vielleicht „von heute auf morgen“ vollkommen geänderten Realitäten gegenüber, und das bisherige Geschäftsmodell funktioniert einfach nicht mehr.

Ein Anzeichen für diese Trägheit sind die in den letzten Jahren immer mehr schwindenden Zahlen an Patentanmeldungen aus Deutschland. „Made in Germany“ war mal ein Garant für hochwertige Ingenieurstechnik und innovative Technologien. Jetzt stellen wir fest: Das Europäische Patentamt zählte 2022 nur noch 24.684 Patentanmeldungen aus Deutschland – 4,7 % weniger als im Vorjahr. Ein Volkswirt des Europäischen Patentamts erklärt gegenüber dem FOCUS, dass Deutschland vor allem im europäischen Vergleich weniger Patentanmeldungen im digitalen Bereich zu verzeichnen hat – ein Bereich, der aktuell sonst besonders großen Zuwachs erhält. Und selbst bei den traditionell starken deutschen Branchen Fahrzeugtechnik und Maschinenbau stagnieren die Zahlen.

Kann es sein, dass sich die wirklich starken Bereiche der deutschen Wirtschaft zu lange auf ihren Lorbeeren ausgeruht haben? Rein auf Basis der Patentanmeldungen sind wir zwar noch immer international auf dem zweiten Platz, hinter den USA. Doch Japan und China kommen uns gefährlich nahe und könnten Deutschland in naher Zukunft nacheinander den Rang ablaufen. Genau wie beim Wirtschaftswachstum läuft Deutschland auch hier gegen den europäischen Trend – im Rest des Staatenverbunds sieht man nämlich ein Plus an neuen Patentanmeldungen.

Also noch ein Grund für alle deutschen Firmen – vom Handwerksbetrieb bis zum Großunternehmen – mal das komplette Geschäftsmodell zu hinterfragen, auch in Bezug auf die nahe und ferne Zukunft. Stellen Sie sich einen Garten- und Landschaftsbauer vor, der viele Jahre gemütlich mit der öffentlichen Hand zusammengearbeitet hat. Der achtet selbstverständlich darauf, welche Pflanzen er wann setzt, wann sie gewässert werden müssen und so weiter. Doch jetzt gehen die Ausschreibungen immer mehr und immer tiefer auf Fragen aus dem Bereich ESG und Nachhaltigkeit ein. Da reicht es nicht mehr zu wissen, wann gewässert werden soll, sondern auch die Auswahl der Pflanzen sollte auf minimale Wasserverschwendung getrimmt werden. Und wer das nicht leisten kann oder möchte, der zieht halt bei den Ausschreibungen plötzlich den Kürzeren. Auf Sie als Berater und auf Ihre Kollegen aus der Marktfolge Aktiv kommt da einiges zu, denn mal ehrlich: Wie tief wären Sie denn zum Beispiel im Thema Gartenbau drin? Verstehen Sie, wie ein Garten- und Landschaftsbauer wirtschaftet – generell und im spezifischen Fall? Und verstehen Sie das auch bei 100 Verbünden in 35 Branchen im Kundenportfolio?

Es besteht Handlungsbedarf

Überlegen Sie sich also zunächst einmal: Wie viel Zeit haben Sie aktuell für eine tiefergehende Analyse sowie den damit einhergehenden Besprechungen mit dem Unternehmer? Sind Sie tief genug in der Materie, dass es Ihnen auffallen würde, wenn zum Beispiel ein Gastronom plötzlich höhere Umsätze aufweisen kann, diese aber dadurch erzielt, dass er die gestiegenen Einkaufspreise an den Kunden weitergibt – und effektiv sogar weniger Kunden bei ihm essen beziehungsweise bestellen? In einer solchen Situation sollten Sie sich die Controlling-Systeme des Kunden anschauen, denn wenn der Kundenkreis kleiner wird, wird das Risiko größer: Wenn der Gastronom vormals 100 Teller am Abend verkauft hat, aber mittlerweile mit 80 Tellern am Abend genau so viel Geld einnimmt (oder sogar mehr), weil die Preise gestiegen sind, dann rechnet sich das zunächst. Doch was, wenn das Geld bei den noch verbliebenen Kunden auf einmal nicht mehr so locker sitzt? Dann verliert er vielleicht noch einen Großteil seiner 80 gut zahlenden Kunden, während ihm seine 100 Kunden bei einem geringeren Preis pro Teller noch treu geblieben wären.

In der Theorie geht man davon aus, dass man eine Unternehmensvision auf 100 Jahre erstellen sollte. Meiner Erfahrung nach kann das gut und richtig sein, sofern die Vision eher grob formuliert ist. Im IFUF gehen wir mittlerweile eher von 3 bis 5 Jahren aus, wenn wir mit den Unternehmern und Unternehmerfamilien sprechen. Warum tun wir das? Ganz einfach: Aus Erfahrung werden die Diskussionen über Entwicklungen in 10 Jahren oft viel zu vage. Teilweise fast schon philosophisch entrückt. Oder einfach gesagt: Was in 10 Jahren ist, kann man eigentlich nur raten – und da ist es oft besser, nicht die eigene Zeit damit zu verschwenden, sondern von Anfang an schon mit kleineren Zeiteinheiten zu arbeiten. 3 bis 5 Jahre sind überschaubar. Können Sie zum Beispiel sagen, ob wir in Deutschland in 10 Jahren autonom fahrende Autos haben werden? Für 5 Jahre kann ich es Ihnen jetzt schon sagen: Nein! Und maximal 5 Jahre sind auch ein Zeitraum, in dem Deutschland weder endgültig vor die Hunde gehen noch sich völlig neu erfinden wird. 5 Jahre sind ein gutes Maß, um in einem Unternehmen eine Evolution auf den Weg zu bringen.

2. Digitalisierung

Viele Veränderungen in Unternehmen sind eher eine Evolution statt einer Revolution, das habe ich schon mehrfach im Versteher-Magazin erklärt. Doch in manchen Bereichen gibt es sie immer noch, die plötzlichen revolutionären Veränderungen. Schauen Sie zum Beispiel mal auf das Veröffentlichungsdatum des 3. Teils dieser Artikelserie: Das war der 26. Oktober 2022. Kaum einen Monat später, am 30. November 2022 wurde ChatGPT zum ersten Mal der breiten Weltöffentlichkeit zugänglich und rückte das Thema „generative KI“ überall in den Fokus.

Was generative KI ist, wie Sie funktioniert und welche Einschränkungen sie (noch) hat, können Sie sich in einem kostenlosen eBook sowie im Versteher-Podcast genauer anschauen beziehungsweise anhören. Für uns ist heute vor allem eines wichtig: Dass nach ChatGPT nichts mehr so ist wie früher. Denn auf einmal war einer breiten Öffentlichkeit eine Technologie zugänglich, die vormals nur Profis und Spezialisten vorbehalten war. Wir stehen dank generativer KI vor einer der größten Veränderungen in den Bereichen „Wissen“ und „Informationen“, gegen die die Erfindung des Buchdrucks 1440–1443 noch recht überschaubar wirkt. Denn durch den Buchdruck konnte Wissen zwar vergleichsweise günstig vervielfältigt werden. Doch für große Bevölkerungsschichten war auch ein gedrucktes Buch noch unerschwinglich. Und lesen konnte ohnehin kaum jemand. Viele Menschen waren also weiterhin vom Informationsfluss abgeschnitten. Doch gerade mal 580 Jahre später findet sich fast unser gesamtes Wissen im Internet und kann dort von deutlich mehr Menschen jederzeit gelesen, vervielfältigt, zusammengefasst und verarbeitet werden. Natürlich können immer noch nicht alle Menschen auf der Welt lesen, und ohne Internetzugang gibt es keinen Zugriff auf diesen Wissensschatz. Aber im Vergleich zu damals ist die öffentliche Zugänglichkeit zu Informationen in astronomische Ausmaße gestiegen. Und während wir uns schon seit etwa 240 Jahren in der industriellen Revolution befinden, stehen wir bei der digitalen Evolution noch ganz am Anfang. Wir haben gewissermaßen seit den 40er und 50er Jahren gerade mal die ersten Schritte in Richtung einer Revolution gemacht, die zumindest in den Bereichen Wissen und Information zu den größten der Menschheitsgeschichte gehören wird.

Somit baut die neue Technologie direkt auf der Frage des Geschäftsmodells auf. Denken Sie nur mal an den Roll-out von Microsoft Copilot im November dieses Jahres. Zum Zeitpunkt der Veröffentlichung dieses Artikels stecken bereits in verschiedenen gängigen Office-Anwendungen KI-Hilfen drin, die insbesondere die Arbeit in den Verwaltungsbereichen revolutionieren können. Das wird vielen Unternehmen einen ordentlichen Schub geben, während andere zurückgelassen werden. Das bedeutet für Sie ein zusätzliches Kreditrisiko bei denjenigen, die sich der neuen Technik nicht öffnen möchten und große Chancen zur Steigerung der Deckungsbeiträge bei denen, die vorne mit dabei sind. Das Thema KI ist auch so ein Thema, bei dem sich schnell herausstellt, dass in Deutschland noch auf allen Ebenen zu viel „Buzzword-Bingo“ gespielt wird, ohne wirklich tiefgehendes Wissen um die Thematik. Das betrifft nicht nur die Unternehmen, sondern insbesondere die Medien, die Politik und auch viele Finanzinstitute. Wer das Thema jedoch als Unternehmer oder Finanzdienstleister seriös, pragmatisch und mit Hirn angeht, wird sich im Wettbewerb nicht nur durchsetzen, sondern sich sogar einen guten Vorsprung erarbeiten.

Ihre Aufgabe ist es also, Ihren Unternehmerkunden mit praxisnaher Kompetenz beim Thema KI (und Digitalisierung allgemein) unter die Arme zu greifen – keine grundlegenden Informationen wiederkäuen, sondern handfeste Ansätze liefern. Wie schon oft im Versteher-Magazin erwähnt: Unternehmer haben bei der Digitalisierung kein Erkenntnis‑, sondern ein Umsetzungsproblem. Das erklärt dann auch, warum wir in Deutschland 66 Millionen Smartphone-Nutzer haben, aber die IT in vielen Familienunternehmen (Global Player mal ausgenommen) im internationalen Vergleich immer noch wie aus dem Mittelalter wirken kann. Die Digitalisierung in Familienunternehmen muss Chefsache sein, unabhängig vom tatsächlichen Alter dieses Chefs (Inhaber / Geschäftsführer). Oft hat man sich zum Beispiel 2015 eine EDV inkl. Software geleistet (z.B. Microsoft Office 2016 erschien für Windows am 22.09.2015), die zum Besten des damals Verfügbaren gehörte, nur um sie dann bis heute praktisch ohne Update weiter zu nutzen, bis sie komplett veraltet ist. Ähnlich wie beim Zustand der deutschen Infrastruktur – da ist über die Jahrzehnte eine Brücke nach der anderen marode geworden und heute wäre die einzige effiziente Lösung, diese Brücken einfach abzureißen und neu zu bauen. Denn eine Erneuerung der bestehenden wäre mühsam und kosten- sowie zeitintensiv. Dieselbe Situation haben wir heute in den Unternehmen (und Banken, Sparkasse, Volksbanken? ;-), die ihre EDV seit 5, 10 oder sogar 20 Jahren nicht mehr auf den neuesten Stand gebracht haben. Da hilft dann oft nur noch der komplette Neustart. An dieser Stelle muss geklärt werden, wer das übernimmt, wie viel das kosten wird, wie lange es dauern wird und wie die normalen Geschäftsprozesse während der Umstellung beeinträchtigt werden. Und natürlich die Gretchenfrage: Wird die Bank es finanzieren?

Gerade im Bereich KI sehen wir auch, dass es viele Unternehmer gibt, die jetzt liebend gerne auf den Zug aufspringen möchten, da sie die Technik als Zukunftsthema erkennen. Sie machen sich aber kaum einen Eindruck davon, welche riesigen Aufgaben zunächst erledigt werden müssen, um KI wirklich sinnvoll in die Abläufe zu integrieren. Klar: Unternehmen, die ihre Abläufe bereits durchdigitalisiert haben, die wissen Bescheid. Die wissen aber auch, dass die Integration von KI in die Abläufe einige echte Mammutprojekte zur Vorbereitung darauf erfordert hat. Nur so kann hinterher sichergestellt werden, dass die Technik sinnvoll, effektiv und gewinnbringend mit den Abläufen verknüpft werden kann, statt einfach sinnlos „angeflanscht“ zu werden.

Die Älteren unter Ihnen können sich bestimmt noch an den Hype um die SAP ERP-Systeme erinnern, oder? Denn damals glaubte man wie heute, dass das reine Installieren dieser Systeme schon alle Probleme – zum Beispiel in der Logistik – lösen würde. Was man jedoch damals schon nicht und heute genau so wenig verstanden hat bzw. versteht, ist, dass man hier erstmal eine (mitunter zunächst noch analoge) Grundbasis von Daten haben muss, die man dann wiederum sauber einspeisen und sauber miteinander vernetzen muss, um dann nach hinten raus große Mengen an Informationen verarbeiten zu können. Wenn sich also eine Firma mit KI beschäftigen möchte, muss sie auf jeden Fall zunächst einen grundsätzlichen Plan davon haben, was sie denn mit diesen Systemen erreichen möchte.

Das bedeutet auch, dass ohne eine entsprechende individuelle Vernetzung der Informationen für dieses Unternehmen keine wirklich hilfreiche KI entstehen kann, weil diese ja – so wie die Maschinen früher und heute – nur das herausgibt, was man vorher reingetan hat.

Hier ist es auch Ihre Aufgabe, derartige Zusammenhänge zu erkennen und dem Unternehmer bewusst zu machen. Das dient dazu, zu verhindern, dass er für eine Technologie Geld aus dem Fenster wirft, die ihm durch fehlerhafte oder in die Länge gezogene Implementierung letztlich keinen Mehrwert bietet.

3. ESG und Nachhaltigkeit

Wie bereits erwähnt, sind ESG und Nachhaltigkeit Themen, die direkt mit dem Geschäftsmodell und dem Grad der Digitalisierung im Unternehmen zusammenhängen. Dementsprechend sollten ESG und Nachhaltigkeit erst angepackt werden, wenn die vorherigen Bausteine vollständig erledigt sind – so kann man diese bei der Umsetzung des Bausteins voll berücksichtigen. Auslassen sollte man ihn auf keinen Fall, denn Environmental, Social and Governance (ESG) und Nachhaltigkeit sind Themen, die Familienunternehmer seit jeher beschäftigen – und die ihnen in den letzten Jahren wichtiger denn je geworden sind. Denn wie wir gerade vor kurzem in einem umfassenden Artikel zum Thema ESG und Nachhaltigkeit festgestellt haben, sind Familienunternehmer eben nicht nur Unternehmer, sondern auch (Familien-)Menschen. Und als solche haben sie natürlich ein Interesse daran, die Umwelt und die Gesellschaft so zu hinterlassen, dass ihre Kinder und deren Kinder darin noch gut leben können. Beste Voraussetzungen für Sie, sich mit diesen Themen bei den wertvollen (Ziel-)Kunden der Familienunternehmer als vertrauenswürdiger Sparringspartner zu etablieren.

Eine umfassende Vorbereitung auf das Thema – sowohl für das generelle Verständnis als auch zur konkreten Umsetzung von Nachhaltigkeitsstrategien beim Unternehmerkunden – ist hier dringend empfohlen. Auch dann, wenn Ihnen Ihr Institut die entsprechenden Informationen nicht zur Verfügung stellen kann und Sie sich eventuelle Trainings und Lehrgänge zum Thema selbst organisieren müssen. Wir haben in den vergangenen Jahren immer wieder gesehen, wie wichtig das Thema für Familienunternehmer geworden ist und dementsprechend sollten Sie sich hier unbedingt weiterbilden – und das Thema aus Sicht des Unternehmers betrachten. Vor allem sollten Sie sich mit Blick auf das Geschäftsmodell und den Digitalisierungsgrad im Unternehmen fragen: „Was möchte und kann mein Unternehmerkunde eigentlich umsetzen?“ Schrecken Sie auch nicht vor großen Ideen zurück, sofern diese nicht vollkommen utopisch sind.

Ihr privat angelerntes Wissen können Sie übrigens hervorragend an Ihre Kollegen weitergeben, mit denen Sie eventuell sogar ein Tandem-Team bilden. Gehen Sie dabei konkret auf Ihren jeweiligen Kunden und die zu ihm passenden Nachhaltigkeitslösungen ein, denn davon profitieren Ihre Kollegen deutlich mehr als von generellem Philosophieren über ökologische und soziale Nachhaltigkeit. Oder überspitzt ausgedrückt: Wenn Sie sich Ihren Vortrag nicht freiwillig anhören würden, dann können Ihre Kollegen damit vermutlich auch nichts anfangen. Und bleiben Sie offen gegenüber sinnvollem (!) Input von Kollegen, Trainern, Führungskräften etc. Man lernt nun mal nie aus und es kann äußerst interessant und lehrreich sein, wenn man sich zum Beispiel als Firmenkundenberater mit dem Private Banker austauscht, der das Thema ESG und Nachhaltigkeit vielleicht aus einem ganz anderen Winkel betrachtet. Austauschen werden Sie sich ohnehin, denn jeder involvierte Berater sollte sich in allen 7 Bausteinen gut auskennen. Diese sind nun mal eng miteinander verbunden. Da ist es unerlässlich, auch mal über den eigenen Tellerrand zu schauen.

4. Personal

Ähnlich wie beim Thema ESG und Nachhaltigkeit ist auch der Baustein „Personal“ direkt von den ersten drei Bausteinen unseres Modells abhängig. Das bedeutet, dass die Punkte Geschäftsmodell, Digitalisierung sowie ESG und Nachhaltigkeit auf jeden Fall geklärt werden müssen, bevor Sie sich Gedanken um das Personal machen können. Der Grund ist einfach: Die ersten drei Bausteine definieren genau, was erreicht werden soll und auf welchen Gebieten das Unternehmen Expertise benötigt. Die erforderlichen Profile sind in der Regel:

- Management- und Führungs-Profis (zur zielgerichteten und effektiven Steuerung des Unternehmens)

- Spezialisten (z.B. Programmierer für die Umsetzung und Wartung der digitalen Infrastruktur)

- Experten (die sich auf einem oder mehreren Gebieten breit auskennen)

- Fachkräfte und Arbeiter (denn das normale Tagesgeschäft muss ja weiterlaufen)

Hier gehen die Gespräche unter Unternehmern oft durcheinander und werden schnell rein emotional. Gerade im Zusammenhang mit dem Fachkräftemangel verrennt man sich dann schnell in reinem Wehklagen, da man auch vielleicht gar nicht weiß, wie das Problem anzugehen ist.

In meinem Artikel vom 08.02.2023 „Zinsanstieg in Deutschland 2023: Jetzt zeigt sich, wer verkaufen und wer führen kann!“ hatte ich schonmal die Börsenweisheit zitiert: „Die Flut hebt alle Boote, auch die mit Löchern im Rumpf.“ Das trifft auch auf die Arbeitsmarktsituation der letzten Jahre zu.

Das mag der eine oder andere nicht gern hören, aber zumindest genug Menschen wären vorhanden. Die Herausforderung ist m.E. an anderer Stelle zu finden. Stellen wir uns (sehr vereinfacht) vor, 30 Vereine in der Champions League suchen einen Voll-Stürmer (klassischer „Neuner“). Nun wollen alle das Beste vom Besten. Davon gibt es aber nur 3 (Haaland, Lewandowski, Mbappé). Somit haben 27 Vereine einen Fachkräftemangel. So ist es auch in der Wirtschaft. Durch den starken Anstieg der Aufträge wurde in vielen Firmen Personal aufgebaut. Diejenigen, die während der Pandemie freigestellt wurden (z.B. Gastro), fanden Ersatzanstellungen (u.a. bei Amazon, DHL) und sind dort geblieben. Es ist ja bekannt, dass Konzerne häufig mehr zahlen als kleine Familienunternehmen. Aus Sicht der Arbeitnehmer ein richtiger Weg, sich neu zu orientieren und für die finanzielle Sicherheit der Familie zu sorgen. Zudem haben sich zahlreiche Personen selbstständig gemacht und eigene Firmen gegründet. Und jeder, der gründet und Personal aufbaut, entzieht etablierten Unternehmen Fachkräfte. Gründet er in derselben Branche, aus der er selbst kommt, baut seine Firma auf 5 Mitarbeiter aus, entzieht er somit den anderen Firmen 6 Personen (sich selbst und die 5). Da er vermutlich (noch) eine ganz andere Kalkulation hat (kein / kaum „Wasserkopf“ in der Verwaltung, schlanke Abläufe etc.), wird er bei gleichen Preisen mehr Marge haben oder die Marge an die Kunden weitergeben und somit die Preise drücken.

Verändert sich dann noch die Anforderung an die Aufgaben der Mitarbeiter, wird es natürlich „eng“, was die Menge der „richtigen“ Personen betrifft. Beispiel: Der Aufbau einer Küche im Privathaushalt hat heute deutlich erweiterte Anforderungen als noch vor 10 Jahren. Heute ist alles miteinander vernetzt und verkabelt. Da spricht der Herd mit dem Ofen, der mit dem Topf, dieser mit dem Mixer und alle zusammen bestellen mit dem Kühlschrank beim Supermarkt die Lebensmittel. Überspitzt formuliert. Und das muss dann jemand halt auch zusammenbauen und vernetzen können. So haben sich in ganz vielen Branchen unzählige Anforderungsprofile – vom Management bis zum Fuhrparkservice – teilweise drastisch verändert. Gerade im Mittelstand ist aber eine professionelle Personalabteilung inkl. Fort- / Weiterbildungsplanung viel zu selten vorhanden. Somit kann folgendes passieren: Der Markt des Unternehmens verändert sich (Geschäftsmodell) – man investiert in Digitalisierung und Nachhaltigkeit –, dadurch verändern sich die Anforderungen an die Mitarbeiter. Und genau da wird dann gespart. Dann kommt ein „Neuer“ um die Ecke, zieht Leute ab, baut Wettbewerb auf, das erhöht das Angebot für die Kunden, die wiederum eine erweiterte Auswahl bei den Anbietern vorfinden, was unweigerlich die Preise und Margen drückt.

Diese Gemengelage hat dazu geführt, dass auch eher unqualifizierte und tlw. unpassende Personen („Boote mit Löchern“) in Anstellungen kamen. Anstelle Aufträge nicht anzunehmen, haben viele Firmen „jeden“ genommen und dann noch die Gehälter aufgrund des Drucks erhöhen müssen.

Somit ist das Wehklagen zahlreicher Unternehmer nachvollziehbar, aber oftmals selbstgemacht.

Als umfassend informierter Sparringspartner können Sie sich hier einzigartig beim Unternehmer positionieren, wenn Sie praxisnahen, konkreten Input liefern können – sowohl in Bezug auf spezifische Einstellungsentscheidungen als auch zur generellen Personalpolitik des Unternehmens.

Und ganz wichtig: Sie erkennen auch, inwieweit Ihre Kreditengagements zukünftig noch vertretbar sind. Wenn ein Unternehmen sich lediglich auf das Jammern und Schuldzuschieben auf andere konzertiert statt professionell zu suchen, zu rekrutieren, einzustellen, fortzubilden und professionelle Führungskulturen aufzubauen, sollte Ihr rotes Gehirnlämpchen zu Kreditengagement langsam anfangen, zu leuchten.

5. Nachfolge

Sind die ersten vier Bausteine des Modells im Detail abgehandelt, befindet sich die Firma zunächst auf einem guten Weg – dank Ihrer ganzheitlichen Beratung. Nun geht es darum, die Firma auch über den Ruhestand oder Tod des Unternehmers hinaus am Laufen zu halten! Bieten Sie Ihren Unternehmerkunden ein informiertes Sparring zum Thema Unternehmensnachfolge inklusive maßgeschneiderten Handlungsempfehlungen. Also nicht lediglich auf die Möglichkeiten aufmerksam machen, sondern auch praxisnah zeigen, welche konkreten Lösungen für das Unternehmen in der aktuellen Lage und in naher Zukunft am günstigsten sein werden: Verkaufen? Vererben? Übergeben? All diese Optionen sind dem Unternehmer wahrscheinlich schon bekannt – was er braucht, ist ein Sparringspartner, der ihm handfest aufzeigt, welche Option die beste in seinem spezifischen Fall ist.

Und wenn Sie Optionen für den Unternehmer zusammenstellen, dann begehen Sie bitte nicht den Fehler, sich zu sehr auf die unentgeltliche, steueroptimierte Übertragung an die Kinder oder den Kauf durch Fremdmanager zu fokussieren. Nicht jeder gute Fremdmanager will wirklich kaufen, und nicht selten kann es auch eine sehr gute Option sein, die Leitung über das Unternehmen an einen Fremdmanager zu übergeben – ganz ohne Kauf.

Bitte seien Sie auch mutig und kombinieren Sie das Thema „Nachfolge“ mit dem Thema „Fachkräfte“. Denn egal an welcher Stelle Ihr Unternehmer gerade steht. Ohne gute Leute ist die Zukunft nichts wert. Ist er um die 50 Jahre alt, muss er die ersten vier Bausteine sauber bearbeiten, um im Wettbewerb zu bestehen. Steht die Übergabe an die Familiennachfolger an, sollten diese Bausteine zwingend gemeinsam erarbeitet werden. Gleiches gilt für die Option, einen Fremdmanager einzubauen. Und ein potenzieller Käufer wird bei Lücken im Konzept der vier Bausteine drastische Preisreduzierungen verlangen. Denn nach dem Kauf müsste er ja investieren, um die Firma aufrechtzuerhalten.

6. Privatvermögen

Aus all diesen Bausteinen und der jeweiligen Ausgestaltung beim Unternehmer ergeben sich wichtige Informationen zum Privatvermögen. Denn dieses ist selbstverständlich direkt damit verknüpft, wie die Firma wirtschaftet und wie gut es ihr geht. Haben Sie sich zunächst um die ersten fünf Bausteine gekümmert, können Sie nun die Erkenntnisse daraus fruchtbar miteinander kombinieren, um mit Ihrem Unternehmerkunden über sein Privatvermögen zu sprechen. Und damit meine ich nicht nur den Aufbau, sondern auch den Erhalt und das Investment zur Vermögensmehrung. Nutzen Sie Ihren Wissensvorsprung aus den ersten Bausteinen des Modells im Private Banking, um Ihre Unternehmerkunden zu überzeugen und systematisch Ihre Erträge zu steigern.

Hier erleben gerade die Private Banker in vielen Instituten eine starke Zurückhaltung bei den Wertpapierinvestitionen. Dieses habe ich im Artikel vom 04.10.2023 ausführlich beschrieben. Zudem sehen wir bei den Bauträgern und Projektentwicklern zunehmend größere Insolvenzen und auch Not-Paketverkäufe zu deutlich geringeren Preisen. Konkrete Handlungsempfehlungen dazu, speziell für die Private Banker unter Ihnen, finden Sie im genannten Artikel.

Und passen Sie bitte besonders beim Tagesgeschäft auf. Denn hier fangen Unternehmer nun immer mehr an, die Konditionen zu vergleichen. Da kann nur ein bereits etablierter subjektiver Wohlfühlfaktor durch langjähriges Mensch zu Mensch (MzM) noch das Zünglein an der Waage sein.

7. Asset und Family Protection

Teil einer ganzheitlichen Beratung ist immer auch die Frage nach der Sicherheit. Denn wenn erst einmal klar ist, wie die Firma zum Erfolg geführt wird, wie sie auch nach dem Ausscheiden des Unternehmers weiterbesteht und wie der Unternehmer und seine Familie das dort erwirtschaftete Vermögen sinnvoll anlegen, dann muss auch die Frage gestellt werden, wie man die Firma und das Privatvermögen ab‑, ge- und versichert. Gerade in der heutigen Zeit gehören dazu auch Strategien zum Umgang mit Cyberangriffen und ähnlichem. Ein einfacher Ransomware-Angriff (Angreifer verschlüsselt Ihre Dateien und fordert dafür Lösegeld) kann beispielsweise sowohl privat als auch für die Firma eine echte Katastrophe sein – allein für 2022 schätzte eine Studie des Verbands der Digitalwirtschaft Bitkom die durch Cyberkriminalität entstandenen Schäden auf bundesweit 203 Milliarden Euro. Und der Fall der Hotelkette Motel One, der persönliche Daten von Hotelgästen gestohlen wurden, bevor diese im Darknet veröffentlicht wurden, zeigt als anschauliches Beispiel, welchem Risiko man durch die voranschreitende Digitalisierung ausgesetzt ist.

Darum empfehle ich Ihnen, sich mit Sicherheitsfragen auseinanderzusetzen: Finden Sie heraus, welche Möglichkeiten es für Ihre Unternehmer gibt, um sich zu schützen oder wie diese sich für den Ernstfall finanziell absichern können. Und werfen Sie einen Blick in die Zukunft, um herauszufinden, welche Gefahren noch kommen werden (auch wieder Stichwort: KI-Fakes). Jeden Tag kommen neue potenzielle Angriffsvektoren hinzu und Ihre Unternehmerkunden werden froh darüber sein, das Thema mit einem informierten Sparringspartner diskutieren zu können, der maßgeschneiderte Umsetzungsideen für Sicherheitskonzepte in der eigenen Firma und in der Unternehmerfamilie liefern kann.

„Das Wellenbrecher-Quartett“ gegen den Insolvenz-Tsunami

Wie in Teil 2 der Artikelserie kurz beschrieben, befinden wir uns zur Zeit in einer Phase der Mäusestrategie – die einen sind gelähmt und jammern nur darüber, dass ihnen der Käse abhanden gekommen ist, die anderen suchen aktiv nach Lösungen. Das dazugehörige Buch ist zwar in der Erstausgabe schon 1998 erschienen, wirkt aber, als sei es speziell für die aktuelle Zeit geschrieben worden. Was können Sie als Finanzdienstleister nun also tun, um sich in einer solchen Situation gegen den real drohenden Insolvenz-Tsunami zu stemmen?

Zunächst mal sollten Sie ein vierköpfiges Berater-Team zusammenstellen, um die in diesem Artikel dargestellten 7 Bausteine im Detail für jeden Unternehmerkunden abzuarbeiten. Dieses Team besteht aus Mitarbeitern aus den vier wichtigen Bereichen für die ganzheitliche Beratung:

- Firmenkundenberater

- Private-Banking-Berater

- Versicherungsberater / Sachkomposit

- Marktfolge-Aktiv-Mitarbeiter

Wie bereits erwähnt, sind die 7 Bausteine zwar unterschiedlich priorisierbar – das Privatvermögen ist zum Beispiel in erster Linie für den Private-Banking-Berater interessant –, doch alle sieben sind gleichzeitig eng miteinander verknüpft. Man könnte auch sagen: Die traditionelle Aufteilung auf unterschiedliche Ressorts, die in Finanzinstituten bei diesen 7 Themen gemacht wird, war vielleicht immer schon eine künstliche. Und gerade in der aktuellen Situation bekommen wir das zu spüren. Steuern Sie hier dagegen und formen Sie intern Netzwerke, die gemeinsam alle 7 Bausteine angehen können, um eine wirklich ganzheitliche Beratung zu liefern. Allein werden Sie das schwer schaffen – und selbst, wenn Sie es können: Warum die langjährige Expertise der Kollegen auf ihrem jeweiligen Spezialgebiet einfach links liegen lassen?

Haben Sie auch keine Angst davor, drastische Schritte vorzuschlagen, sofern diese sinnvoll sind. Wie wir oben schon mit Bezug auf die digitale Infrastruktur im Unternehmen festgestellt haben, ist es manchmal wirklich die beste Wahl, alles abzureißen und neu zu aufzubauen. Das liegt daran, dass einige der obigen Punkte in manchen Unternehmen jahrelang vernachlässigt wurden. Wenn die interne Kommunikation dort immer noch über Fax läuft, kann man da nicht einfach KI draufsetzen – dann müssen die Kommunikationsabläufe vollständig durch digitale Lösungen ersetzt werden. Die digitale Welt bewegt sich eben mittlerweile so schnell, dass man manchmal keine andere Wahl hat, wenn man bereits abgehängt wurde. Das wird nicht jedem Unternehmer gefallen – mitunter gibt es gute Gründe, warum die EDV schon seit 20 Jahren nicht mehr aktualisiert wurde. Doch das anfängliche Lamentieren wird schon bald weichen, denn kaum ein Unternehmer bleibt bei seiner 20 Jahre alten EDV, wenn Sie ihm gute, wirtschaftlich nachvollziehbare Gründe liefern können, warum das Einreißen und Neubauen jetzt erforderlich wird – und wie man das umsetzt.

Lassen Sie sich also nicht zu stark beeinflussen und schauen Sie stattdessen konkret, was die Anforderungen sind und was realistisch gemacht werden kann – wenn Sie das dem Unternehmer klar nachvollziehbar begründen können, lässt er Sie dann auch pragmatisch anpacken! Und auch hier sehen wir wieder: Die Vernetzung aller vier oben genannter Abteilungen ist von großer Bedeutung, um sich darüber auszutauschen, was wie wo wann und in welchem Umfang gemacht werden kann.

Wir sitzen an der Wasserscheide – agieren Sie, statt zu reagieren!

Der Insolvenz-Tsunami kommt – aber langsam und schleichend. Wie bereits erwähnt, sind die Insolvenzen aktuell nicht sprunghaft angestiegen und sie bewegen sich noch immer auf einem niedrigen Niveau im Vergleich zu den letzten 10 Jahren. Doch sie werden Stück für Stück mehr. Sie kennen sicher das Beispiel mit dem Frosch: Wirft man ihn in kochendes Wasser, nimmt er all seine Kraft zusammen und springt sofort raus. Setzt man ihn jedoch in lauwarmes Wasser und erhitzt es ganz langsam, reagiert er erstmal nicht – bis es dann zu spät ist. Genau dieses Risiko sehen wir zurzeit bei vielen (Familien)Unternehmen.

Per 30. August 2023 haben wir die Bilanzdaten von 2021, also die letzten Auswirkungen der Corona-Zeit. Und das, was wir prognostiziert haben, tritt nun Stück für Stück ein.

Die 2022-Bilanzen und GuVs kommen auch herein bzw. liegen vor, sind aber geprägt von Krieg, Energie, Materialproblemen etc.

Das Jahr 2023 wird bei vielen Unternehmen noch gut aussehen, da Aufträge aus 2021 / 2022 im Jahr 2023 abgearbeitet wurden und noch werden.

Befeuert wird die Entwicklung durch unvorhergesehene Großereignisse wie den Ukraine-Krieg und jetzt auch noch die Eskalation im Nahost-Konflikt. Die Auswirkungen werden wir noch bis mindestens 2024 zu spüren bekommen, genauso wie Kettenreaktionen, die mit den aktuellen Herausforderungen im Immobilienbereich begonnen haben, aber auch aus dem Handwerk (Stichwort: Fachkräftemangel). Und die Shrinkflation wird uns ebenfalls noch eine Weile erhalten bleiben.

Den Finanzinstituten empfehle ich in dieser Situation, sich in den vier oben genannten Resorts detailliert in die 7 Bausteine ihrer Unternehmerkunden einzuarbeiten – und zwar spezifisch für jedes einzelne Unternehmen im Verbund. Und ich empfehle Ihnen, wieder mehr zu agieren, statt lediglich zu reagieren. Nicht immer nur dann Gespräche führen, wenn der Kunde zu Ihnen kommt, sondern aktiv mit Ideen auf ihn zugehen. Und gut vorbereitet in die Gespräche gehen, statt sie einfach nur „abzuarbeiten“.

So möchte ich Ihnen allen zurufen: Warten Sie nicht erst ab, bis Ihre Kunden die Unterlagen zu 2023 einbringen. Führen Sie am besten ab sofort gut durchdachte und vorbereitete Strategiegespräche mit Ihren Kunden. In jedem Strategiegespräch sollte auch der passende Private Banker anwesend sein. Gehen Sie wieder systematisch auf die Kunden zu und vereinbaren Sie Betriebsbesichtigungen. Halten Sie dabei Augen und Ohren so offen wie noch nie zuvor. Denn es ist Ihre große Herausforderung, alles zu verarbeiten und in Erträge für Ihr Institut umzuwandeln. Gerade für 2024 gilt: Jahres- und Strategiegespräche müssen „neu gedacht und gemacht“ werden.

So können Sie den Insolvenz-Tsunami weiter abfedern, Risiken für Ihr Institut frühzeitig erkennen und sich gleichzeitig beim Familienunternehmen und bei der Unternehmerfamilie als einzigartiger Partner positionieren – natürlich immer mit einer guten Portion Mensch zu Mensch! Das steigert langfristig Ihre Erträge und führt zu einer starken Kundenbindung dank subjektivem Wohlfühlfaktor. Setzen Sie die in diesem Artikel genannten Punkte um und beschäftigen Sie sich im Ressort-übergreifenden Team mit den 7 Bausteinen Ihrer Unternehmerkunden. Sie werden sehen: Alle Unternehmen werden wir nicht vor dem Insolvenz-Tsunami retten können, doch mit der richtigen Strategie können Sie die Auswirkungen für Ihr Institut und für die wirklich zukunftsfähigen Unternehmer in Ihrem Verbund deutlich abfedern. Nutzen Sie trotz aller Herausforderungen der aktuellen Zeit auch die Chancen, die sie Ihnen bietet.

Ich wünsche Ihnen viel Erfolg bei den Gesprächen im Team und bei der daraus resultierenden ganzheitlichen Beratung!

Kontakt

Dirk Wiebusch

info@ifuf.de