Noch vor einiger Zeit wurde im Private-Banking-Bereich hauptsächlich dann Kontakt mit Unternehmerkunden gesucht, wenn es um die Vermeidung des Verwahrentgelts oder die Umschichtung des Vermögens auf Wertpapiere ging – was ja eigentlich gar kein richtiges Private-Banking für Unternehmerkunden ist, genauso wenig wie das reine Verkaufen von Zinsprodukten. Dahingehend haben wir zwischenzeitlich eine positive Entwicklung erlebt, als sich vermehrt Berater auf die ganzheitliche Beratung im Tandem einließen – und das oft mit einschlagendem Erfolg! Doch in den letzten Monaten sehe ich einen erneuten Rückfall in alte Muster: Die Unternehmer investieren wieder weniger in Aktienprodukte, bei neuen Immobilienprojekten ist man sehr zurückhaltend und die Zinsen steigen, also verlässt man sich auf Bankenseite auf das Verkaufen von Zinsprodukten. Die bringen Provisionen, was die Banken und Finanzdienstleister natürlich freut. Doch das Geschäft mit diesen Produkten wird immer häufiger auch vom Firmenkundenberater abgewickelt, obwohl dies gar nicht sein Bereich ist. Und eigentlich wäre das vielmehr ein guter Ansatzpunkt, um über das Tandem mit dem Private-Banking-Berater noch weitere Ertragsfelder zu eröffnen. Wie so etwas gelingen kann, habe ich neulich wieder bei einem unserer Mandanten des Instituts für UnternehmerFamilien (IFUF) erfahren können.

Warum die Tandem-Beratung plötzlich weniger Beachtung findet

Es wird Ihnen sicher nicht entgangen sein, dass (Familien)unternehmer in den letzten Jahren im originären Firmenkundengeschäft (Maschinen, Material, Produktionsstätten, Verwaltungsgebäude etc.) eher zurückhaltend investiert haben. Die Gründe dafür sind bekannt:

-

Die sich abzeichnende und nun vorhandene Rezession

-

Zunehmende Ausfälle in den Lieferanten- und Kundenstrukturen

-

Unsichere Märkte generell

-

etc.

Das fördert nicht gerade unbändige Investitionsbereitschaft in neue Ideen, Märkte und Produkte.

Und da weiterhin das gute alte Gordon Gecko-Zitat aus „Wall Street“ (1987) gilt: „Am Markt gewinnt immer die Liquidität“, halten viele Unternehmer derzeit „ihr Pulver trocken“. Was die Gesprächsansätze, sofern man als Firmenkundenberater eher im reinen Ziel-Karten-Produktverkauf und weniger in der ganzheitlichen Beratung unterwegs ist, deutlich mindert.

Gerade der Immobilienmarkt (meistens der dominierende Anteil im privaten Unternehmervermögen) geht ja bekanntlich gerade durch eine schwere Zeit – aufgrund des neuen Gebäudeenergiegesetzes (GEG), der gestiegenen Baupreise, des starken und schnellen Zinsanstiegs ab dem Q4 in 2022 bis heute und so weiter. Firmenkundenberater mussten sich jetzt also etwas einfallen lassen, um noch Erträge in die Institute zu bringen – und sie haben angefangen, Zinsprodukte zu verkaufen. Die laufen ja jetzt wieder.

Doch eigentlich ist der Vertrieb von Zinsprodukten Aufgabe der Private Banker, welche sich aktuell leider auch hauptsächlich auf das Einsammeln von Liquidität konzentrieren. Und damit einher geht ein Rückfall in alte Verhaltensmuster: Der Firmenkundenberater bringt die Erträge rein, der Private-Banking-Berater macht Kleckerbeträge, und beide arbeiten wieder voneinander losgelöst, jeder für sich. Hier zerfallen gerade eingeübte Berater-Tandems zu Einzelkämpfern, und die ganzheitliche Beratung von Mensch zu Mensch (MzM) entwickelt sich in Richtung „stures Zinsprodukte-Verkloppen“. Einige Vorstände merken von dieser Entwicklung kaum etwas, denn solange in dieser ökonomisch schwierigen Zeit hohe Margen erzielt werden, scheint erstmal alles im Lot zu sein. Den langfristigen Effekt dieser Entwicklung weg von einer ganzheitlichen Beratung haben manche von ihnen gar nicht auf dem Schirm – oder ignorieren ihn notgedrungen, solange sie ihr Institut heute und in naher Zukunft gewinnträchtig auf Kurs halten können. Verdenken kann ich es niemandem. Menschlich alles vollkommen nachvollziehbar.

Ein Private-Banking-Berater trotzt dem Trend

Als Leser des Versteher-Magazins wissen Sie, dass es sich bei diesem Rückfall in alte Muster nur um eine kurzfristige Lösung handeln kann – nicht um ein Modell für eine nachhaltig feste Geschäftsbeziehung mit den extrem wichtigen Unternehmerkunden. Sie als Leser des Versteher-Magazins möchten auch weiterhin Tandem-Lösungen und ganzheitliche Beratung umsetzen (oder neu aufbauen bzw. optimieren), um bei Ihren Unternehmerkunden langfristig mit dem subjektiven Wohlfühlfaktor von Mensch zu Mensch zu punkten. Denn Sie wissen, dass Sie sich nur so einzigartig beim Unternehmer positionieren können. Einfach nur Zinsprodukte verkaufen kann jeder, und so wandern die wichtigen Unternehmerkunden von heute auf morgen zur Konkurrenz ab. Gerade, wenn sich die Zinsprodukte (gefühlt) ohnehin stark ähneln.

Wie es anders gehen kann und wie man als Private-Banking-Berater auch in dieser Zeit eine ganzheitliche Beratung sicherstellen und dadurch im Tandem Synergieeffekte erzielen kann, das berichtete mit vor kurzem der Kopf einer Unternehmerfamilie, die ich als Gründer und Geschäftsführer des IFUF bereits seit vielen Jahren als unsere Mandanten unterstütze. In unserem Gespräch ging es vornehmlich um die Unternehmensnachfolge, doch in einer Pause hatten wir Gelegenheit, auch einfach mal so über „dies und das“ zu plaudern. Der Unternehmer wusste natürlich, wie viel Wert ich auf ein gutes Mensch zu Mensch lege, und im Zusammenhang mit der Frage der Unternehmensnachfolge erzählte er mir darum eine Anekdote von einem Gespräch, das er vor nicht allzu langer Zeit mit einem Private-Banking-Berater unter anderem zu diesem Thema geführt hatte. Und siehe da: Dieser Private-Banking-Berater konnte offenbar durch eine ganzheitliche Beratung inklusive Tandem-Unterstützung auf voller Länge beim Unternehmer punkten.

Perfekte Gesprächsplanung und ‑vorbereitung

Auf meine Frage, was ihn denn so an diesem Private-Banking-Berater begeistert hatte, gab mir der Unternehmer eine Antwort, bei der ich immer sofort weiß, dass es sich beim Berater um einen Vollprofi handelt: Der Berater arbeite ja vor allem mit Unternehmern und verstünde also genau, was einem Unternehmer wichtig ist. Mit anderen Worten: Der Berater sprach fließend „Unternehmerisch“! Es stellte sich heraus, dass der Berater tatsächlich ausschließlich mit Unternehmerkunden zusammenarbeitete, da sein Institut schon länger eine eigene Unterabteilung „Private Banking für Unternehmerfamilien (PB-UF)“ etabliert hatte. Also eine Abteilung, die sich explizit auf die Bedürfnisse von Unternehmerkunden spezialisiert und das auch so kommuniziert. Also sich nicht als „besser“ oder „schlechter“ als das normale Private Banking darstellt – aber als „exklusiv und auf die Bedürfnisse von Unternehmerfamilien ausgerichtet“.

Dieser Berater machte nun also bereits vor dem eigentlichen Gespräch alles richtig: Die Terminabstimmung war flüssig und der Berater ließ dem Unternehmer sogar vorab eine detaillierte Agenda zukommen, die genau erklärte, über welche Punkte gesprochen werden sollte und welche Unterlagen der Unternehmer für die jeweiligen Punkte am besten schon vorher heraussuchen könne.

Inhaltlich drehte es sich bei dem Gespräch zunächst alles um ein generelles Update zum neuen Gebäudeenergiegesetz. Es sollte also besprochen werden, wie dieses Gesetz den Unternehmer direkt betreffen wird. Denn dem Unternehmerkunden waren (und sind) vor allem die drei typischen Steckenpferde wichtig, auf die sich praktisch alle Familienunternehmer konzentrieren:

-

Firma

-

Immobilien

-

Steuern sparen

Der Berater wusste das offenbar über seinen Kunden, weshalb er bei Verabschiedung des GEG sofort wusste: Das wird meinen Kunden betreffen, darüber müssen wir sprechen! Der Unternehmer war dann auch direkt zu einem solchen Gespräch bereit. Ich wette mit Ihnen, dass er sich nicht so schnell darauf eingelassen hätte, wenn der Berater zum Beispiel „Wertpapiere“ als Hauptthema des Gesprächs in Aussicht gestellt hätte. Vielleicht wäre sogar überhaupt kein Gespräch zustande gekommen, denn das Thema ist Unternehmern eben nicht annähernd so wichtig wie die „großen drei“. Zumal unser Mandant in der Zeit des Verwahrentgeltes, wie viele Unternehmer, in Aktienprodukte investiert hatte und sich mit diesem Anteil derzeit gut aufgehoben fühlt.

Da das Tagesgeschäft des Unternehmers generell recht stressig ist, wurde ein Termin am Abend ausgemacht, und der Private-Banking-Berater war gerne bereit, diesen auch zu so später Stunde noch wahrzunehmen. Vielleicht hat ihn dabei auch die Tatsache bewegt, dass der Unternehmer ihn zum Gespräch zu sich nach Hause eingeladen hatte – denn das ist einer der größten Vertrauensbeweise (beziehungsweise ‑vorschüsse), die man von einem Familienunternehmer überhaupt bekommen kann. Darauf angesprochen verriet der Unternehmer mir, dass ihm einfach die strukturierte und fokussierte Art des Beraters so gut gefiel – insbesondere die Tatsache, dass klar strukturiert vermittelt wurde, worum es im Gespräch gehen sollte. Das hatte ich mir auch schon gedacht, denn wir beim IFUF schätzen die Typologie dieses Unternehmerkunden als „rot-blau“ ein – also „Macher“ (rot) und „Analytiker“ (blau). Diese Typologie ist ganz typisch für die gesamte Branche dieses Unternehmers, also gehe ich davon aus, dass der Private-Banking-Berater im Vorfeld sich darüber Gedanken gemacht hat, eine Typologiebestimmung vorgenommen hatte und zu genau demselben Ergebnis gekommen war.

Ein ganzheitliches Gespräch wie es im Buch steht

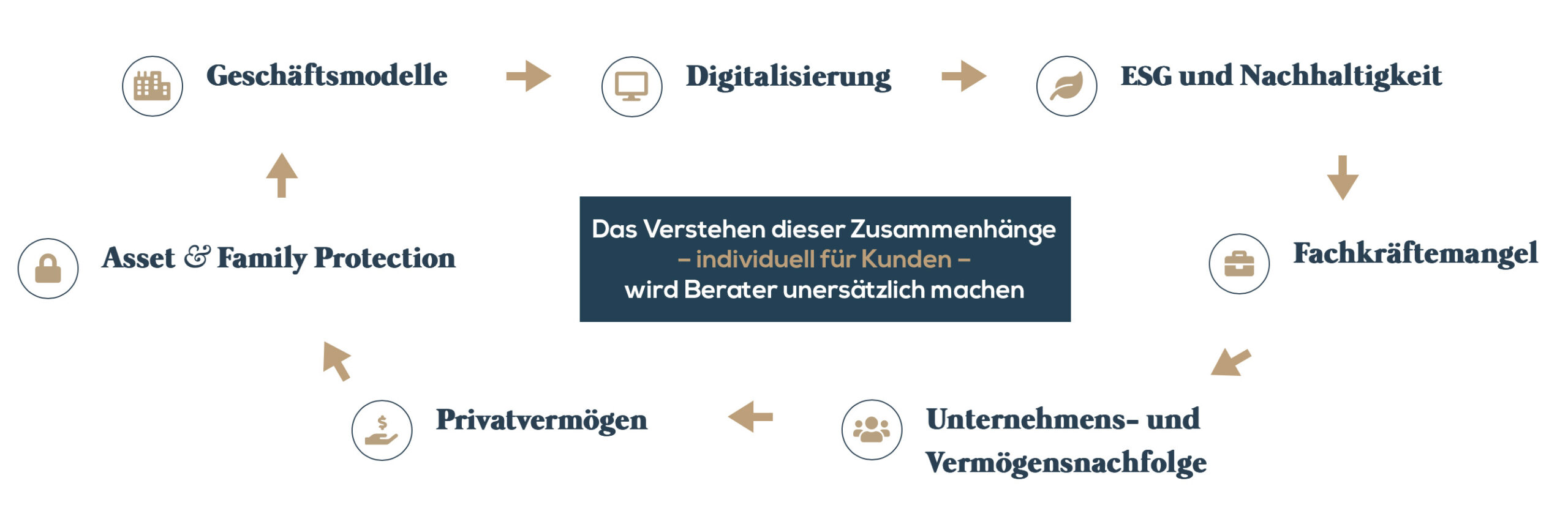

Dieser Eindruck wird auch dadurch bestätigt, dass der Unternehmer im Gespräch dann schnell den Eindruck bekam, dass der Berater offenbar sehr detailliert in seine Kundenakte geschaut hatte. Denn der Berater hatte schon im Vorfeld viele Fragen notiert, von „wo steht die Firma gerade?“ bis „wo soll die Reise hingehen?“ Und bei all dem wurde schnell klar, dass er sich mit dem Geschäftsmodell des Unternehmens, dem Grad der Digitalisierung im Betrieb und mit vielen weiteren Themen sehr genau auskannte. Kurz gesagt: Er hatte einen hervorragenden Überblick über die sieben wichtigen Bausteine eines Unternehmens, und wie diese sich gegenseitig bedingen und beeinflussen:

Der Unternehmer war zunächst verwundert: Warum kannte sich der Private-Banking-Berater so gut mit der Firma aus? Hatte man vielleicht etwas falsch verstanden und es sollte doch um eine Firmenkundenberatung gehen? Doch der Private-Banking-Berater hatte eine wirklich gute Erklärung für sein großes Wissen auf der Firmenseite: Die Firma ist schließlich der Nukleus von allem – und die Voraussetzung, dass überhaupt Vermögen da ist, wegen dem eine ausgeklügelte Private-Banking-Strategie notwendig wird. Auch mit diesem Argument traf der Berater voll ins Schwarze, denn für den Unternehmer war die Verbindung der beiden Aspekte Unternehmen und Familie immer schon klar gewesen und er machte sich auch regelmäßig „grenzübergreifend“ Gedanken darüber, was jetzt oder in Zukunft getan werden muss, damit die Firma noch wachsen kann und die Familie gut versorgt ist.

Der Private Banker war tatsächlich nicht nur gut vorbereitet, sondern er konnte auch alle wichtigen Themen antizipieren und einbringen. Er ging zum Beispiel auf das Thema Immobilien ein. Und da er dem Unternehmer vor dem Gespräch erklärt hatte, welche Unterlagen dazu benötigt würden, konnte man beim Gespräch direkt in die entsprechenden Ordner schauen, um die Diskussion auf handfeste, praxisnahe Daten aufzubauen. Natürlich: Ein umfängliches Immobilienmanagement war das nicht – sollte es ja auch nicht sein –, doch man konnte sich gemeinsam Gedanken machen, welche Gebäude der Unternehmer überhaupt besitzt und wie sich das GEG auf diese auswirken würde, auf die Mieten, die Rendite etc. Dem Unternehmer wurde schnell klar, dass dieser Private-Banking-Berater nicht einfach nur Checklisten abarbeitete, sondern eine ganzheitliche, umfassende Beratung bot – angefangen mit der Firma als Nukleus, bis hin zum Privatvermögen.

Der Tandem-Ansatz kommt ins Spiel

Zuletzt wandte sich der Private-Banking-Berater dann noch mit ein paar Fragen zur Unternehmensnachfolge an den Unternehmer – was auch der Anstoß sein sollte, warum der Unternehmer mir diese Anekdote später beim IFUF-Gespräch erzählte. Auch hier hatte der Berater sich einige Fragen bereitgelegt, die für die aktuelle Situation des Unternehmers besonders relevant waren. Man kann also zusammenfassen: Von der Planung und Strukturierung des Gesprächs auf Basis der Typologie des Unternehmers, über die Vorbereitung anhand der 7 Bausteine bis hin zur Gesprächsführung mit spürbarem Mensch zu Mensch hat der Berater wirklich alles richtig gemacht – Hut ab!

Doch darüber hinaus konnte der Berater hier sogar noch den Tandem-Gedanken einarbeiten. Denn er hatte durch das Gespräch zwar nicht sofort das eine oder andere kleine Zinsprodukt an den Mann bringen können, freute sich aber im Nachgang über mehrere große Abschlüsse entlang der besprochenen Themen. Und das auch im Cross-Selling mit den Kollegen, mit Zinsprodukten und noch vielem mehr, denn er konnte zwei Folgetermine mit dem Unternehmer ausmachen. Einen davon im Tandem mit dem Firmenkundenberater und dem kaufmännischen Leiter des Unternehmers in den Firmenbüros, und eines speziell zu den Privatimmobilien, diesmal wieder beim Unternehmer daheim.

Und auch im Tandem konnten sich der Private-Banking-Berater und sein Kollege aus dem Firmenkundenbanking wieder behaupten, denn sie hatten sich auf Basis des Erstgesprächs hervorragend auf das Tandem-Gespräch vorbereitet. Für das Gespräch über die Privatimmobilien zog der Private-Banking-Berater wiederum seine Kollegin aus der Immobilienabteilung zurate.

Praxistipps: Seien Sie wie dieser Private Banker!

Aus dieser Anekdote hat sich wieder einmal das Bild ergeben, das ich schon seit vielen Jahren in meinen Coachings sowie Seminaren, und natürlich hier im Versteher-Magazin erläutere: Ganzheitliche Beratungen, insbesondere im Tandem oder Team, führen vielleicht nicht sofort zum Abschluss kleinerer Geschäfte. Aber sie sorgen dafür, dass Sie sich als einzigartiger Sparringspartner mit viel Mensch zu Mensch etablieren können – inklusive der großen und vor allem nachhaltigen Erträge, die das mit sich bringt.

Lassen Sie also die Umsetzung von Tandem- und Team-Beratungen nicht einschlafen, sondern setzen Sie diese gerade in der aktuellen Lage gezielt um. Für einen solchen Beratungsansatz ist es dann auch essentiell, dass Sie die 7 Themenbausteine auf dem Schirm haben, wie oben schon angemerkt. Sie sind unentbehrlich für die Vorbereitung und Führung der Kundengespräche:

- Geschäftsmodelle, heute, morgen und übermorgen. Mit einem Verständnis für die Geschäftsmodelle lernen Sie Ihre Unternehmer und deren Betriebe besser zu verstehen. Geben Sie auch gerne Impulse aus dem Bereich generative Künstliche Intelligenz (ChatGPT, Google Bard, Microsoft Copilot etc.) und erklären Sie, was diese für das Geschäftsmodell bedeuten, unabhängig davon, ob es um einen Großlogistiker oder einen regionalen Handwerksbetrieb geht. Und merken Sie sich: Was gestern richtig war, muss heute nicht mehr unbedingt passen und kann morgen sogar völlig falsch sein.

- Digitalisierung: Aus dem Geschäftsmodell Ihres Unternehmerkunden können Sie den benötigten Grad an Digitalisierung herleiten, der für seine Firma nötig beziehungsweise hilfreich ist. Achten Sie hier darauf, dass Produktion und Verwaltung in vielen Fällen unterschiedliche Grade an Digitalisierung voraussetzen – die Firma Ihres Kunden ist immer ein individueller Fall und genauso individuell sind die dazu passenden Digitalisierungsstrategien sowie deren Chancen und Risiken.

- ESG und Nachhaltigkeit: Geschäftsmodell und Digitalisierung führen uns praktisch automatisch zu diesem Themenbereich, da sich aus ihnen bestimmt, welche sozial, ökologisch und ökonomisch verträglichen Nachhaltigkeitslösungen überhaupt umsetzbar und effektiv sind. Hier sollten Sie unbedingt Ihr theoretisches Wissen gezielt auf die Situation Ihres Unternehmerkunden anwenden, um ihn direkt mit konkreten Vorschlägen zur Umsetzung abholen zu können.

- Fachkräftemangel: Welche Fachkräfte benötigt werden, entscheidet sich auch auf Basis der ersten drei Bausteine. Diskutieren Sie mit Ihrem Unternehmerkunden, wer zur Umsetzung in der Firma heute, morgen und übermorgen benötigt wird – und an welcher Stelle.

- Unternehmens- und Vermögensnachfolge: Sobald die ersten 4 Themenblöcke geklärt sind, ist es an der Zeit, auch über die Nachfolge nachzudenken. Auch hier können Sie sich als einzigartiger Sparringspartner etablieren, indem Sie maßgeschneiderte (!) Handlungsempfehlungen geben. Wird die Firma später mal vererbt? Oder ist der Verkauf an Dritte eventuell die bessere Option? Informieren Sie sich im Vorfeld, denn eine ganzheitliche Beratung reicht bis in den Ruhestand!

- Privatvermögen: Alle bislang genannten Punkte haben Einfluss auf das Privatvermögen. Diskutieren Sie also gerne mit anderen Tandem-/Team-Mitgliedern darüber, wie die Ergebnisse aus den bisherigen Themen zu einem fruchtbaren Gespräch mit Ihrem Unternehmerkunden kombiniert werden können. Aufbau des Vermögens, Erhalt und Investment sind alles wichtige Punkte für Ihren Unternehmerkunden und geben Ihnen einen Ansatz zur ganzheitlichen Beratung im Private Banking, die wiederum den Unternehmer nachhaltig überzeugt und Ihre Erträge systematisch steigert.

- Asset & Family Protection: Informieren Sie sich darüber, wie Ihr Unternehmerkunde konkret sein Unternehmens- und Privatvermögen effektiv ab‑, ge- und versichern kann. Und zwar unter Beachtung aller Risiken – im digitalen Zeitalter zählen dazu auch komplexe Gefahren wie Cyberangriffe und Erpressung mit gestohlenen Daten. All das hat aus gutem Grund einen Platz in der ganzheitlichen Beratung.

Diese 7 Bausteine der Beratung zeigen uns auch direkt, warum die Tandem-Beratung so wichtig ist. Denn der Firmenkundenberater wird sich vor allem bei den Punkten 1 bis 4 hervorragend auskennen, während 5 und 6 Fokusthemen des Private-Banking-Beraters sind, und Punkt 7 beide gleichermaßen betrifft. Es macht also nur Sinn, dass man sich intern vernetzt, um die Expertise beider Seiten zu kombinieren. Sie vermeiden so, dass Ihr Tandem-Team brachliegt – ein eingespieltes Team muss regelmäßig miteinander arbeiten, um eingespielt zu bleiben! Heben Sie durch effektive Tandem-Beratung Ihr Leistungsangebot an die wichtigen Unternehmerkunden auf den nächsten Level und maximieren Ihre Erträge durch eine einzigartige ganzheitliche Beratung!

Tandem-Beratung? Jetzt erst recht!

Ich bin fest überzeugt: Wer sich professionell und strukturiert mit diesen Themen beschäftigt und seine Tandems entsprechend aufstellt, wird jetzt an extrem vielen Stellen auf besonders gesprächsbereite Unternehmer treffen. Denn wann sollte man sich besser als vertrauenswürdige Sparringspartner mit ganzheitlichem Beratungsansatz beim Kunden positionieren können, wenn nicht jetzt, wo plötzlich alle anderen Berater wieder zu reinen Zinsprodukt-Vertrieblern werden? Und bei dieser Einschätzung gibt mir auch die Anekdote recht, die ich Ihnen heute von unserem Unternehmer-Mandanten des IFUF weitergeben durfte: Es funktioniert einfach!

Ich verspreche Ihnen auch: Den meisten Ihrer Unternehmerkunden brennt bei mindestens einem der oben genannten 7 Bausteinen der Kittel. Nutzen Sie das zu Ihren Gunsten, denn wenn Sie den jeweils wichtigsten „Kittelbrennfaktor“ identifizieren können, haben Sie sofort einen Gesprächsanlass, den Ihr Kunde kaum ausschlagen wird. Das ist Ihr Einstieg in eine ganzheitliche Beratung unter Zuhilfenahme des gesamten Tandem-Teams – eben genau so, wie es der Private-Banking-Berater aus unserem heutigen Beispiel vorgemacht hat. Ich wünsche Ihnen schon jetzt viel Erfolg beim Planen, Analysieren und Umsetzen!

Nutzen Sie zur Vorbereitung Ihrer Gespräche und zur „Taktikbesprechung“ gerne die folgenden Ressourcen aus dem Versteher-Magazin:

Warum klappt das Zusammenspiel zwischen Firmenkunden- und Private-Banking-Beratung (noch) nicht? Die Top-10-Gründe, an denen Sie ansetzen können

ESG & Nachhaltigkeit – so punkten Sie bei Familienunternehmen und Unternehmern mit einem ganzheitlichen Ansatz

Private Banking Beratung für Unternehmer: Sind Sie Champions League oder doch nur Kreisklasse?

Private Banking für Unternehmer ist Luxus und nicht Discounter: Was Handtaschen damit zu tun haben, dass Finanzinstitute ihre Top-Berater verlieren

Geben Sie sich mit kleinen Fischen zufrieden? Die Geschichte der zwei Dörfer, die wie Finanzinstitute dachten

Immobilien – die Ebbe ist da! Das Ende der Immobilie als Hauptvermögensklasse und der Anfang einer Wertpapier-Ära?

Kontakt

Dirk Wiebusch

info@ifuf.de